固态储氢分析【SMM分析】

固态储氢优势分析

固态储氢具有单位体积储氢密度大、安全性高等优点

由于氢气的体积能量密度较低,当前在考虑技术成熟度、市场现实应用的前提下主要采用的储氢方式包括高压气态储氢、低温液态储氢、有机液态储氢和固态储氢。

1)高压气态储氢是目前应用最广泛、成熟的储氢方式,最高压力可达70-100MPa,但随着对容器承压能力和重量的要求提升,容器制造成本大幅增加,同时存在气体爆炸泄漏风险,制约氢气应用的规模化发展;

2)低温液态储氢和有机液态储氢安全性较高,但都需在极低温度下进行,耗费能量较大,根据甘肃省武威市工业发展研究中心于2022年发表的论文《固态氢化物储氢的前景与挑战》显示,液态储氢下30%的能量用于冷却和压缩,大幅增加储氢成本;

3)固态储氢具有非常高的体积储氢密度,以MgH2储氢为例,其体积储氢密度可达106kg·m3,为标准状态下氢气密度的119倍,70MPa高压储氢的2.7倍,液氢的1.5倍。此外,固态储氢可在常温常压下进行,储罐易密封,在突发事件下即使发生氢气泄漏,储罐也可自控式降低氢气泄漏速度和泄漏量,整体来看,固态储氢能够弥补气态、液态储氢方式的不足,有望助力氢气储运规模化应用。

固态储氢市场分析

氢能市场规模潜力较大,当下受国家政策及下游需求旺盛的影响,处于快速增长阶段。伴随整体氢能市场的扩张,储氢材料需求增长较快。

- 市场规模

氢能市场空间广阔,固态储氢未来需求增长较快

从2021年至2022年,我国氢气产量已经由3300万吨增长至3781万吨,年复合增长率达14.5%,伴随氢气产量提升,我国早已在2019年便成为世界第一大产氢国。根据中国氢能联盟数据,2020年中国氢能行业市场规模为3000亿元,预计至2025和2035年,氢能行业产值将分别达1万亿和5万亿规模;从固态储氢市场来看,根据市场研究机构Research and Markets相关数据,预计到2025年,全球固态储氢市场规模将达到数十亿美元,占氢能行业的2%左右。其中,中国固态储氢市场规模预计达到上亿美元,占全球市场的10%左右,成为全球固态储氢产业的重要发展基地。

- 驱动因素

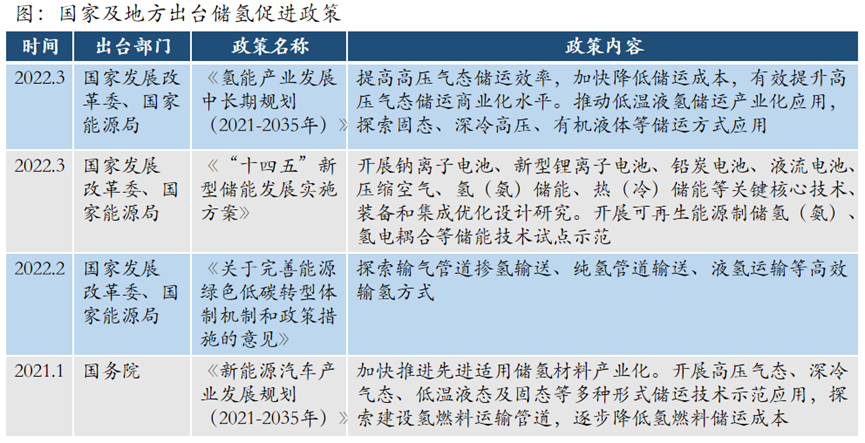

1)政策支持。近几年来,国家出台一系列促进储氢行业发展的政策。在政策的导向与支持下,储氢行业将迎来进一步的发展。

2)下游应用需求增加。从需求端来看,氢能应用领域广泛,可用于交通、储能、发电、工业等,上述领域需求量较大,特别是交通领域未来需求增速可能最快。导致下游交通领域需求量增加的原因为我国国家发展改革委、国家能源局发布的《氢能产业发展中长期规划(2021-2035年)》政策要求2025年氢燃料电池车保有量5万辆,而2021年我国氢燃料电池车保有量1.07万辆。若需要实现保有量目标,下游在氢燃料电池、储氢材料及设备研发、氢燃料汽车生产制造等相关领域均需保持稳定发展。

固态储氢技术研究

固态储氢技术是指通过物理或化学方式使氢气与储氢材料结合,来实现氢气的储存。由于固态储氢技术需要利用一定性质的材料做储氢介质,按照材料不同,分为物理吸附和化学吸附两类材料。

- 材料路线分析

金属(化学)氢化物为固态储氢的主流方向

物理吸附主要依靠较弱的分子间作用力进行储氢,目前只能在低温环境下吸收氢气,另外,物理吸附使用的碳纳米、MOFs材料储氢量较小,实际应用场景局限性较大。而通过化学吸附形成的金属氢化物具有较强的储氢性能,且操作安全、清洁无污染,化学吸附逐步成为固态储氢的主流研究方向。

- 材料研发情况

固态镁系储氢材料优势突出,研发速度快

金属储氢材料种类繁多,包括镁系、钛系、钒系、稀土系等,当前,以MgH2为代表的镁基材料研究较多,产业化前景良好,其能够成为主流研究方向的原因如下:

1)从原材料丰富度来看,镁元素储量丰富,来源广阔,价格相对较低;

2)从储氢量来看,固态镁系材料具有较高的储氢能力,储氢质量密度为7.60%,体积密度为110kg/m³,同时还具备性能稳定、释放速度可控性好等优势,但其脱氢温度至少达到280℃,一方面温度高使得表面易生成氧化膜,导致反应速度逐步下降;另一方面能源消耗相对较高,成本增加明显;钛系、钒系、稀土系储氢合金储氢容量为1.4%-2.4%,相比镁系差距较大,但放氢温度最高到100℃以上,相较镁系合金更低;

3)从释放氢气的纯度来看,镁系材料相比钛系、钒系、稀土系释放的氢气纯度略高,可达到99.9%;

4)从研发进展来看,目前已有多家上市公司及科研机构布局镁系材料的研发和应用,包括云海金属、氢枫能源、上海交通大学(丁文江院士团队)、重庆大学(潘复生院士团队)等,其中氢枫能源与丁文江院士团队合作研发的吨级镁基固态储氢车已于2023年4月正式推出。

固态储氢应用研究

- 固态储氢适用场景

固态储氢主要应用于车载储氢、加氢站、储能、氢燃料电池、工业等方向,其中车载储氢使用场景范围广泛,为当前企业重点发展领域;另外,氢燃料电池为我国新能源政策支持研发方向,未来前景广阔,已有部分企业进行布局,但该领域技术研发难度高,目前大部分研发企业处于技术突破阶段。以下为具体适用场景情况:

1)车载储氢环节,伴随氢燃料电池汽车的推广和车载固态储氢系统成本下降,固态储氢系统市场空间将会打开,根据国信证券的测算数据来看,预计2023年车载固态储氢瓶市场规模为上亿元,2030年市场规模将突破百亿元;

2)加氢站环节,固态储氢相较于高压气态和液态储氢不需要压缩机或液化装置即可完成充氢,在加氢站建设成本上较低,具备较好的经济性;

3)储能方面,如通信基站的备用电源,电力调峰电站等,氢储能的存储规模更大,可达百万千瓦级,存储时间更长可以满足长周期、大容量储能要求,同时固态储氢安全性强,运输灵活性高,在长时储能领域有广泛应用空间;

4)氢燃料电池,即利用固态储氢系统完成氢能向电能的转化,但由于该领域处于起步阶段,技术尚不成熟;

5)工业领域,利用氢气的高还原性,代替焦炭作为高炉还原剂,以避免钢铁生产中的碳排放。

- 固态储氢罐产业化进程

与高压气态储氢方式相比,固态储氢罐具有安全可靠的优势,对设备要求较低。

1)目前主流的固态储氢罐主要由固态储氢材料、不锈钢/铝制壳体、气管通道、过滤器、散热鳍片、阀门和加热/散热管道组成。固态储氢罐成本主要受规模、壳体材料、储氢合金等因素影响,各家工艺有所不同,成本差异较大。根据有研工研院资料显示,目前固态储氢装置成本约为8000元/kg H2。

2)当前固态储氢装置处于早期示范阶段,未来随着产线规模的扩大和自动化程度的提高,制造成本有望大幅降低。同时,失效储氢罐中的储氢材料可以实现回收,进一步压缩制造成本。

目前国内生产固态储氢罐的企业有浩运金能、有研工研院、华硕能源、安泰创明、永安行、氢枫能源、辚萧科技和华硕能源。其中浩运金能、有研工研院、氢枫能源在研发方面投入力度大,产品技术及生产方面优势较为突出,同时,其它企业也具有商业化潜能的产品面市。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved