部分绿氢项目取消,国内绿氢项目的新一轮考验即将开启【SMM分析】

据公开信息统计,截至目前国内已有7个制氢项目被取消。

近日,河北工程公司承建的远景能源丰宁“风电+储能+制氢”一体化示范项目正式开工。

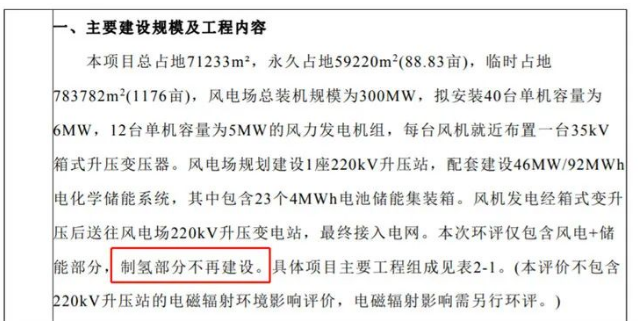

但工程建设内容上看,该项目已没有“制氢部分”。此前,远景能源丰宁“风电+储能+制氢”一体化示范项目环评文件显示,此项目已明确不再建设制氢部分。

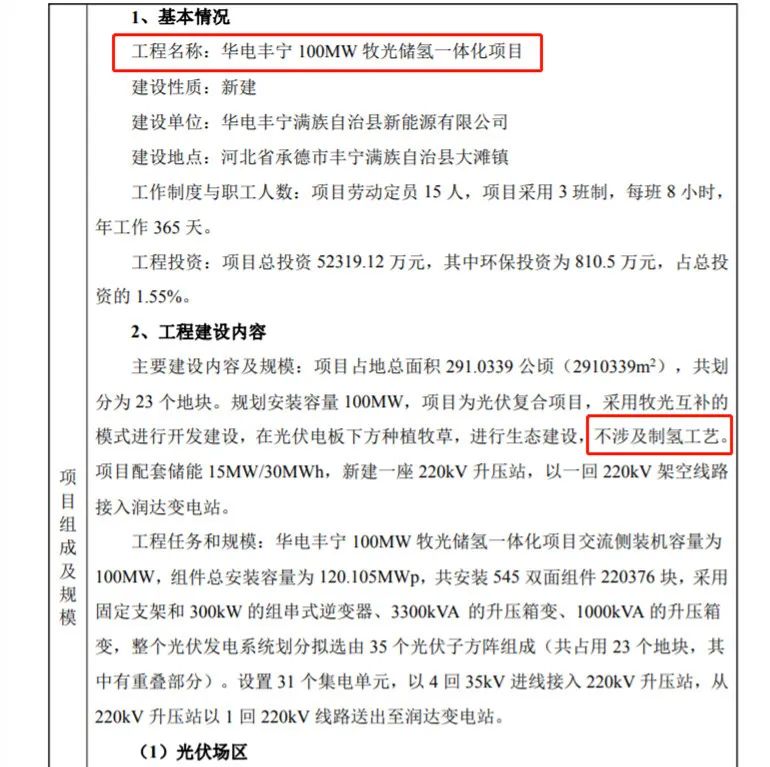

此前承德市生态环境局受理的华电丰宁100MW牧光储氢一体化项目绿氢项目在涉及的工程建设内容部分也明确表示“不涉及制氢工艺”。

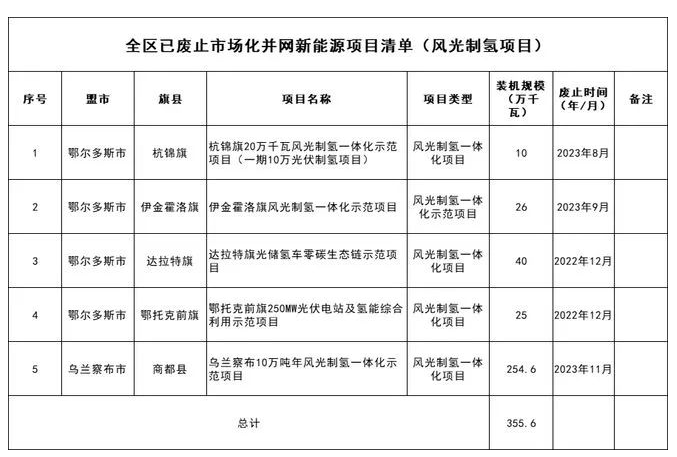

12月4日,内蒙古能源局发布全区已废止市场化并网新能源项目清单。废除13个新能源项目,其中氢能相关项目5个,涉及风光指标355.6万千瓦。

这是由多方面因素造成的。

一、绿氢目前成本高昂。

全球最大绿氢项目——新疆库车中石化光伏制氢项目已经投产,制氢规模可达2万吨每年,据中石化称,他们的成本大概是每公斤氢气18元。

而经测算正常体量的绿氢制备成本是每公斤25元,即便后期技术进步迭代、规模扩大,到“十五五”时,成本也只能降到每公斤20元。

而根据氢能委员会的一份新报告,截至 2023年6月的12个月内,无补贴绿色氢的生产成本上涨了30-65%,达到4.50-6.50美元/公斤。

但这与成本在9.37-13.75元/公斤的化石燃料制氢相比不太可能具有成本竞争力。

二、氢气消纳存在问题。

目前氢气的下游消纳主要涵盖化工、交通、发电和建筑四个领域,其中以化工为主要领域,其中大部分都来自合成氨和甲醇等领域。合成氨是目前绿氢最主要的消纳途径。

在绿氢生产端, 我国西北地区风光资源丰富,大型新能源基地主要集中在内蒙古、宁夏、新疆、甘肃等地。

而合成氨、甲醇等化工基地规划布局呈现近煤炭、焦炉气资源的区位特征。

而合成氨的下游——化肥产业靠近重要的农业生产区,集中在华东、华北和华中地区。

产业之间隔着千山万水——氢气怎么运到化工厂?

氢气的运输需要管道输送、压缩气体罐车或液态氢运输罐车等,须满足低温高压的条件,采取特殊的措施。

往远处运不划算,近了又没有配套消纳的产业,这般窘境下,不能再盲目启动制氢项目。

今年以来,我国的制氢市场迎来爆发,多省市地区出台政策,纷纷加码绿氢项目。据统计,2023年1-9月,国内已有57个绿氢项目相继签约、备案、公示、批复、开工、投产,项目总投资超3000亿元。

其中,目前已开工的有国电投大安风光制氢一体化项目、中能建松原氢能产业园(绿色氢氨醇一体化)项目等,已投产的万吨级绿氢项目仅有中石化库车项目和三峡纳日松项目2个项目。从项目建设进度来看多数项目还处于前期各项审批阶段。

但近日有业内企业称,国内氢能项目审批日趋严格,已有多个绿氢项目申报未能获批。当下,国内绿氢产业正处于爆发前期,伴随入局玩家的激增,各地对绿氢项目的审核标准也在逐步提升。继河北和内蒙后,其它地区势必会相继出手,对国内绿氢项目的新一轮考验即将开启。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved