2026年上半年磷化工行业五新变化 【SMM分析】

要点:2026年上半年磷化工五大新变:

新储量:镇雄24亿吨超大型磷矿启动,叠加永温、大坪等18个重点项目,新增产能超4300万吨,改写全国储量格局。

新危机:硫磺暴涨600%至7500元/吨,霍尔木兹海峡封锁+中东断供,扼住湿法磷酸命脉。

新博弈:湿法酸成本倒挂减产,热法磷酸借机“回春”,新能源磷源占比或冲20%,打破单一供应链。

新结算:LFP从“单锂联动”转向“锂+磷双联”,终极方案锚定SMM磷酸铁价,破解工艺错配与成本盲区。

新范式:磷石膏制酸从环保包袱转为硫源替代,当硫磺>1500元/吨即具经济性,构建自主酸源冗余。

2026年的磷化工市场变化,几乎是地缘冲突领衔,新能源行业推波助澜的态势。各产品价格高涨,行业热度高。

一、新储量:镇雄超大型矿床改写中国磷矿储量版图

2026年上半年,中国磷矿资源储量格局迎来标志性变化。当年的储量将发生重大变化,静等权威数据出炉。

1、云南镇雄碗厂磷矿(云天化参股聚磷新材主导)资源量达24.38亿吨、平均品位P₂O₅为22.54%,是亚洲迄今探明规模最大的隐伏单体富磷矿床。该矿1000万吨/年采矿工程于2026年5月宣布启动。

2、永温磷矿高品位大矿的探获与获批,该矿探明储量1.04亿吨,品位高达30.96%,属于稀缺的I级高品位磷矿,设计产能300万吨/年。2026年上半年已进入安设审查最后阶段,预期2027年试产、2028年满产。

3、宁德时代大坪磷矿(总储量0.7亿吨、规划450万吨/年)等重大项目的加速推进。

4、明泥湾磷矿深部扩界,变更审批已完成,新增可采储量约1817.6万吨,为现有80万吨/年在产矿山大幅延寿。5、贵州织金茅坪磷矿拟建290万吨/年产能,设计利用资源量达1.16亿吨。

6、川恒股份鸡公岭磷矿(预计2026年出工程矿)、湖北宜化走马岭磷矿(100万吨/年)等11座新矿陆续释放产能,2026年全国新增磷矿规划产能逾1800万吨。

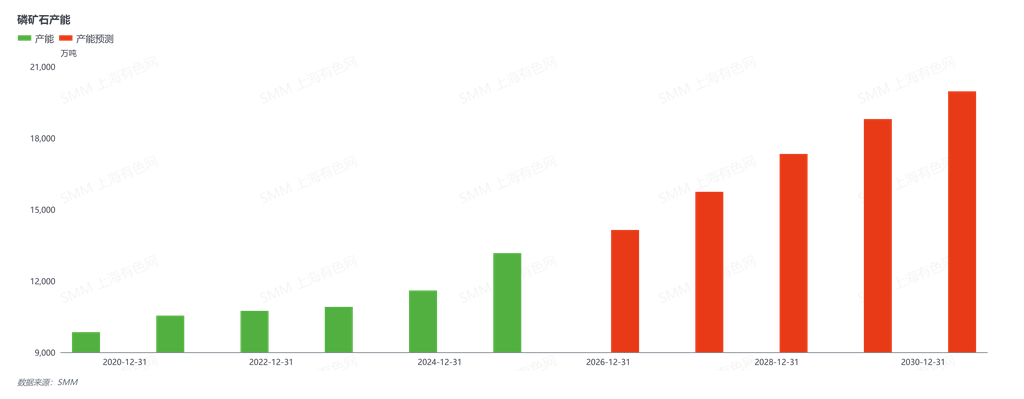

磷矿石产能情况(2020-2030E)

据SMM统计,2024年至2030年间,云南、贵州、湖北、四川四省共计18个重点磷矿项目将陆续建成投产或扩产,累计新增规划产能4330万吨/年。

在储量方面,近几年一直公布的30多亿吨,或将发生变化。

二、新危机:黑化的硫磺逆袭为定价主宰

如果说磷矿是磷化工产业链的“底盘”,那么硫磺在2026年上半年则彻底从配角逆袭为定价主宰者。自2024年下半年低位起算,硫磺价格涨幅逼近600%,2026年5月国内硫磺基准价飙升至7500元/吨,散单甚至突破8000元/吨,被业界称为史诗级“疯牛”行情。

硫磺价格趋势(2024-2026)

谁都没有想到,一向温和如小奶狗的硫磺,在短短一年时间冲破多个千元关口,成长为斗牛!扼住霍尔木兹海峡的咽喉,逼得硫磺提前黑化为疯牛。

几个关键信息:1、全球硫磺90%以上来源于石油和天然气炼化副产;2、自2026年3月以来,中东地缘冲突使得霍尔木兹海峡航运近乎瘫痪;3、俄罗斯从净出口国转变为净进口国并实施出口禁令;4、国内硫磺高度依赖进口,对外依存度约50%,其中56.2%源自中东;5、新能源行业需求旺盛,湿法净化磷酸是磷酸铁前驱体的主流磷源,产1吨湿法85%磷酸约消耗0.5吨硫磺;而MHP消耗11.7吨硫磺,MHP到硫酸镍还要2吨硫酸即0.67吨硫磺。

三、新博弈:热法磷酸“回春”进新能源,两条技术路线攻守互换

磷化工的另一条主线是热法与湿法两条技术路线的攻守悄然易位。长期以来,湿法净化磷酸因成本优势独霸磷酸铁锂前驱体磷源市场,热法磷酸(黄磷氧化制得)因高能耗、高价格被排除在外。

磷酸价格变化

然而2026年上半年,硫磺地缘危机彻底打破了这一格局。由于原料硫磺价格持续高位,湿法净化磷酸成本被急剧推高,湿法工艺遭遇重创。瓮福四川达州和福建上杭工厂全面停产,头部净化湿法企业普遍减产,85湿法酸价格飙至10600-11000元/吨,下游磷酸铁锂成本压力骤增。

热法磷酸“绝地反弹”。此前因能耗高而处于行业边缘位置的热法磷酸,在湿法减产后迎来了大量新能源领域订单的“转向采购”,价格跟涨湿法法,成本优势突显。

黄磷受硫磺紧张拉动大幅走高,黄磷企业在丰水季过上唱着小曲收着巨款的生活。

SMM预估,热法磷酸在新能源磷源总需求中占比有望从2025年不足5%提升至2026—2028年的10%—15%,乐观情景(硫磺长期>4000元/吨)可达18%—20%,但受黄磷产能约束和"双碳"政策限制,湿法路线长期仍占主导。

这一"新"的本质是成本比较格局的暂时反转催生细分替代窗口,而非热法对湿法的全面逆袭。它提示产业链:在硫磺价格高度不确定的当下,磷源工艺路线需保留灵活性,"唯湿法是瞻"的单一供应链存在脆弱性。

四、新变局:磷酸铁锂结算机制演进——从"单锂联动"到"锂+磷双联",终极指向磷酸铁联动

2026年上半年的磷酸铁锂正极材料结算领域的变化。

此前,行业主流采用第一方案——碳酸锂单因子联动:LFP价格=碳酸锂价格×单耗×系数+打包加工费(含磷酸铁+辅料+利润)。此模式下磷酸、工业一铵、硫酸亚铁、双氧水波动全由正极厂自行消化,在原料价格急事上涨时,给材料企业带来巨大的压力而使供应链风险倍增。

第二方案为一口价报价模式,市场占比极小,主要用于现货零散交易,一次性采购或出口订单定价方式。

真正引发行业关注的是第三方案的推行——某头部大厂在招标中将打包加工费拆分为“碳酸锂+磷酸双因子联动”:碳酸锂价格×单耗×系数+85%磷酸价格×单耗×系数+加工费。第三方从“被动亏损走向成本传导”的共识推动了这一变化,然而实际执行中存在三大结构性缺陷。

其一,成本覆盖不完备——仅联动磷酸,却忽略了在磷酸铁成本中合计占比达20%-30%的硫酸亚铁和双氧水。

其二,工艺适配错配——不同工艺85%磷酸单耗差异巨大:铵法约0.11吨/吨,钠法和铁法约0.8吨/吨,而铵法市场占比超过60%,除一体化用磷酸自制工铵的企业外,其他企业受磷酸联动实质影响较小。

其三,价格取值采用上月价格,存在明显时滞,正极厂面临“成本已涨、结算滞后”的资金压力。换言之,这一方案虽进步但本质仍是单因子思维。

因此行业中长期的最优方案四(碳酸锂+磷酸铁价格双联)为:LFP价格=碳酸锂价格×单耗×系数+SMM磷酸铁均价×单耗×系数+加工费

磷酸铁价格已内含磷酸、硫酸亚铁、双氧水、液氨、能耗等全部要素波动,且均衡考量铵法/钠法/铁法报价,一次性解决成本覆盖不全与工艺错配问题。部分电芯厂与正极厂正在推动此模式重建基价结算。

五、新范式:磷石膏制酸,从环保包袱到资源破局

在上述四新之外,2026年上半年还浮现出一个值得单独标记的重要趋势——磷石膏制酸正从环保压力驱动转向经济动力驱动,有望在远期层面缓解磷化工对进口硫磺的高度依赖。

磷石膏是湿法磷酸生产过程中产生的固体废弃物,以往长期被视为“环保包袱”,堆存占用大量土地、处理成本高昂。然而在硫磺价格持续高企、硫酸供应紧张的背景下,磷石膏制酸的技术路径正在被重新估值。目前,祥云、龙蟒、金正大等龙头企业已加速布局磷石膏制酸项目,从“被动处理”转变为“主动资源化”。

这一转变的核心逻辑在于:当硫酸价格在500-600元/吨即进口硫磺到岸价突破200美元/吨、国内硫磺现货价突破1500元/吨时,磷石膏制硫酸即有经济效益。

从产业格局来看,磷石膏制酸的规模化推广若能取得实质性突破,将有可能为中国磷化工行业构建一条“不依赖国际硫磺市场”的酸源供应冗余通道。它不仅能够大幅缓解磷化工企业对中东硫磺的刚性依赖、降低地缘政治风险敞口,更可能在长周期内重塑磷化工行业“硫—酸—磷—肥—材料”全链条的成本定价逻辑。当然,磷石膏制酸在技术成熟度、规模化经济性、产品品质一致性等方面仍有待验证,但方向是清晰的——2026年上半年磷石膏制酸的加速推动落地,标志着中国磷化工行业正在从“被动应对原料冲击”转向“主动构建替代方案”的思维跃迁。

六、小结

2026年上半年磷化工行业新储量改写资源格局、硫磺危机重塑定价主宰、热法与湿法的路线博弈大反转、磷酸铁锂结算模式从“单因子”走向“四模式”群雄逐鹿,再加上磷石膏制酸开辟硫源新出路,五大变化浮现。

长期来看,新能源发展势头不减,长期增速,磷硫铁锂资源的储备情况是未来长期发展的关键因素。

说明:对本文中提及细节有任何补充,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved