天然石墨供应现状【SMM分析】

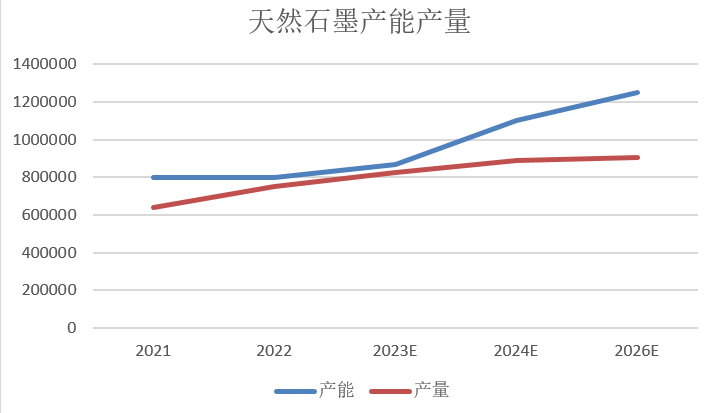

天然石墨作为一种战略性的资源目前集中分布于世界上亚洲、非洲以及拉丁美洲地区。其中,中国占据了全球约20%的石墨资源。但是近年来中国的石墨产量占据了超过全世界60%的总产量,其中主要是初级鳞片石墨精粉。就目前的中国现状而言,为了改善这一局面加强对石墨深加工的能力,国家政策对工艺和环保要求趋严导致石墨生产的门槛条件提高,同时,随着大量国企进入市场布局一般的民营企业难以获得采矿权,收到矿石配额的限制,但为了抢占市场份额获得更多矿石配额,未来中国天然石墨的供应产能快速增加,但是产量增速较慢。

政策:

2012起,中国便对石墨的生产制造提出了更加严苛的要求,第一版《石墨行业规范条件》的发布对石墨矿山的开采矿石量和回收率都做出了一定的要求。同时,对加工的工艺能耗提出行业标准。虽说不具备强制性,但是为之后淘汰一些低成本开采高污染、高能耗的小型石墨企业做出了一定的铺垫。虽然,当时由于地方经济和部分地区下游石墨产业缺少资源等因素一些小型的矿商仍在生产。2016年,《全国矿产资源规划》中首次将石墨列入战略性矿产目录,预期性矿产规定了开发指标和最低开发规模并划分出了六个石墨规划矿区、六个能源资源基地以及一个石墨重要矿产资源重点勘查地区,在促进了石墨资源勘查集中和开发的同时提高了石墨行业的准入门槛。而在之后,2020年和2021年发布的各类标准行业规范条件以及产业振兴行动方案紧紧围绕着提高生产企业的生产工艺,鼓励发展石墨的深加工技术,强调降低能耗,保护环境充分利用尾矿并且提倡建立数字化的产线。

民营企业难获矿权:

从近年开始石墨矿的探矿权与采矿权愈加难以获得。以哈工石墨为例,哈工石墨在黑龙江地区投资上亿元建立了深化加工产线,同时有专家称哈工石墨虽然是民营企业但是和地方政府、学校有很多的合作项目,属于符合指标且技术条件过硬的企业,在这样的背景下,哈工石墨取得石墨矿的采矿权也耗费了极长的时间。某石墨行业龙头工作人员称,目前石墨行业如果希望拿到石墨矿的采矿权除了需要满足国家关于生产能力以及能耗要求的各项指标外,还要按照流程进行审批首先要在省里进行审批最快也需要一年的时间,在本省审批通过后还需要上缴国家自然资源部进行排队审批,耗时长、难度高,难以获得石墨矿权;

国企控制矿权:

除此之外为了更加方便集中控制石墨矿权,一些国企也在通过各种方式控制了鸡西和萝北的大量矿权每年按照配额卖矿石的方式来限制下游石墨精粉的产量,例如目前黑龙江萝北地区大量的采矿权被控制在五矿石墨的手中除此之外仅有中国石墨等少数几家民营公司具备自己的矿权,而鸡西地区采矿权则主要被控制在中建材的手中,根据各大石墨厂商的反馈目前限制产量的主要因素就是因为矿石资源不足,为了获得更多的矿石资源抢占市场份额加大自己的竞争力目前石墨厂商有两条路可以走

石墨行业的发展方向:

第一条便是不断扩张自己的产能整体向深加工方向不断发展,现如今石墨行业中政府更加推崇有高附加值的加工产品例如球形石墨天然石墨负极等等,而每年矿石的配额也会根据石墨厂商整体的深加工产能和石墨精粉产能以及能耗等各种指标综合考虑后进行分配售卖因此不断扩展自己的选矿以及深加工的产能能够使石墨厂商获得更多的原矿配额产出更多;

第二条则是向海外扩展自己的矿石储备,近年来在东非地区发现了大量优质的鳞片石墨矿主要集中在坦桑尼亚、马达加斯加等国(占据全球储量的30%以上),海外矿山相比于国内矿山有着品质好、人工成本低、易开采、环保限制少等特点,这也意味着凭借各大龙头石墨厂商的资金和实力拿到海外矿山可以获得相较市场价格更低的原料获得更进一步的竞争优势,据悉目前中国已有三家石墨厂商已经在东非进行布局而部分石墨龙头也已经开始对海外诸多矿山进行考察希望能够扩充自己的储备资源。

中国对于石墨矿的开采生产情况愈加重视,在将石墨列为战略储备资源后利用政策和龙头企业的带头作用,引领各大厂商提升工艺,淘汰落后产能,加强行业集中度,提高行业深加工能力,以期满足下游多种应用领域的需求。尤其是高新技术领域例如天然石墨负极材料、石墨烯、等静压石墨等等,或许未来中国天然石墨的供应增速将保持平缓,但是下游石墨产品的附加值不断提高,石墨行业或将成为一个技术壁垒较高的新兴行业.

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved