价格持续下行 未来NaOH行业的发展趋势如何?(一)【SMM分析】

SMM5月20日讯:价格持续下行 未来NaOH行业的发展趋势如何?(一)

烧碱作为基础性的化工原料备受市场关注。2023年以来,烧碱市场开启下行通道,价格持续下跌,本系列文章将围绕烧碱的应用和市场格局等方面,对于烧碱市场的发展走势进行分析。

一、烧碱产品类型

烧碱又称氢氧化钠(NaOH)或苛性钠,是一种广泛应用于工业和生活中的化学物质。工业使用中,通常可以将烧碱划分为固碱和液碱。

1.固碱

(1)固碱按形态可以划分为桶装固碱、粒碱和片碱。相较于其他两款产品,片碱由于工艺简单,使用便捷等优点,目前成为市场上的主流产品。

图1:桶装固碱

图2:粒碱

图3:片碱

(2)固碱按浓度可以划分为73%、 95%、 96%、 98.5%、 99%、 99.5%固碱,其中99%固碱为市场主流型号,产品纯度高,杂质含量较低。

2.液碱

(1)按浓度可以划分为32%液碱、50%液碱和96%固碱、99%固碱,其中32%和50%为市场上的主流型号。

目前99%固碱、32%液碱和50%液碱几乎覆盖了烧碱90%产量,其中32%液碱更是几乎占比50%。

烧碱的工艺有苛化法和电解法,其中电解法中的隔膜法和离子膜法曾被广泛使用,但基于我国对于烧碱行业环保和能耗方面的要求愈加严格,隔膜法也逐步被淘汰,目前市场上的大多产品都是基于离子膜法生产。

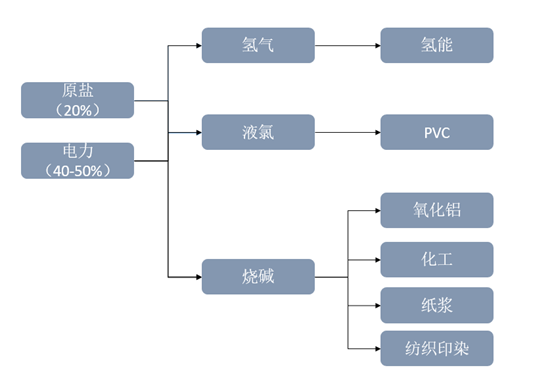

二、烧碱产业链

1.上游:烧碱的上游主要是原盐,通常生产1吨烧碱需要消耗1.5吨左右的原盐,除了原盐以外,在烧碱的生产成本中,电力占比最高,约占40%到50%,为了节约用电,许多氯碱企业会利用电力调峰的方式,白天降负荷,晚上开满。

2.中游:烧碱生产中同时会伴有液氯,二者比例大约是1:0.886。液氯通常应用于PVC行业,二者由于下游应用不同,市场表现通常是周期性负相关关系,例如当烧碱价格上涨时,市场通常供不应求,厂家会提升开工率,增加烧碱供应,此时液氯市场供应过量,价格可能面临下跌。

3.下游:烧碱最大的下游是氧化铝行业,占比约30%,其次是化工(17%)、造纸(13%)和纺织印染(12%)

三、烧碱市场竞争格局

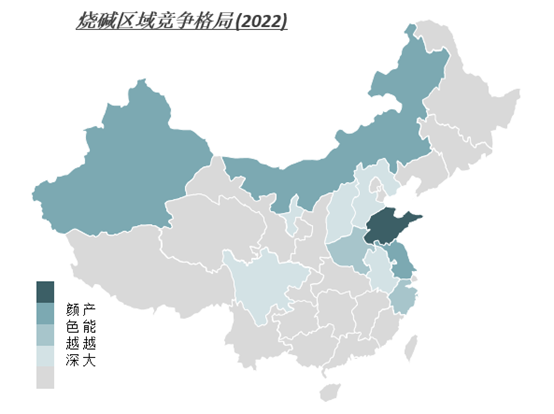

1.区域竞争格局:

我国烧碱产能主要分布在华东、华北和西北地区,其中烧碱产能排名最高的是山东省,其次是内蒙、江苏和新疆。山东和江苏以生产液碱为主,内蒙、新疆片碱居多。

2.企业竞争格局

烧碱的市场集中度相对较低,CR5约13%,CR10仅20%,其中头部公司主要有中泰化学、信发集团、大地盐化、新疆天业、北元集团等。头部公司主要集中在山东区域。未来由于国家对烧碱企业的产能管控要求及能耗环保要求趋严,产能较小的企业淘汰风险提升,市场集中度有望提升。

四、烧碱运输

下游企业通常选择就近采购烧碱,一方面缩短运输距离,减少运输成本;另一方面,由于烧碱属于危化品,就近采购有利于降低运输中的风险。在运输方式上通常以运输半径和下游企业为考虑因素。当运输半径小于300公里时,通常选择陆路运输,汽运为主。当运输半径大于300公里时,则考虑水运。国内氧化铝行业通常以陆运为主,由于采购量较大,因此通常选择当地采购,通过汽运或管道运输的方式节约运输成本。而纺织企业和印染企业大多集中于沿海沿江地区,因此选择船运较多。

作为工业常见化学品,烧碱的市场和价格备受关注,本文主要从烧碱的产品类型、市场主流技术、产业链、竞争格局和运输几个方面初步介绍了烧碱市场。下一篇文章,将主要分析烧碱市场未来的供需情况。

SMM新能源研究团队

王聪 021-51666838

唐鹏 021-51666749

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

靳怡 021-51595796

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved