价格持续下行 未来NaOH行业的发展趋势如何?(二) 【SMM分析】

SMM5月20日讯:价格持续下行 未来NaOH行业的发展趋势如何?(二)

烧碱作为基础性化工原材料,近年来市场价格波动较大。尤其是2023年春节以来,价格一直处于下行区间,主要归根于下游企业需求不振,开工率较低,去库不及预期。影响烧碱价格的主要因素通常在于市场的供需情况。本文将从供给和需求两方面,对烧碱市场未来的发展趋势进行分析。

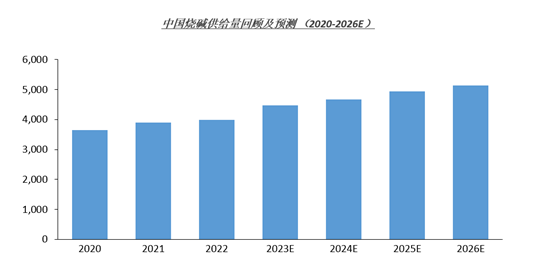

一、供给

烧碱的市场供给一方面看市场产能情况,另一方面则看企业的开工率。

近年来我国颁布了一系列的方针政策,对于烧碱的产能及能耗环保等问题提出了规范性要求以及指导性的意见和建议。

2019年国家发展改革委颁布的《产业结构调整指导目录(2019年本)》中将起始规模小于30万吨/年的烧碱(废盐综合利用的离子膜烧碱装置除外)列入限制类。

2022年国家发展改革委等四部门联合发布《重点领域节能降碳改造升级实施指南(2022年版)》,烧碱行业被列其中,该指南提出对烧碱行业节能降碳改造升级方案:“烧碱行业加强储氢燃料电池发电集成装置研发和应用,探索氯碱—氢能—绿电自用新模式。促进可再生能源与氯碱用能相结合,推动副产氢气高值利用技术改造。在满足氯碱生产过程中碱、氯、氢平衡的基础上,采用先进制氢和氢处理技术,优化副产氢气下游产品类别。”

2023年国家发展改革委等部门印发修订后的《烧碱、聚氯乙烯行业清洁生产评价指标体系》,根据生产工艺与装备要求、资源能源利用指标、产品指标、污染物产生指标(末端处理前)、废物回收利用指标和环境管理要求,共六个指标,将氯碱工业企业生产清洁过程水平分为三个级别,该体系已于2023年3月15日起正式施行。

根据近年来烧碱行业的政策趋势可以看出,由于我国烧碱产能过剩,烧碱行业新增产能受到严格控制,市场准入壁垒提升,未来产能小,工艺落后的企业将面临淘汰风险。其次,作为高能耗高污染行业,烧碱未来在清洁生产、节能减排方面面临严格的管控要求和巨大的挑战。

根据整体的宏观政策环境以及烧碱行业新增产能的情况来看,未来烧碱产能增速将有所放缓。开工率方面,目前企业的开工率在80%左右,未来受下游需求推动有望持续提升。

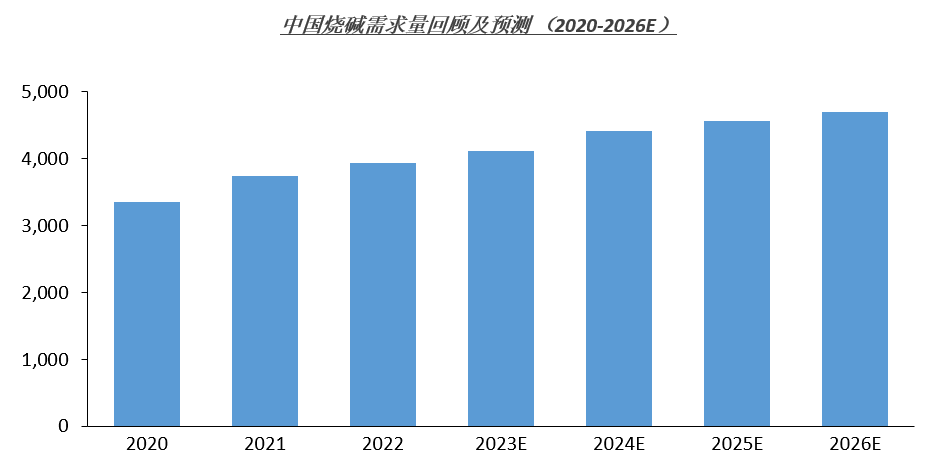

二、需求

烧碱主要的下游涉及氧化铝、化工、纸浆和纺织印染等领域,氧化铝占比最高为30%左右,一方面由于氧化铝生产中烧碱的单耗较高,每生产1吨氧化铝需要120-150千克烧碱,另一方面,近年来氧化铝行业产能持续扩张,未来氧化铝依旧是烧碱的主要下游渠道。

化工方面,电池材料市场发展迅猛,伴随新能源行业的崛起,电池材料的产能扩张规模较大,其次在生产过程中,对于烧碱的需求量较高。未来电池材料在烧碱下游中的占比将持续提升。

纸浆和纺织印染行业未来对烧碱的需求量预计有所减弱,一方面纸浆行业因为清洁生产,开发了新技术,烧碱制浆法的市场份额将逐步降低,对于烧碱的需求随之减少。纺织印染行业近年来增速较缓,部分企业产业转移至东南亚等劳工成本较低的区域,因此,对于烧碱的需求也将逐步减弱。

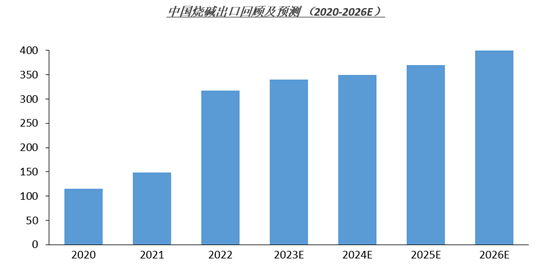

需求方面不得不考虑到出口因素。未来中国烧碱的主要增量市场是澳大利亚、欧洲和东南亚。澳大利亚氧化铝产能较大,其次由于当地液氯下游需求较少,难以消耗,加之对于烧碱行业环保管控要求较高,本国的烧碱无法满足需求,因此大量从中国进口烧碱。欧洲地区由于能源危机,化工行业生产成本较高,近年来烧碱进口量提升。另一个出口增量市场是东南亚,由于东南亚地区承接全球的产能转移,印尼本土的烧碱供应不足,且品质较差,因此选择从中国购买。目前氧化铝、电池材料企业也选择中国本土的供应商为其印尼区域工厂供货。综合看来,未来烧碱的出口量有望持续提升。

SMM新能源研究团队

王聪 021-51666838

唐鹏 021-51666749

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

靳怡 021-51595796

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved