5月储能市场浅析【SMM分析】

5月储能市场分析

储能产业作为新型电力系统中的重要环节,正处于快速发展的阶段。根据“十四五”规划,到2025年,我国新能源装机将达到12亿千瓦左右。届时,储能的市场需求将出现快速增长。随着全球市场电力体制改革的不断深入推进,市场化机制逐步建立健全,电力需求侧管理、新能源接入等工作持续推进。在此背景下,储能产业也将迎来新一轮的发展机遇。在此背景下,储能技术创新、产业链企业的不断探索、商业化应用的不断推进等将成为海内外储能市场持续发展的主要驱动力。2023年年初经历了中国新能源退补政策以及核心原料碳酸锂价格的剧烈下跌的的影响下,下游需求的在一季度低于预期,储能市场也受到了影响,如今随着需求的恢复储能市场的表现也有所改变。

- 储能市场5月总体出货情况

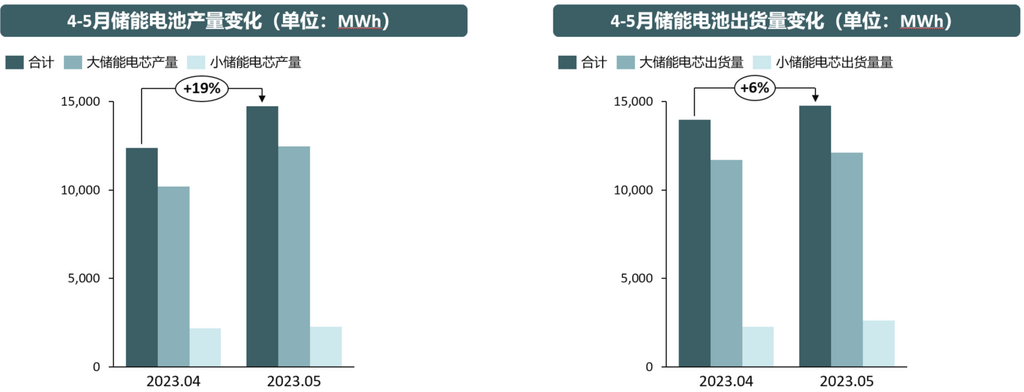

根据SMM调研,从各大电芯厂家的排产来看,5月储能电芯的总体产量已经超过了14GWh,出货量逼近15GWh,其中大储能的产量已经超过了12GWh,相比4月环比上升约20%,但出货量相对提升较小,小幅上行约5%左右;而小储能市场整体依旧处于去库状态,总体产量略高于2GWh,环比上行4%;出货量则略高于2.5GWh,上行16%。

从产量和出货量的变化来看,大储能的下游需求有着明显好转,而小储能市场依旧处于去库状态。

- 大储能市场变化分析

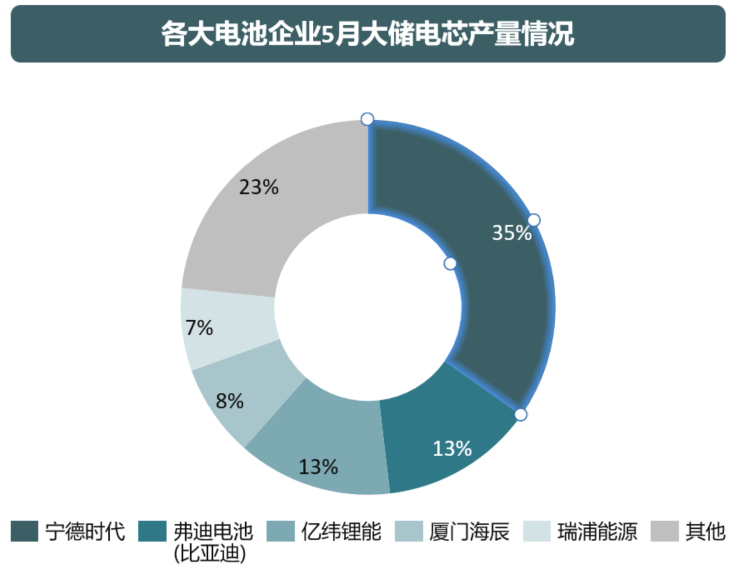

从整个储能市场来看,虽然一季度经历了需求的“寒冬”,但是各大玩家依旧乐观,认为全年的储能市场依旧会翻倍增长,5月大储能市场的好转似乎也印证了这一观点,一二线电池企业几乎都在4月底满产,其中宁德,弗迪和亿纬的月产销量均在1Gwh以上。

从国内市场来看,市场变化的主要因素主要在于上游核心原料碳酸锂价格的反弹以及6.30号并网时间节点的临近联合推动了下游需求的提振。

- 碳酸锂价格在经历了一季度的暴跌后,在4月跌至谷底后开始剧烈反弹,现在已经回到了30万元/吨的高位。而大储能的电芯价格和碳酸锂价格息息相关,碳酸锂价格企稳后反弹让下游因担心电芯价格随着碳酸锂价格暴跌而造成成本过高暂缓备货的企业开始下单,同时碳酸锂价格企稳后大多数电芯企业的价格恢复了原本的M-1月碳酸锂价格的联动,因此4-5月进行电芯采购正是电芯报价谷底,大量的下游企业也开始备货。

- 其次,国家的政策也起到了重要的推动左右。由于国家每年会在6.30调整可再生能源发电电价,因此项目方为了获得更高的运营利润,每年6.30之前会进行储能系统的抢装直接对4-5月电芯的出货量和产量有大幅的提振。

而海外市场需求虽有上行但相比国内则稍显平淡,除了碳酸锂的价格波动传导至国外需要一定时间以外,上行的很大一部分原因在于海外的合同限制,去年由于储能市场的爆发叠加上产能不足的原因导致部分海外项目延期至今年初。然而由于碳酸锂价格的波动导致下游集成商的为控制成本暂缓采购,但是由于合同中规定了完成时间,为了保证项目的完成时间防止违约金的产生,下游集成商开始采购。

另外国内江苏和浙江由于电价的调整导致工商业储能的热度也突然上行,但是市场对于工商储能系统尚未达成共识,根据目前的表现来看江苏和浙江分别偏爱215度电和300+度电的储能系统。据悉,目前电池厂商主要通过当地销售人员的关系网向医院,政府,工业园区等潜在客户宣传工商业储能标品。目前主要厂家选择280Ah大储能电芯进行集成以期降低集成成本,但是仍然有厂家因综合性能优良等原因选择小储能电芯。

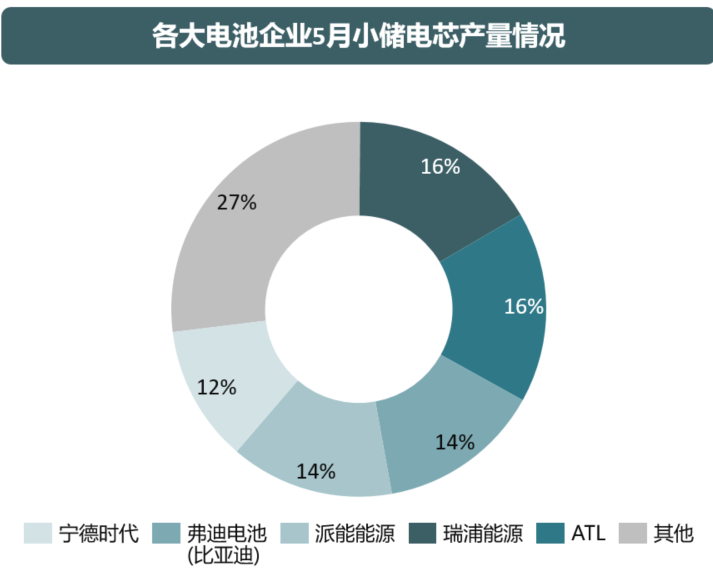

- 小储能市场变化分析

相比大储市场的强势反弹,小储能市场或许还需等待时机。总体而言,小储市场未来可期,但是近期由于主要市场环境的变化以及新开市场尚未开发完全导致需求尚未爆发

欧洲作为小储能的主要市场去年由于国际局势的变化导致能源短缺叠加冬天天气寒冷,需要大量的电力供暖导致了欧洲市场对于户储的需求急速增长;但是随着天气变暖,加之国际局势的缓和能源短缺的问题有所改善欧洲对户储系统的系统需求有所萎缩。

欧洲市场的政策对储能系统安装的推动作用也逐渐消退,甚至大多数国家取消了相应的装机补贴政策,严重的打击了下游的需求。

除此之外,欧洲市场的人力问题仍旧没有得到解决,在欧洲安装家储系统需要相应资质的工人,工人的不足导致户储系统无法及时安装。安装困难叠加市场萎缩,欧洲当地的经销商堆积了大量库存,传导至上游,导致小储能电芯的需求没有起色。

但是小储能未来的市场仍然较大,未来非洲市场是小储能的主要发力点之一,年初南非大限电引发了当地都户储系统弥补家庭日常用电的需求,但是由于非洲的电网基础建设较差导致,当地所用的户储系统主要以离网形式为主,同时用电需求远低于欧美等发达国家也导致很多家庭并不考虑安装户储系统而用便携式储能系统作为代替,目前各大集成商已经奔赴非洲开发市场据悉整个非洲中国分销商已经超过了4000家,但是目前仍然在初级的地推阶段市场尚未完全爆发

此外澳洲市场由于电芯安全性的迭代问题或许将会推动澳洲成为一个新生的市场,澳洲市场是储能较为成熟的市场之一,但是由于发展较早,澳洲早期的储能系统多选用三元锂电池,寄希望其更高的能量密度能够带来更高的经济效益,但是随着经济的发展,三元电池易燃的特性有极大的安全隐患,加之主流的储能市场已经淘汰了三元储能改用磷酸铁锂电池,在未来三元储能系统的迭代和更换是可以预见的。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved