三元市场何时回暖?激烈竞争下三元企业如何破局?【SMM分析】

SMM9月18日讯:三元市场何时回暖?激烈竞争下三元企业如何破局?

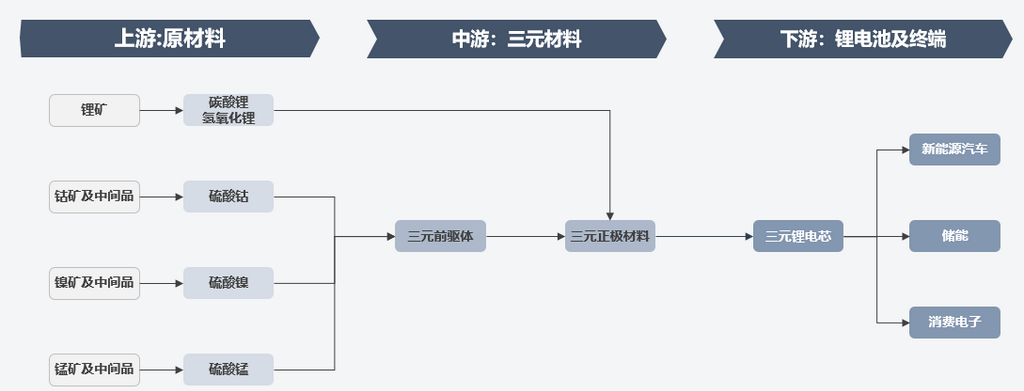

一、三元锂电产业链概述

三元前驱体及三元材料作为电池产业链的中间环节,其上游为镍钴锰锂矿产资源及金属盐冶炼,下游为三元锂电池及终端应用。三元锂电池因能量密度高、耐低温、循环性能好等优点被广泛应用于新能源汽车和消费电子产品中,由于化学活性高、热稳定较差等问题导致其在储能领域应用较少,仅小规模应用于海外户储产品中。

图1:三元锂电产业链

来源:SMM

二、三元市场需求情况

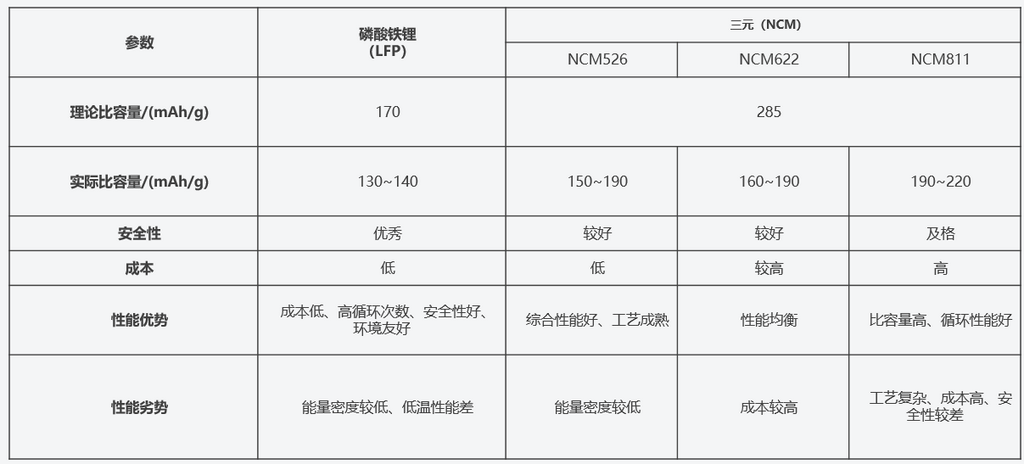

三元锂电需求一方面其下游市场影响,另一方面也受其竞争产品磷酸铁锂的影响,二者性能参数对比如下:

表1:磷酸铁锂与三元正极材料性能参数比较

来源:尹暄,朱麒才等(2023.05),《NCM 三元正极的研究热点及市场发展趋势》,广东化工

如上述表格所示,三元材料在能量密度、倍率性能和低温性能方面表现较好,缺点是成本较高、安全性较差、环境污染较大;磷酸铁锂材料循环寿命更长、安全性能好且成本较低,缺点是能量密度较低,低温性能差。

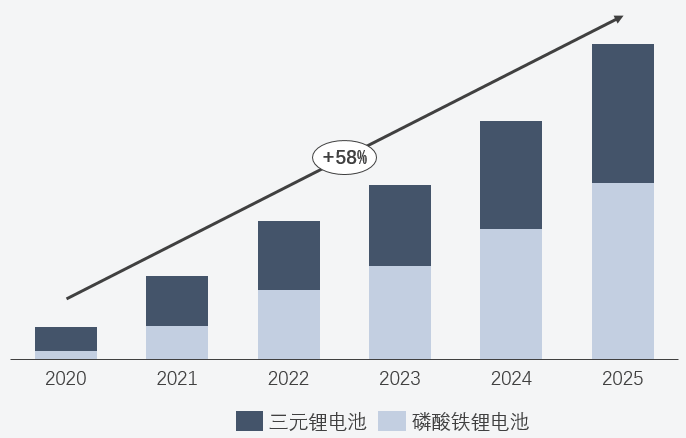

图2:三元&磷酸铁锂电池需求对比 (单位:GWh)

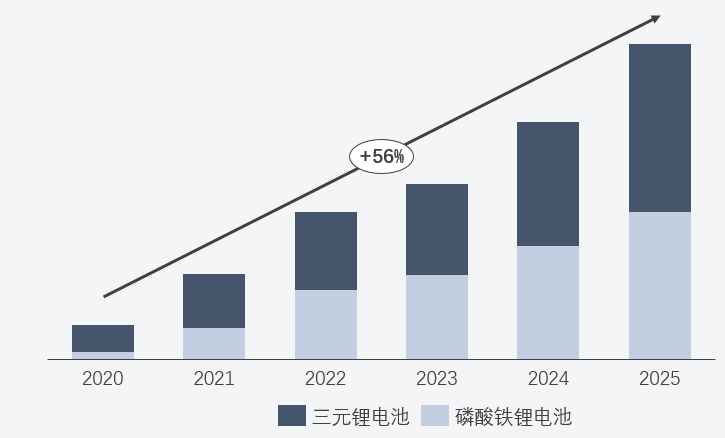

图3:三元&磷酸铁锂电池动力市场需求对比(单位:GWh)

来源:SMM

三元和铁锂斗争已久,自2009年我国发展新能源汽车以来,截至2016年,磷酸铁锂凭借其低成本、高安全性能优势占据市场;2016年底,我国发布新能源汽车补贴政策,按照能量密度进行差异化补贴,鼓励企业自主研发高能量密度动力电池,自此三元锂电池一飞冲天,凭借其高能量密度、长续航优势强势扩张,逐步成为市场主导;2020年以来,由于新能源市场强势发展,上游原料价格随需求逐步攀升,三元锂电池受镍钴锰锂原料价格增长及新能源补贴退坡影响,和磷酸铁锂相比,成本较高。其次,伴随磷酸铁锂技术革新,其续航能力逐步满足市场需求,且安全性能更好,因此三元市场份额逐步下跌,2021年6月磷酸铁锂装机量实现反超。

从未来市场需求来看,尽管磷酸铁锂电池由于其安全性及成本优势在储能领域应用较广,未来储能市场爆发,需求量将持续提升。但是在新能源动力领域,三元锂电池凭借其高能量密度和长续航优势依然是高端新能源车的主流选择,且伴随其上游原料价格持续走低,未来三元和铁锂之间成本差距缩小,性价比提高,市场份额有望回升。

三、三元市场未来技术发展趋势

从目前的技术研发趋势看,高镍化、单晶化、低估化为三元产品发展的三大方向,其中高镍化产品能量密度较高,满足新能源动力电车长续航的性能要求;单晶化循环性能更高,且氧气产生减少,提高了三元锂电池的安全性;低钴化则可以降低由于钴资源稀缺及价格高昂带来的高生产成本。

四、三元市场竞争格局(以三元前驱体为例)

市场集中度

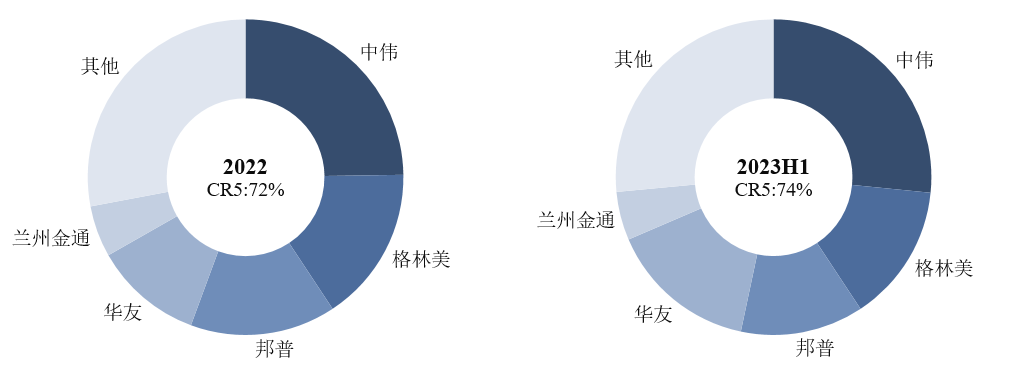

图5:三元前驱体市场竞争格局

来源:SMM

我国是三元前驱体的主要生产国,2022年产量占全球的80%以上,在前驱体行业内占据主导地位。当前中国三元前驱体整体市场集中度较高,2022年CR5达到了72%,头部5家企业分别为中伟、格林美、邦普、华友及兰州金通。2023年上半年CR5为74%,主要是因为2023H1国内市场下游需求减弱,三元前驱体企业订单主要依靠海外需求支撑,头部前驱企业海内外客户双重布局,市场份额有所提升。未来三元前驱产能存在海外转移现象,中国产能集中度将有所下降。一方面,受美国《通货膨胀削减法案》(IRA)和欧洲《关键原材料法案》等政策影响,海外电芯及其配套材料本土化建设加速,另一方面国内企业出海加速,如中伟芬兰Hamina投资建设三元前驱体生产基地、华友和POSCO在韩国蓝谷合作三元前驱体产业项目等。

市场玩家类型

按业务类型目前可以将三元前驱体生产企业划分为以下三类:

(1)第一类企业为上游矿企,该类企业手握上游镍钴锰等资源,并且具备金属冶炼能力,矿权资源优势为该类企业在三元市场上参与竞争建立起了强大的护城河,争取了更多发展的空间,例如华友、金通等;

(2)第二类是中游企业,即专业生产三元前驱体的企业,该企业专攻三元前驱体相关业务,技术积淀深厚,产品迭代较快,且在前驱体生产方面经验丰富,如中伟、芳源等;

(3)第三类为下游企业,通常以三元正极材料企业为主,此类企业以主营业务,例如三元正极材料为中心对于产业链布局进行拓展延伸,积极深化一体化布局,强化原料供应保障,降低采购成本,例如容百、厦钨、当升、长远等;除正极材料厂外,该类企业中也涉及部分回收企业,通常以循环回收业务起家,逐步完善前驱体产业一体化布局,例如格林美、邦普等。

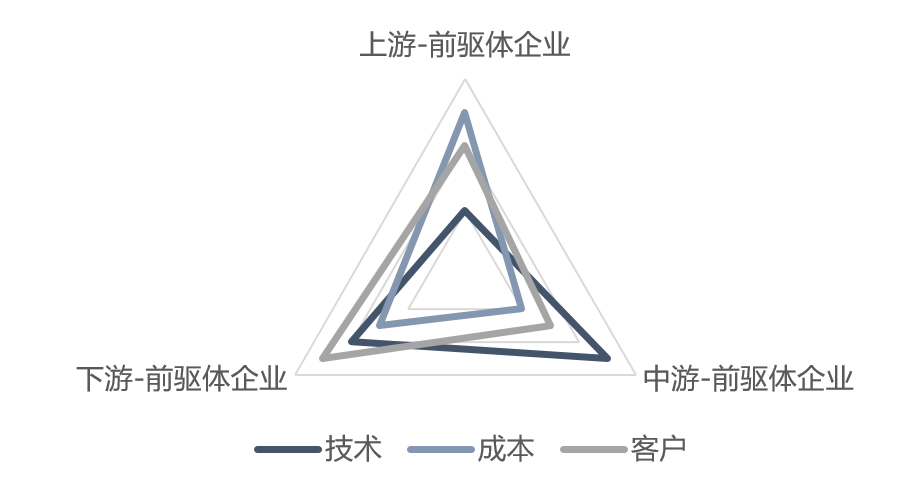

图6 三元前驱体生产企业竞争力评分

来源:SMM

从客户、技术和成本三个维度对于三类企业进行分析比较,下游企业由于产品大多自供,站在客户角度拥有更好的产品视野,因此产品端更能够匹配其三元材料生产需求。中游三元前驱体企业技术能力最强,其核心竞争力在于前驱体生产工艺以及技术迭代带来的产品溢价,相较于其他企业,更能够贴合下游客户新产品对应的各项指标。上游企业控本能力较强,且伴随未来三元前驱体产品技术迭代趋近尾声,行业利润率将逐步向上游资源企业转移,长期来看,上游企业成本优势显著。

五、三元企业核心竞争力分析(以三元前驱体为例)

目前三元前驱体核心竞争力主要体现在其产品与技术、供应链一体化程度、客户结构等方面。

(1)产品与技术:纵观头部三元前驱体企业,大多技术研发实力较强,尤其是在三元高镍产品及生产工艺如间歇式共沉淀工艺、连续式造核技术方面有一定的积累;产品方面,结构较丰富,包含了从3系到9系及NCA全系列产品。同时,头部企业高镍及超高镍产品的占比较高,由于目前高镍和超高镍产品技术壁垒较高,因此该系列产品的市场议价空间更大,且更受高端市场和海外市场的欢迎,有利于提升企业的利润水平。

(2)供应链一体化程度:主要体现在企业原料布局的深度和广度。对于一体化企业而言,深度,一方面体现在企业原料自供的比例,另一方面体现在向上布局原料的延申程度,即越向上游镍钴锰锂矿布局、自供比例越高的企业,相较于仅布局金属盐冶炼,自供比例低的企业成本优势更强。对于非一体化企业,广度即原料渠道是否具备多样性,目前市场上头部企业通过和供应商签订长单、锁定原料委托代工、布局锂电池回收等多种方式,保障其原料供应的稳定并降低成本,提升企业利润。

(3)除此之外客户结构也会影响到三元企业的竞争力,对于自供比例较高的企业而言,优势是客源稳定,且下游产品的整体成本削减空间较大。对于客户结构多元化且海外客户占比较高的企业,由于其客户类型较多,包括海内外正极材料企业、电池企业、终端车企等下游全产业链客户,更考验其自身产品的竞争力。

在未来三元市场产能过剩的情况下,三元锂电高镍技术突破,成本降低,同时凭借其能量密度高、续航长的性能优势在新能源动力侧市场份额持续提升。中国产能集中度降低,逐步向海外转移。国内市场竞争加剧,未来企业核心竞争力主要体现在技术方向、产品结构、供应链管控及客户结构等方面。高镍技术领先,高镍产品占比较高、一体化程度高、客户结构越多元的企业竞争优势越强。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved