“钒”能否媲美“锂” 成为下一个重要的战略资源? 【SMM分析】

“钒”有什么用?

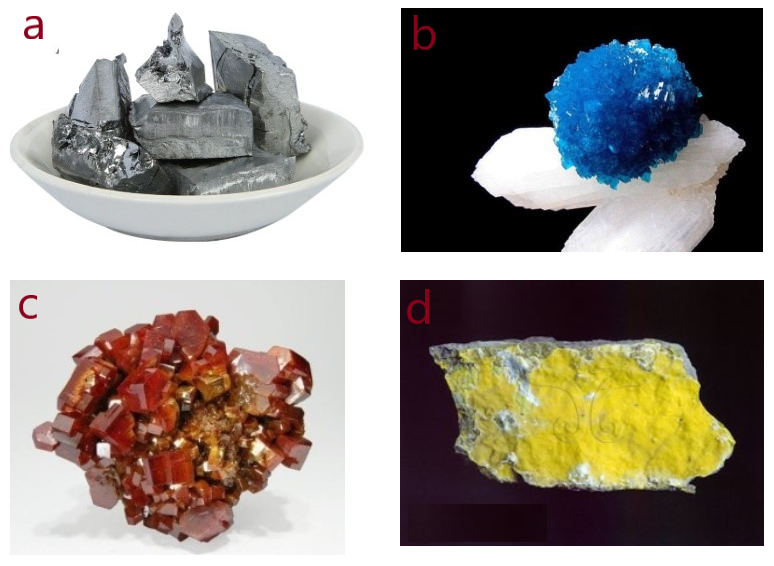

钒含量约占地壳构成的0.02%,比铜、锡、锌、镍的含量都大, 但是因为在地壳中分布稀散而归属于稀有金属。高纯度的钒质地坚硬,无磁性,具有延展性好、不易氧化、质量轻等特性,但钒很少形成独立的矿物,主要与其他矿物形成共生矿或复合矿,钒常见化合价有+5、+4、+3、+2,由于活泼多变的价态,也致使钒“色彩斑斓”。

图1:a高纯钒;b水硅钒钙石;c钒铅矿石;d钒钙铀矿(图片来源:网络)

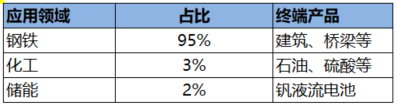

钒在钢铁工业、医药、新能源电池等领域均有重要应用。

图2:2022年 钒资源终端应用

(1)含钒钢筋

钒在钢铁领域有“金属维生素”之称。钒在钢铁工业中主要用作合金添加剂,2021年我国92%左右的钒用于钢铁工业,既能极大地提升产品的强度、加入钒后可提升钢铁韧性、耐高温性、抗腐蚀性,且节约钢材消耗量(理论上可节约15%~20%的钢筋消耗量)。

(2)钒电池

钒电池(全钒氧化还原液流电池)储能系统由正负电极、电解液储液罐、离子交换膜组件等几部分构成。钒电池具有功率大、容量大、效率高、寿命长(循环次数可达1万次)、响应速度快、可瞬间充电、安全性高等优点,已成为可再生能源储能、电网调峰、备用电源等领域的首选技术之一。

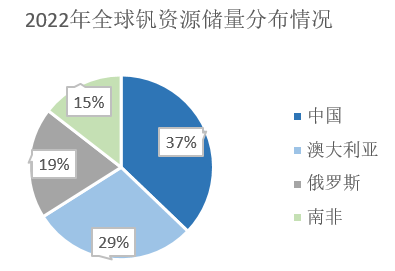

“钒”真的稀有吗?

据SMM追踪调研,全球已探明的钒资源主要分布在中国,近几年来储存量及产量均为世界之首。2022年全球已探明的钒资源存储量约2,603万吨,中国、澳大利亚、俄罗斯、南非四地区分别占比达37%、29%、20%、15%。

图3:2022年 全球钒资源储量分布

2022年全球钒资源产量约10.万吨,其中中国、俄罗斯、南非、巴西四地区分别占比达68%、18%、8%、6%。

图4:2022年 全球钒资源产量分布

钒资源主要来源于两类资源(钒钛磁铁矿、石煤),其中开发与石煤共伴生的钒矿为我国特色;我国钒矿查明资源量较丰富,且近10年来一直处于稳步增长状态,平均增幅为4.94%;从分布地区来看,主要集中在四川省及河北省。

图5:中国钒资源分布

钒价能稳定下来吗?

钒产品由含钒矿石原料经过生产加工后得来,分为初级、二级、三级产品。含钒矿石经过简单的加工处理得到初级钒产品——钒渣;钒渣再经过酸浸或火法焙烧,湿法转浸的过程回收金属钒,并与氧气结合得到二级钒化工产品——五氧化二钒(五氧化二钒为主要的化合物,广泛应用);二级产品经过还原、提炼可以得到三级产品——钒合金产品(如钒铝合金、钒铁合金、钒氮合金等)

我国作为全球主要的钒产品生产国和出口国,国际钒价格受政策影响较大且多随我国钒价格变化。鞍钢集团及河钢集团因拥有川西和承德地区丰富的钒钛磁铁矿资源,两者钒生产总量约占全国的45%,在市场有一定的定价权。

目前,我国钒矿资源仍处于供过于求的状态。五氧化二钒最早是钢铁企业的副产品,用于炼钢,可使用范围较窄,因此初期钒资源价格较低,为3-5万元/吨;近几年,随着钒资源在新能源领域的小批量应用,受城镇化建设及钢铁化工产业规模影响,钒钛磁铁矿提钒将受到限制,钒价格上调至12万-14万元/吨。

图6:五氧化二钒价格走势

钒价受市场供需影响,波动较为明显,钒矿企业及终端应用企业如何实现共赢?一方面要提高对石煤提钒技术水平,加大对矿渣综合利用及产业化的合作联盟,同时拓宽钒资源的获取渠道,以此推动市场实现供需平衡。

未来钒产品下游应用潜力市场主要来源储能市场,随着钒基聚阴离子正极材料(钠电池一种新兴技术路线)的成熟、钒液流电池的大规模装机,将拉动五氧化二钒需求量,目前国内企业的钒产品原料主要为副产炼钢的钒渣,在产能有限的情况下,SMM预测未来钒可能成为下一种重要的战略资源。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved