【SMM分析】锂电市场的心跳:2024年上半年氢氧化锂价格波动的洞察

锂电市场的心跳:2024年上半年氢氧化锂价格波动的洞察

据SMM分析,2024年上半年国内氢氧化锂总产量17.46万吨,同比增长2.4%。而从需求端来看,2024年上半年国内氢氧化锂总需求量9.7万吨,同比增长14%;净出口6.5万吨,同比增长11.5%。价格方面,上半年氢氧化锂(电池级)的价格曾从年初8.4万元/吨涨至五月上旬的10万元/吨,随后又快速的在一个多月的时间里回落至8.3万元/吨。在2024年上半年,氢氧化锂市场经历了一系列动态变化,这些变化深刻地影响了整个锂电产业链。

从供给端来看:

(1)国内总供给

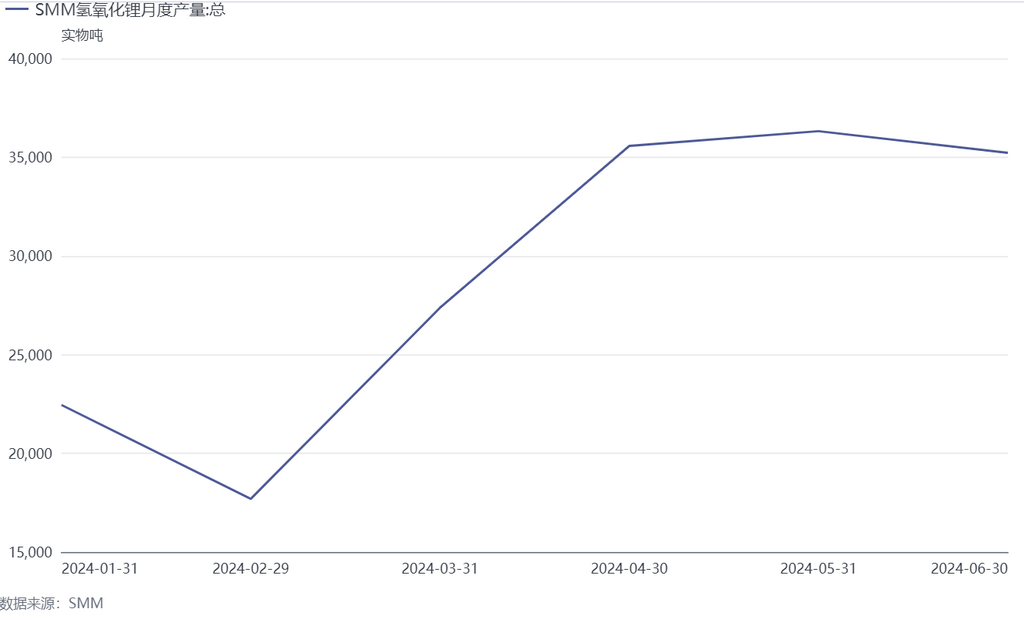

从氢氧化锂国内供应端角度分析,2024年上半年国内氢氧化锂总产量17.46万吨,同比增长2.4%。年初随着氢氧化锂价格进一步下探,多数企业面临成本压力且在春节期间存在着不同程度的减产和检修计划,导致冶炼厂排产收缩,同比23年1、2月份产量有明显下滑。从2月末,冶炼厂节后复工复产,从库存水平来看也处于阶段性的低点。加上部分企业前期投产的产能逐渐爬坡,氢氧化锂的产量开始有明显增幅。3至6月,氢氧化锂厂商的月产量渐渐增长,并在6月达到高峰。整个市场逐步进入过剩局面。

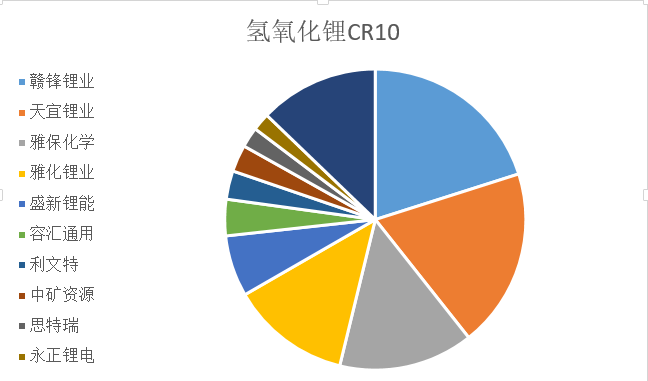

从上半年氢氧化锂产量的top10企业来看,氢氧化锂产量的集中度较高。上半年氢氧化锂产量排名前10名的企业占全国总产量的约有90%。具体来看,排名前五的企业是赣锋锂业、天宜锂业、雅保化学、雅化锂业、盛新锂能,约占总产量的70%。

从需求端来看:

(1)国内总需求

24年上半年国内氢氧化锂的需求经历了一个先增后减的过程。年初国内中高镍三元正极厂将订单排产前置,短期对氢氧化锂的需求有所回暖。与23年1、2月份的需求相比,24年同期氢氧化锂的需求同比增长9%,相较上一年需求增量较为明显。3、4月份随着国产新能源车接连亮相,车企之间降价内卷刺激车端需求超预期增长,带动下游中高镍正极厂的订单增加。但是降价刺激提前消耗后市需求,4月下旬至6月高镍三元车消费量未达预期,同时正极厂氢氧化锂客供量增加,多执行去库策略,积极消化客供原料,此时对于氢氧化锂的需求开始转弱。从目前调研来看,7、8月份高镍三元厂订单有所好转,但是下半年氢氧化锂的需求还是要看中高镍新能源车销量的增幅情况。

从国内进出口来看:

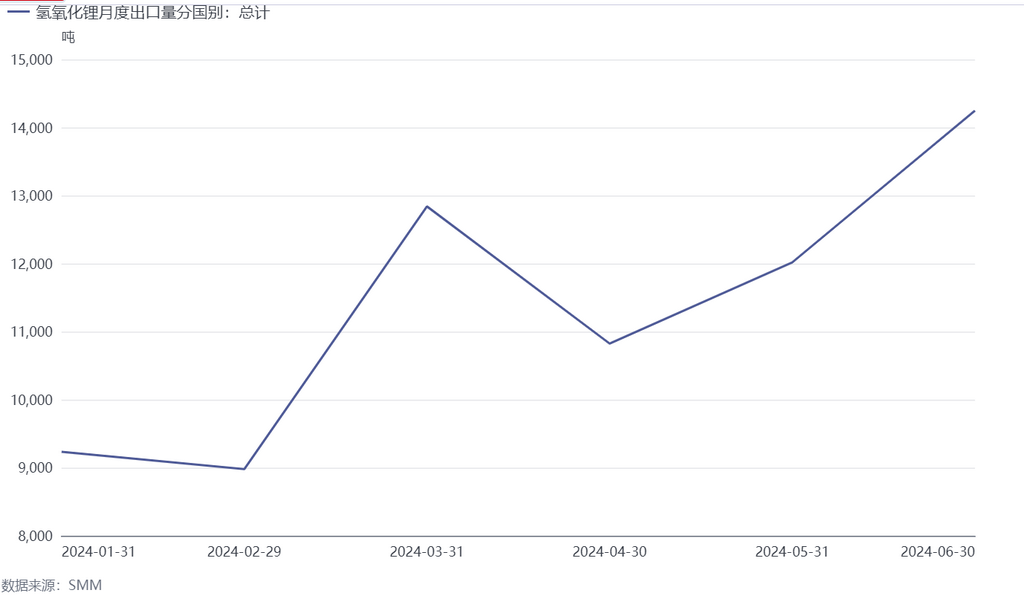

进口端来看,我国为全球氢氧化锂冶炼产能集中地区,基本可实现氢氧化锂自给自足。24年我国每个月平均进口500吨左右的氢氧化锂,与23年同期相比增速有大幅提升。但这一部分大多直接流入下游厂商,且数量相比国内供给占比极小,对市场的影响几乎可以忽略不计。从出口需求来看,出口第一和第二大国的韩国和日本占中国的氢氧化锂月出口量95%以上。海外上半年对氢氧化锂的需求相对稳定,环比23年下半年降低约1%,同比23年上半年增长约12%。6月份氢氧化锂的出口量达到近期高峰1.42万吨。据分析为海外三元企业阶段性备货所致,而非海外对三元的订单增加。且后市欧洲中高镍能源车销量的走淡以及美国对待新能源车政策的不确定性,氢氧化锂下半年海外的需求前景并不明朗。

从库存来看:

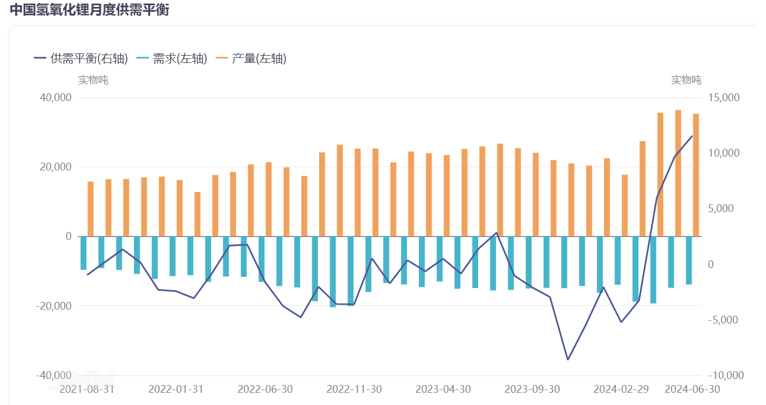

24年始,氢氧化锂市场延续23年末去库的趋势,主要原因是冶炼厂为回笼资金而采取去库,另一方面冶炼厂春节检修减产。随着春节后冶炼厂产量逐渐恢复,新产线的产能逐步爬坡,上游氢氧化锂库存逐步累积。部分正极厂虽存在增量,但在客供量增加的情况下,叠加价格波动较大,对外采买氢氧化锂的意愿低,多为按需补库。供需对比之下,库存有大幅累积。

综上,尽管2024年上半年氢氧化锂市场经历了需求的短暂回暖和价格的上升,但是目前碳酸锂价格下行的拖拽、行业库存累积、下游需求增速放缓等多方面因素的影响下,使得未来氢氧化锂的价格承受压力。从企业的角度来看,可以从以下角度面对不确定的未来市场行情,一是提升氢氧化锂的品质和生产效率,降低成本,以满足市场需求。二是通过整合上下游产业链,形成稳定的供应和销售体系,提高企业的市场竞争力。三是密切关注国家关于新能源汽车和新能源产业的政策动向,抓住政策带来的市场机遇。

SMM新能源行业研究部

王聪 021-51666838

于小丹 021-20707870

马睿 021-51595780

徐颖 021-51666707

冯棣生 021-51666714

柳育君 021-20707895

吕彦霖 021-20707875

袁野 021-51595792

林辰思 021-51666836

周致丞021-51666711

张浩瀚021-51666752

王子涵021-51666914

任晓萱021-20707866

梁育朔021-20707892

王杰021-51595902

徐杨021-51666760

夏阳021-51666954

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved