【SMM分析】年终大盘点之“屡创新低”硫酸钴

2024年整体硫酸钴价格以跌为主,年内屡创新低。“镍钴同价”也成为了2024年硫酸钴的标签。

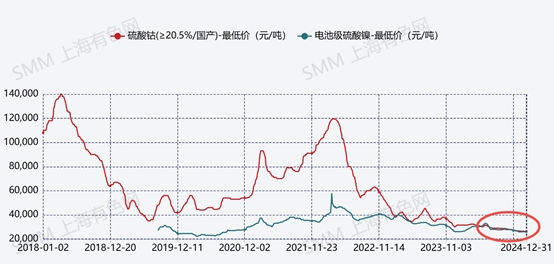

一、价格方面:

根据SMM官网显示,2024年硫酸钴低幅均价为2.95万元/吨,同比2023年同期下跌22%,年内低幅最低价为2.63万元/吨。

从分季度价格回顾来看:

2024年Q1:从供给端来看,由于原料价格高企,成本高位,钴盐厂产量不及预期;但由于社会环节库存水平较高,因此整体供给较为充足。从需求端来看,前驱及四钴前期采买较多,新增采购意愿较少。且多数以自供为主,因此导致可流通需求寥寥。综合来看,由于贸易环节库存较多,季末存在部分贸易商由于资金周转等原因少量抛货带动钴盐价格下行。

2024年Q2:下游三元前驱体排产下行,四钴方向需求也同步减弱,因此对于钴需求有所下滑。而供给端,虽盐厂受成本及出货压力,有所减量,但前期库存有所积累,因此供需格局并未扭转。市场存在一定的降价促成交行为拉低硫酸钴现货价格。

2024年Q3:从供给端来看,由于市场活跃度偏低,散货采买有限。因此硫酸钴冶炼厂维持减产去库。从需求端来看,下游三元前驱体及四氧化三钴市场散单采买原料意愿较弱,整体市场客供或自供比例较高,因此市场供大于求局面难改,现货价格维持下行。

2024年Q4:下游三元前驱体排产下行,对应硫酸钴需求有所减弱。从供给端来看,目前硫酸钴冶炼厂开工率维持偏低水平,整体以去库为主。同时由于11月月初市场存在大量的低价抛货行为,因此现货市场去库到一定水平后,现货价格下行后短暂出现反弹。之后由于市场对于钴市基本已丧失信心,因此挺价不出心态较弱。加之需求端散单采买需求均较为有限,因此硫酸钴现货价格维持下行。

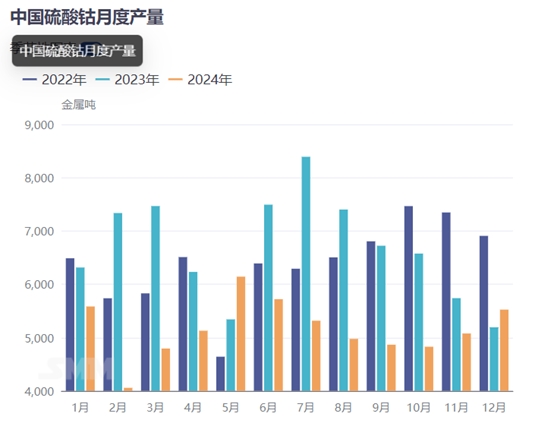

二、供给方面:

据SMM整理,2024年全年中国硫酸钴总产量约为6.2万金属吨(不含电解钴一体化的硫酸钴产量),同比2023年减少24%。其中回收料部分产出仅占14%。2024年整体产量减少明显,主要原因在于一方面,钴盐产能过剩,市场一体化需求集中度较高,只做硫酸钴生产加工的冶炼厂压力倍增。另一方面,由于长期出货不畅下,硫酸钴厂库及社会库存均处于较高的水平。因此硫酸钴冶炼厂为减少亏损多采用减产去库行为,使得整体硫酸钴产量有所下行。

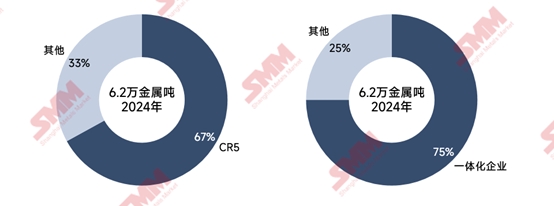

从当前市场CR5来看,硫酸钴企业集中度相对偏高,且一体化集中度较高。

三、需求方面:

硫酸钴下游需求主要应用于三元前驱体方向,2024年全年由于磷酸铁锂电芯持续挤压三元电芯的市场份额,使得三元前驱体方向对于硫酸钴耗量有所下降。此外,虽然2024年消费市场增速较快,但硫酸钴应用于四氧化三钴方向的耗量较少,且今年四氧化三钴新增产能多集中于氯化钴体系,因此整年对于硫酸钴耗量有限。

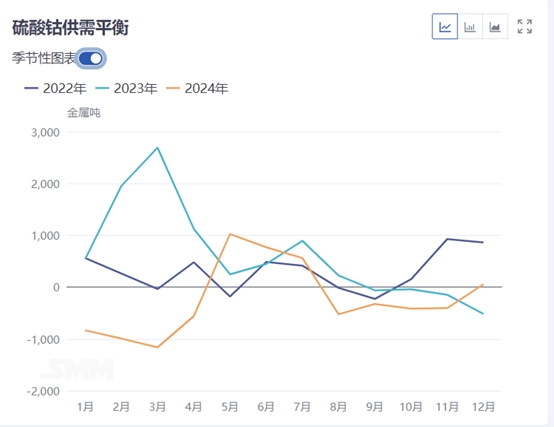

四、供需方面:

2024年,由于下游三元前驱体需求集中于中、高镍方向,因此对于硫酸钴需求有所下行。且由于2024年年内需求多集中于头部企业,一体化格局有所加重。从供给端来看,由于2023年贸易商囤货现象较多,使得该部分货源持续到2024年年度,因此虽2024年硫酸钴产量下行。但由于社会库存较多,因此整体市场供给仍较为充足,2024年全年以去库为主。

五、展望2025年:

从需求端来看,随着锂价的下行,在动力领域,磷酸铁锂电芯成本优势或难以维持,未来新能源汽车方向仍有一定的发展前景。此外,消费市场或同样受利于高端电子设备,如可穿戴设备、智能家居设备等市场的扩张,硫酸钴在四氧化三钴方向的需求量同样有所保障。

从供给端来看,由于原料供给过剩,而硫酸钴企业在经历前期库存压力后,排产或更加灵活,以需求为导向进行减、增产。

而现货价格方面,由于原料价格下行,远期成本支撑或持续走弱。同时由于硫酸钴冶炼厂按需调配生产,因此预计去库存化后,现货价格或围绕合理利润范围震荡运行。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

于小丹021-20707870

周致丞021-51666711

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved