【SMM行业洞见】刚果金钴出口禁令后的全球钴产业链变局与中国市场展望——上海有色网行研总经理王聪专题发言精要

2024年全球钴市场在刚果金(DRC)出口禁令政策影响下迎来重大变局。上海有色网(SMM)行研总经理王聪在近期国际钴协在新加坡举办的全球钴论坛上,围绕中国钴产业链动态、全球资源竞争格局与需求趋势展开深度解析,核心观点如下:

一、禁令后中国市场:短期价格冲高与供需韧性并存

价格与产能联动效应显著:刚果金出口禁令触发钴价快速上涨,但国内产业链凭借充足库存缓冲,未出现大规模供应短缺。随着价格回暖,国内钴盐企业迅速释放产能,产量环比增长。

回收端弹性显现:中国硫酸钴生产中回收料占比在2个月内从10%跃升至16%,反映出价格敏感型产能的快速响应能力。若进口锂电黑粉政策进一步放松,回收资源使用占比将进一步提升。

刚果金后续政策走向:目前刚果金暂未公布后续的政策走向,预期将于6月公布!

数据来源:SMM基于市场交流和模型的加工数据

二、资源竞争格局重构:刚果金主导地位面临双重挑战

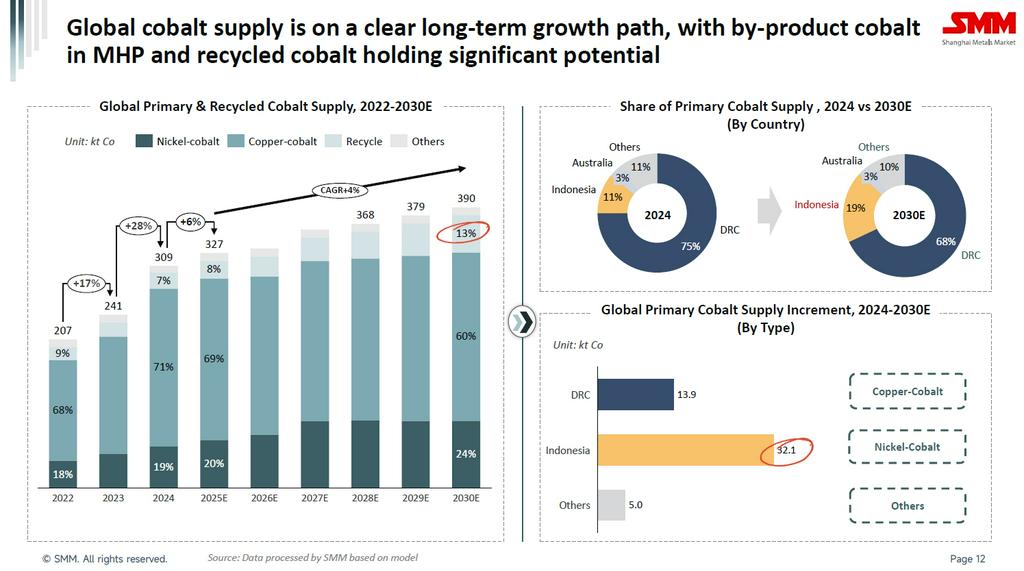

印尼镍钴资源崛起

依托红土镍矿湿法冶炼项目(HPAL)产能扩张,印尼镍钴中间品供应量持续攀升,2024年预计贡献全球钴资源增量的35%以上,成为最强劲的新兴供应国。

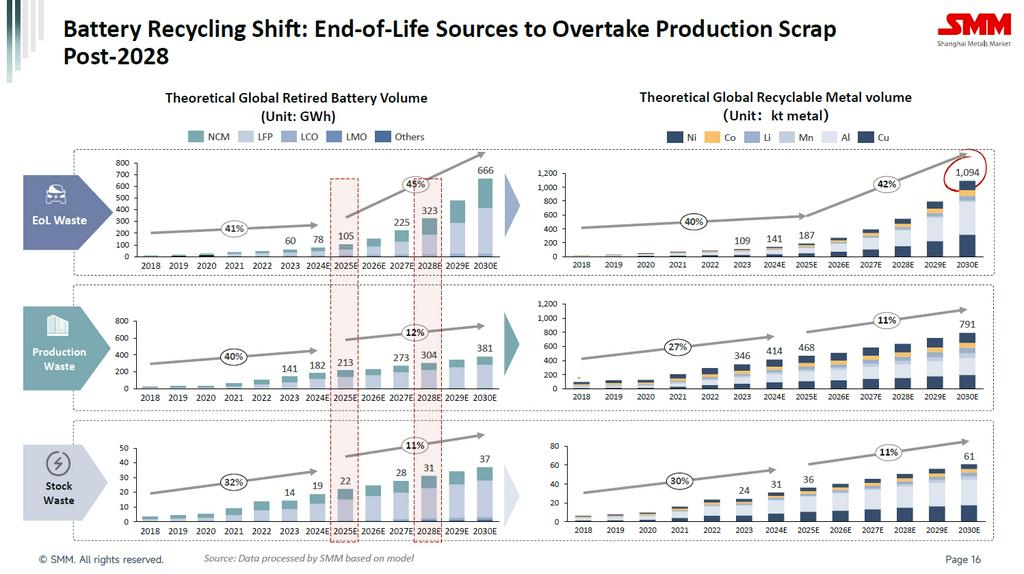

中国回收产业蓄势待发

全球理论钴回收量已达6.6万金吨/年(中国占62%),但受成本倒挂制约实际开工率不足30%。如果金属价格中枢继续上移与政策支持加码,回收端或打开超预期增量空间。

关键数据:2024年刚果金仍占据全球钴原生资源供应75%份额,但印尼与中国回收资源正以“成本+政策”双驱动模式冲击其垄断地位。

数据来源:SMM基于市场交流和模型的加工数据

三、政策动因与战略建议:刚果金如何避免“资源诅咒”?

禁令本质解析:短期政策旨在通过资源控量推价以增加财政收入,但长期需警惕资源依赖型经济陷阱。

印尼经验借鉴:参考印尼2014年吸引产能建设政策路径,刚果金或可通过吸引外资本土化建厂,构建“资源-加工-出口”一体化产业链,同步提升政府税收、就业率与资源附加值。

甚至增加进口菲律宾镍矿资源,来增加产品附加值以及资源使用年限。

四、需求端展望:结构性过剩与区域错配并行

整体增速放缓:3C消费电子需求增长受限,动力领域高镍低钴技术路线渗透加速,全球钴需求边际增长收窄至5%以下。

数据来源:SMM基于市场交流和模型的加工数据

SMM核心结论

价格敏感型供应格局深化:印尼镍钴资源与中国回收端的产能弹性将持续挤占刚果金市场份额。

产业链价值转移加速:资源国政策博弈推动冶炼加工环节区位再平衡,具备技术、成本与政策协同优势的企业将主导新一轮竞争。增加本国就业以及税收的长足健康发展。

中国战略机遇:强化再生资源政策支持、深化印尼等新兴资源国合作,构建“原生+回收”双轨供应链。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved