【SMM分析】2025年1-7月中国钴市场回顾:出口禁令下,中国钴冶炼企业如何决策?

2022年以来全球钴市场持续面临供应过剩压力,导致价格大幅下滑。国际金属钴价格一度下降到9.6美元/磅,钴原料价格更是探至5.78美元/磅的低位。价格暴跌严重冲击了刚果(金)的财政收入,为应对这一困境,刚果(金)政府于2025年2月22日首次实施钴出口禁令,并在6月21日宣布再次延期三个月。

禁令的出台虽然提高了钴产品的价格,提振市场情绪,但这也让中国冶炼企业面临原料紧缺的困境。本文将回答以下问题:出口禁令对钴产品价格产生了何种影响?中国冶炼企业生产倾向有何变化?中国钴市场将如何发展?

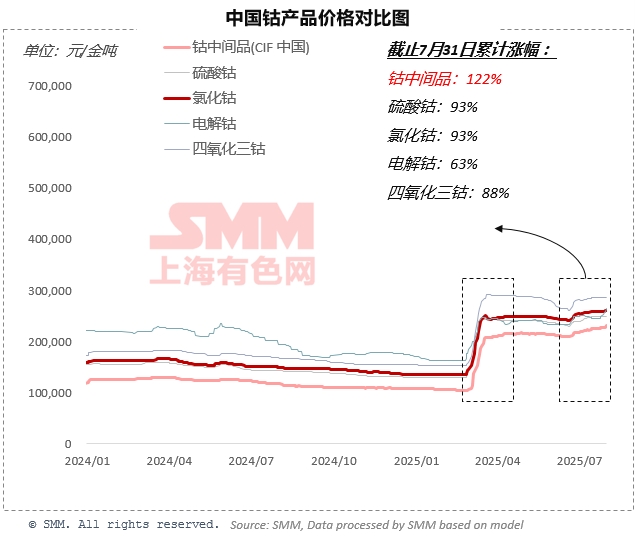

一、中国钴产品价格

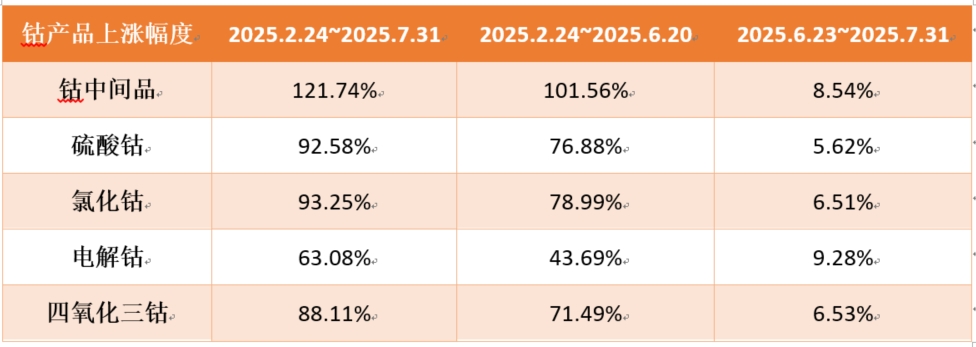

从2024年1月以来中国各个钴产品换算成金属吨的价格对比图可以看到,在刚果(金)出台禁令前,各个钴产品整体呈现价格持续下跌的趋势。2025年2月22日禁令公布后,各个产品都出现了明显的上涨,部分产品价格甚至在极短的时间内实现了翻倍。但在2025年6月21日刚果(金)宣布再次延期3个月后,市场虽然在情绪的作用下也出现了一定的上涨,但是上涨的幅度远低于第一次。

出现这种差异主要有三个原因:

一是政策突发性差异,第一次禁令作为未预期的“黑天鹅”事件,彻底颠覆市场预期,瞬间触发中国钴资源“硬断供”的恐慌情绪;而第二次的延期虽超预期(当时市场普遍预期延2个月,实际延3个月),但因政策延续已被消化,冲击边际减弱。

二是库存认知与采购行为差异,第一次禁令时市场对中国钴库存水平存在低估,叠加断供恐慌,产业链开启恐慌性集中采购,成为价格飙升的直接推手;第二次延期时,经历前期波动,库存认知水平提高,市场对于中国钴资源完全断供的担忧缓解,且多数企业上轮涨价周期完成阶段性备货,采购转向理性,需求爆发力相对更弱。

三是市场估值差异,在第一次禁令前钴价因长期供应过剩深陷历史低位,低位估值对利好敏感度高,反弹弹性极大;第二次延期时钴价已回升至中性区间,叠加印尼MHP钴增量部分对冲减量,上涨空间更加有限。

此外本轮禁令期间,各钴产品涨幅呈现显著阶梯分化。其中,直接受进口断供预期冲击的钴中间品涨幅领跑市场;硫酸钴、氯化钴及四氧化三钴因库存相对低位,支撑高涨幅,但受制于成本传导滞后性,涨幅弱于原料端;而电解钴则因可长期储存,具有一定的金融属性,且多年供应过剩积累的高库存,对其价格上涨形成抑制。

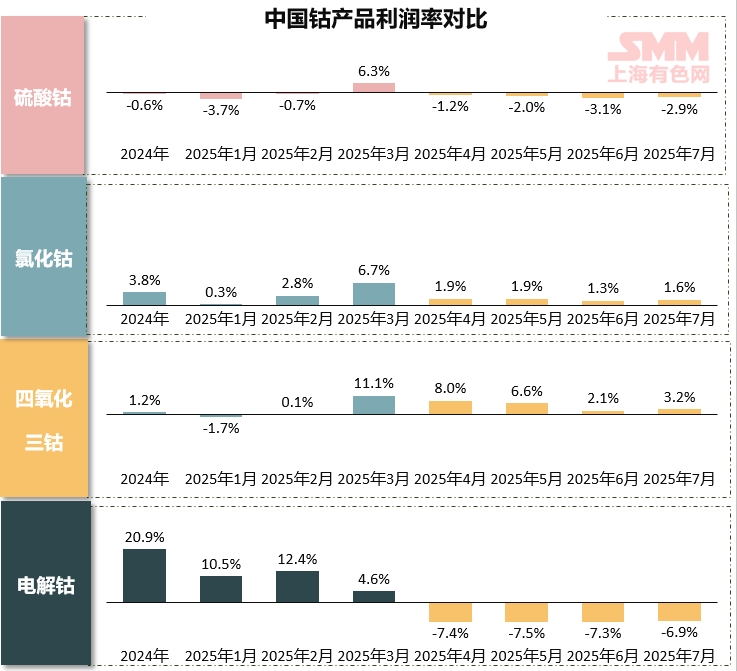

二、中国钴产品利润

下图是中国2024年和2025年1~7月中国各个钴产品的月度利润率,可以发现在禁令出台前,电解钴一直是利润率最高的钴产品,持续吸引冶炼厂扩产并在这一过程中积累了一定数量的库存。但是由于其易保存以及作为金融产品投机的特点,在降价过程中,有不少的贸易商和终端进行“抄底”操作,在一定程度上使得电解钴降价的速度慢于其他钴产品,维持其利润空间。在禁令出台后,电解钴价格虽然在初期跟上了其他钴产品的涨幅,但是在冲高过程中之前“抄底”亏损的贸易商和终端逐步解套,并大规模释放库存,这对价格上涨形成压制。与此同时,由于电解钴之前的高利润,冶炼厂在惯性下仍在超额生产电钴,甚至部分企业进一步扩产,这进一步加剧了电解钴的供应过剩,抑制其价格上涨,并导致电解钴生产利润持续深陷负区间,行业进入被动去库的阵痛期。

刚果(金)禁令前,硫酸钴、氯化钴、四氧化三钴利润水平整体偏低,供需弱平衡下,库存维持低位。禁令发布后,这些钴产品价格快速拉升,带动利润普遍修复。但在这一过程中产品利润分化显著。硫酸钴仅在3月实现短暂盈利后重回亏损状态,这主要是因为其受到双重压力:一是在供应端上面临过剩压力,电解钴持续亏损迫使冶炼厂关停电钴产线,电钴一体化装置转向硫酸钴直售,大幅增加硫酸钴市场供应量。二是在需求端上增长乏力,硫酸钴最主要的需求是三元前驱体和电解钴,电钴减产削弱需求,三元电池受磷酸铁锂替代,抑制三元前驱体采购增量。这导致硫酸钴库存在今年上半年持续积累,成本倒挂成为行业常态。

禁令发布后,氯化钴和四氧化三钴维持相对稳健利润,这主要是因为这两种产品大部分时期都处于以销定产的状态,有效规避超额供给对价格的压制。另外今年上半年中国出台3C消费补贴政策,刺激3C电子消费需求增加,对其需求有一定提振。虽然这两个产品还处于正利润状态,但从图中还是可以清楚的发现其利润处于持续下滑的状态,未来随着钴中间品原料紧缺的问题愈发明显,其利润空间可能进一步被侵蚀,进入盈亏平衡甚至亏损的状态。

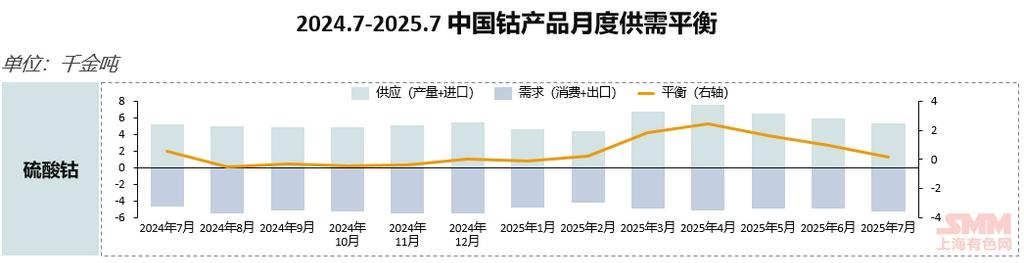

三、中国钴产品供需平衡

下面几幅图是2024.7月到2025.7月中国各个钴产品的供需平衡图,可以看到在2月禁令前,硫酸钴整体处于紧平衡状态,这也和上文其利润徘徊在盈亏平衡线的格局相互印证。3月硫酸钴短暂出现盈利窗口,刺激冶炼厂增产累库。4月利润转亏后,冶炼厂生产刚性产能调整滞后,继续维持增量生产,加剧阶段性供需错配。5月开始随着企业逐渐认识到硫酸钴利润的不可持续开启减产,供需关系渐进回调至平衡线附近。

大部分冶炼厂的氯化钴和四氧化三钴都是一体化生产的,因此这里仅展示四氧化三钴的供需情况。从氯化钴-四氧化三钴-钴酸锂材料这一整条产业链,生产企业大部分时间都是维持以销定产的状态,在没有确定性订单的情况下,企业不太会进行超额生产,产业链整体维持在紧平衡状态。

电解钴正如前面分析,禁令前显著利润优势驱动电解钴冶炼厂持续扩产,然而下游合金、磁材需求受制于宏观经济难以形成较快增长,供需错配引发持续性累库。3月电解钴利润空间虽然有所收窄,但由于产能调整滞后性以及当时仍具有一定利润,冶炼厂产量维持高位,库存压力延续。4-5月,中国电解钴社会库存集中释放,使得其价格回落,冶炼厂陷入深度亏损后启动大幅减产,叠加当时中国电解钴价格处于相对低位,出口窗口打开,大量中国电钴出口海外其他国家,库存实现去化。6月起,持续亏损迫使企业延续减产策略,但是由于海外积累了中国库存后价格也出现走弱,出口窗口关闭,出口量逐步恢复,电钴重新回到紧平衡状态,并呈现缓慢去库的趋势。

四、总结与未来展望

2025年中国钴市场经历典型的"政策冲击-情绪修复"周期。2月刚果(金)突发禁令触发全品类价格暴涨(钴中间品领涨121.7%),主因是黑天鹅事件出乎预期、产业链恐慌性补库及历史低位估值放大弹性;而6月延期虽推升价格,但受政策预期消化、库存透明度提升及中性估值等因素制约,涨幅显著收窄(各产品涨幅均小于10%)。此外在此过程中各钴产品涨幅呈现显著阶梯分化:钴中间品涨幅领跑市场,硫酸钴、氯化钴及四氧化三钴涨幅弱于原料端,而电解钴由于高库存价格最弱。

钴产品价格的差异使得各产品的利润格局重塑,并影响中国钴冶炼厂的生产决策和中国钴市场生产格局。电解钴由于产能惯性加剧过剩,叠加隐性库存释放,这使得其从禁令前利润引领者(2024年利润率20.9%)滑向深度亏损(7月-6.9%),倒逼企业被动减产并开拓出口通道;硫酸钴由于电解钴亏损引发的转产直售增大供应压力,以及磷酸铁锂替代持续压制三元需求,其成本倒挂常态化,并迫使冶炼厂于5月启动减产回归弱平衡状态;氯化钴和四氧化三钴以销定产战略维持其利润韧性,但原料紧缺导致的成本抬升,仍使其利润持续收窄。

在刚果(金)出口禁令的影响下,预计未来中国钴行业将呈现如下格局:

(1)利润再压缩下的生产转移:钴中间品紧缺加剧推升原料成本,硫酸钴、电解钴持续亏损将驱动冶炼厂持续减停产,将有限原料资源倾斜至氯化钴、四氧化三钴生产。

(2)供应链替代加速:印尼MHP项目将逐步填补刚果(金)原料缺口,同时再生钴凭借成本优势将缓慢侵蚀原生钴份额,双轨供应体系倒逼冶炼厂重构采购渠道。

(3)产业逻辑根本性转变:中国钴市场将从"产能规模竞争"转向"资源获取与订单绑定能力竞争",具备刚果(金)矿权、印尼项目权益、再生钴资源及电池厂长单锁定的企业将赢得新周期主导权。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875

王照宇 021-51666827

周致丞 021-51666711

肖文豪 021-51666872

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved