【SMM分析】锂电产业全景图

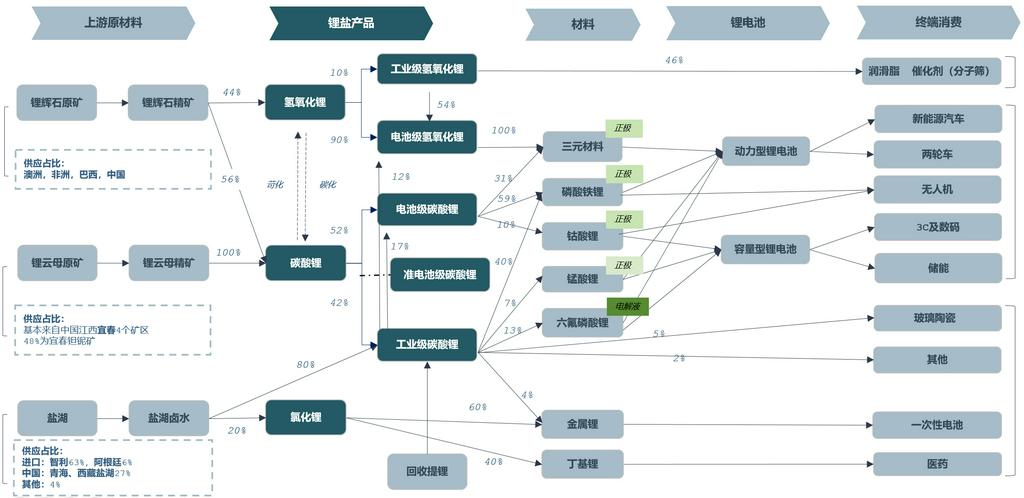

锂产业链遍布全球,紧密关联从矿山开采到终端应用的各个环节,已成为能源转型和电动化发展的核心支撑。全球锂资源供应主要来自锂辉石、盐湖卤水和锂云母三大类型。

锂辉石作为最主要的锂原料,约占全球锂供应的一半。原矿需经过破碎、浮选等一系列工艺提炼成精矿。澳大利亚是全球最大的锂辉石生产国,产出约占全球60%;非洲地区(包括津巴布韦、尼日利亚、马里和刚果金)贡献20%至30%的产量;中国(以四川、新疆为主)及巴西等地也拥有一定资源储量,合计供应约10%。锂辉石精矿因氧化锂品位高,通常达到5.5%至6%,成为生产锂盐的理想原料。

盐湖提锂作为全球第二大锂来源,凭借资源储量大和开采成本低的特点备受关注。南美“锂三角”地区尤为突出,智利供应了全球约三分之二的盐湖锂产品;中国青海、西藏盐湖资源也逐渐规模化开发,占全球三分之一;阿根廷、玻利维亚等其他地区潜力较大但开发程度仍较低。由于盐湖卤水提锂常与钾、硼等元素综合提取,锂产品以工业级碳酸锂为主,纯度相对不高,需进一步加工用于电池材料或深锂化合物(如丁基锂、金属锂等)的制备。目前海外盐湖锂产品主要以碳酸锂成品的形式出口至中国。

锂云母资源集中在中国江西宜春地区,其中宜春钽铌矿为最大单体矿床,占比近一半。与锂辉石相比,锂云母的提锂工艺更为复杂,因其杂质含量高、锂云母精矿品位普遍仅1.5%至2.5%,冶炼过程中能耗和环保要求也较高。因此,受到成本高、污染较大的限制,锂云母端碳酸锂生产发展受到限制。

锂盐产品主要包括氢氧化锂和碳酸锂,是连接资源与电池材料的关键中间体。氢氧化锂可分为电池级与工业级,电池级产品纯度要求高(约56.5%),主要用于三元正极材料中的中高镍,以满足长续航电动车对能量密度的需求;工业级氢氧化锂则主要用于润滑脂、催化剂等传统工业领域,约占锂终端总需求的4%。碳酸锂按纯度差异分为工业级、准电池级和电池级三种规格,其原料来源更为多元,包括锂辉石、锂云母、盐湖及回收锂等。工业级与电池级碳酸锂之间可通过转化工艺实现互转:氢氧化锂经碳化反应可得到碳酸锂,碳酸锂也可通过苛化工艺制成氢氧化锂。不同品级之间还可借助提纯实现等量转化,提高了锂产品生产的灵活性和市场适应性。

锂化合物最终用于制造多种电池正极材料,直接影响电池性能和用途。三元材料因能量密度高,主要用于中高端电动汽车的动力电池,在动力电芯正极材料中占比约30%;磷酸铁锂凭借成本低、循环寿命长和安全性好等优势,市场占比持续扩大,已达70%左右,广泛应用于电动车和储能领域。此外,钴酸锂主要用于消费电子类产品如无人机、笔记本电脑,锰酸锂常见于两轮车及小型动力电池,而六氟磷酸锂作为电解液的核心原料,也随着电池需求增长迎来快速发展。

从终端应用看,动力电池和储能系统是锂需求的核心领域,合计占锂消费总量的大头。其中动力电池占比约70%,储能系统占比约30%。其他传统领域包括3C数码产品、玻璃陶瓷、润滑脂、医药等,虽占比较小,但仍保持稳定需求。

就市场结构而言,氢氧化锂市场呈现高度集中化特征,头部企业从资源到材料一体化布局,技术壁垒较高;而碳酸锂市场因期货产品上市和应用领域多样,参与主体多样,市场氛围更为活跃,价格波动也更为频繁。

整体来看,锂产业链从资源分布、提炼加工、材料制造到终端应用,已形成一条技术密集、资金密集且高度全球化的产业体系。其可持续发展不仅关乎能源结构转型,也将深刻影响全球电动车及新能源产业的竞争格局。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved