【SMM分析】成本倒逼下的价格博弈:314Ah储能电芯市场走势分析

2025年第四季度至2026年初,全球储能产业链上游原材料市场经历了剧烈的价格重塑,当前电芯市场正处于“成本倒挂”与“价格传导滞后”的激烈博弈期,随着电芯厂报价普遍上调,后续成交价格的中枢或持续上移。

一、 上游原材料市场:锂盐领涨,核心材料全线飙升

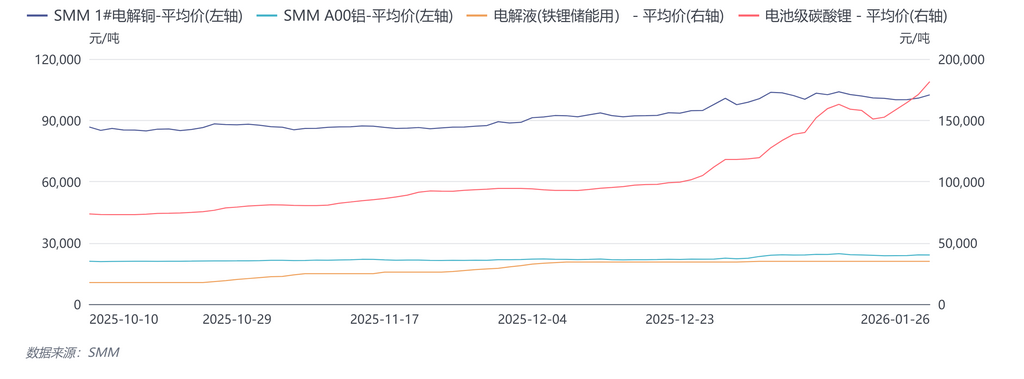

回顾2025年10月10日至2026年1月26日的市场行情,储能电芯四大关键原材料——正极源头(碳酸锂)、电解液、负极集流体(铜)及正极集流体(铝)均呈现单边上涨态势。其中,锂盐与电解液的涨幅呈现出爆发性特征。

而电池级碳酸锂作为决定电芯成本波动的核心变量,其价格走势最为激进。据SMM,SMM电池级碳酸锂均价从2025年10月的73,550元/吨飙升至2026年1月26日的181,500元/吨。期间上涨107,950元/吨,涨幅高达146.77%。这一翻倍式的增长直接重构了电芯的BOM(物料清单)成本结构。受六氟磷酸锂及溶剂价格带动,SMM储能用电解液(铁锂储能用)价格从17,550元/吨上涨至34,850元/吨。涨幅达17,300元/吨,增长率98.58%,接近翻倍,显著增加了电芯制造中的辅材成本压力。另外,基本金属的稳健上涨,进一步夯实成本底部,SMM1#电解铜近期也持续飙升,价格由2025年Q4季度初的86,680元/吨上行至近期的102,435元/吨,涨幅18.17%(+15,755元/吨)。同期,A00铝价格也由20,980元/吨温和上涨至24,030元/吨,涨幅14.54%(+3,050元/吨)。铜铝价格的稳步上扬,进一步抬高了集流体及结构件的基础成本水位,使得电芯成本进一步提升。

二、 成本传导机制导致的314Ah电芯理论成本大幅跃升

基于上述原材料价格的剧烈变动,对当前主流的314Ah储能电芯进行了理论成本模型测算:

- 期初成本(2025.10): 在原材料价格相对低位时,314Ah电芯的理论成本约为 0.2798元/Wh。

- 当前成本(2026.01): 受碳酸锂及电解液翻倍行情的直接驱动,叠加铜铝涨价,当前理论成本已攀升至 0.3683元/Wh。

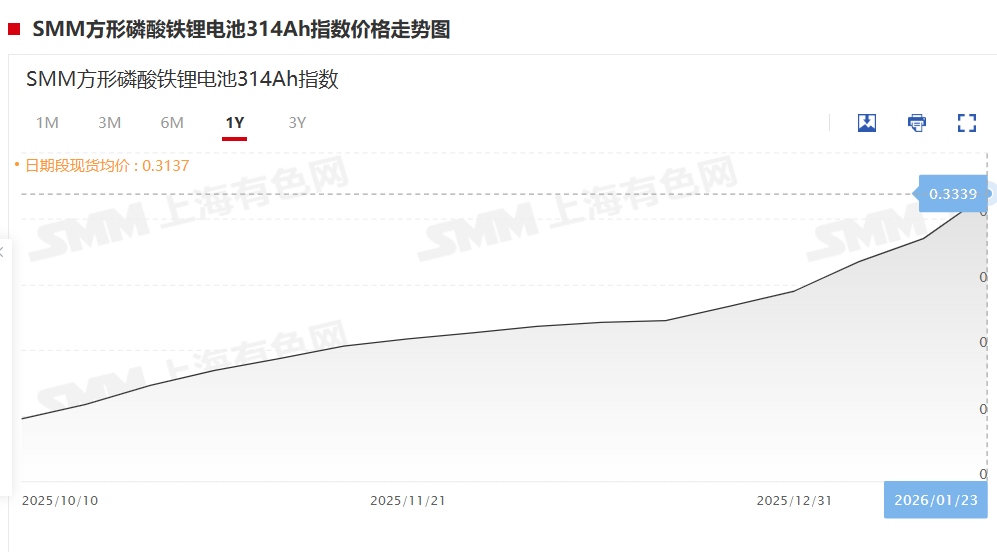

仅三个半月时间内,单Wh理论成本激增 0.0885元/Wh,涨幅约 31.6%。由此可见,原材料端的成本上涨并非温和的线性传导,而是呈现出阶梯式的剧烈拉升。尽管成本端已发生质变,但储能电芯的现货交易价格表现出了明显的滞后性。据SMM 314Ah储能电芯价格指数,同期,SMM314Ah储能电芯价格指数从0.2995元/Wh上涨至0.3339元/Wh,价格与成本之间存在巨大的剪刀差。

三、 成因分析

当前指数价格(0.3339元/Wh)已明显低于当前理论成本(0.3683元/Wh)。这种“面粉贵过面包”的倒挂现象,原因或在于:

其一、市场当前主要依靠消耗前期低价原材料库存来维持交付,部分电芯厂在以牺牲利润甚至亏损的方式维持市场份额。

其二、下游(集成商/业主): 对价格快速上涨表现出较强的抵触情绪,接受度较低,市场仍处在双方谈价、重新制定价格基准的阶段。

四、后市展望

现阶段,上游(电芯厂): 面对原材料价格的不可逆上涨,电芯厂已无法维持原有的价格体系。目前市场报价已率先反应,部分报价已经上调至 0.35-0.39元/Wh 附近,试图修复盈利空间。

展望后市,随着低价库存的不断出清,成本压力显性化,电芯厂前期低价碳酸锂库存的消耗殆尽,新生产周期的电芯必须承载当前的原材料高成本。0.3339元/Wh的指数价格中枢或将上移。目前较高的报价区间不仅是电芯厂的盈亏平衡诉求,更是对未来原材料不确定性的防御。而随着下游项目开工和刚性交付需求的逼近,产业链对高价的接受程度将被迫提升。314Ah储能电芯价格或会结束滞后调整期,开启一轮补涨行情。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved