SMM出席2026年国际钴协会议 深度解析中国钴市场供需重构与价格走势

2026年5月12日,上海有色网(SMM)副总裁 王聪(Shirley Wang)出席在西班牙马德里举办的国际钴协(Cobalt Institute)年度会议。此次国际钴协年会,上海有色网与国际钴协携手举办分论坛 “中国ESG格局——钴价值链的实用见解”,并围绕中国钴市场现状与展望发表在开场部分发表主题演讲,分享了中国钴市场的供需格局与价格走势,从供应结构变化、产量展望、终端需求三大维度进行了系统分析。

上海有色网作为国际钴协协会成员,始终坚持与国际钴业各组织、企业、及标准制定者携手共建更高效、更全面的钴产业价值链和市场信息体系。作为中国最大的有色金属信息服务商之一,SMM充分发展全球化优势,建立了以中国为中心,辐射上游 (刚果金+印度尼西亚) 采矿,到中游加工,及下游电池材料和贸易,电芯电池制造,和终端新能源与消费电子应用的全生态价值信息体系。SMM连续三年参加国际钴协会议并发表主题演讲。

一、 市场供应分析

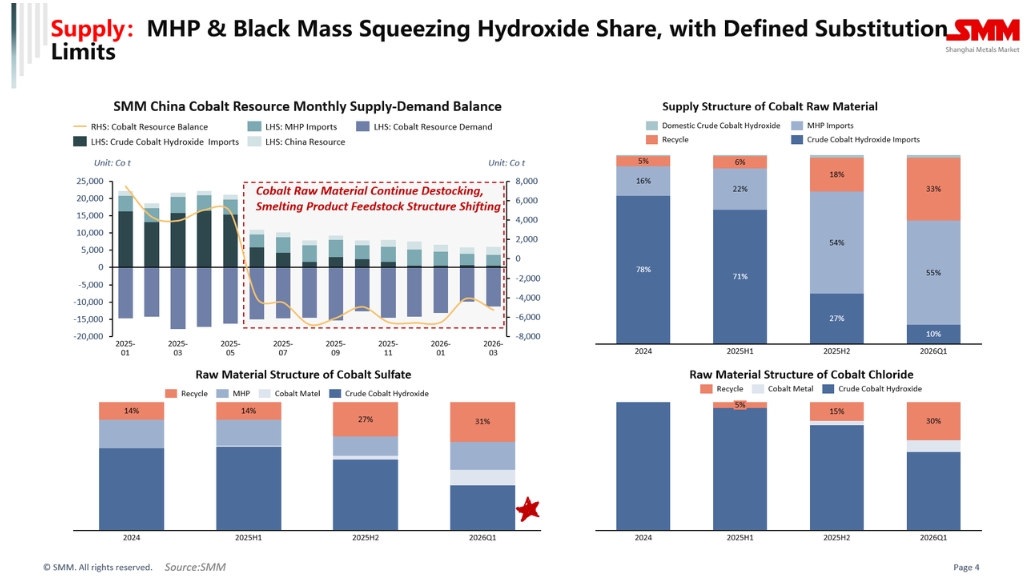

1.1 中国供应总量与原料结构变化

自去年二季度以来,粗制氢氧化钴的有效供应量显著下降。短期内,MHP、黑粉及其他原料正在挤占氢氧化钴的市场份额,这一趋势值得持续关注。

从钴产品的原料结构来看,今年一季度钴氢氧化物在原料结构中的占比已降至10%左右,MHP进口占比上升至15%以上,而回收原料占比则攀升至30%以上。其中,在硫酸钴的原料构成中,回收原料比例显著提升,钴中间品的占比已降至40%以下,高钴黑粉占比达到30%。这一结构性变化反映出中国钴原料供应正在经历深刻调整。

1.2 产量展望

2025年中国回收钴产品产量约为2.4万吨,预计2026年将接近3万吨,中长期将维持小幅增长态势。

MHP供应方面,短期受硫磺短缺制约,本月产量受到一定影响,但长期来看MHP来源的钴供应预计将持续增加。

二、 终端需求分析

2.1 新能源汽车市场

三元市场份额持续受LFP挤占,整体增速受限。同时,受钴价高企和供应紧张影响,单吨前驱体钴单位消费量有所下降。今年一季度,加权后的单吨前驱体钴单耗已降至0.06金吨以下。尽管如此,新能源汽车市场对钴的总需求仍在增长,但增速低于此前预期。

2.2 3C产品市场

3C产品市场同样面临较大压力。自去年年底至今,芯片价格的大幅上涨,推动3C产品价格上涨。此外,为应对成本压力,部分企业通过掺杂NCM来降低钴用量,预计今年3C用钴需求将出现下滑。不过从中长期看,3C产品对钴的需求仍有增长空间。

三、 价格走势与展望

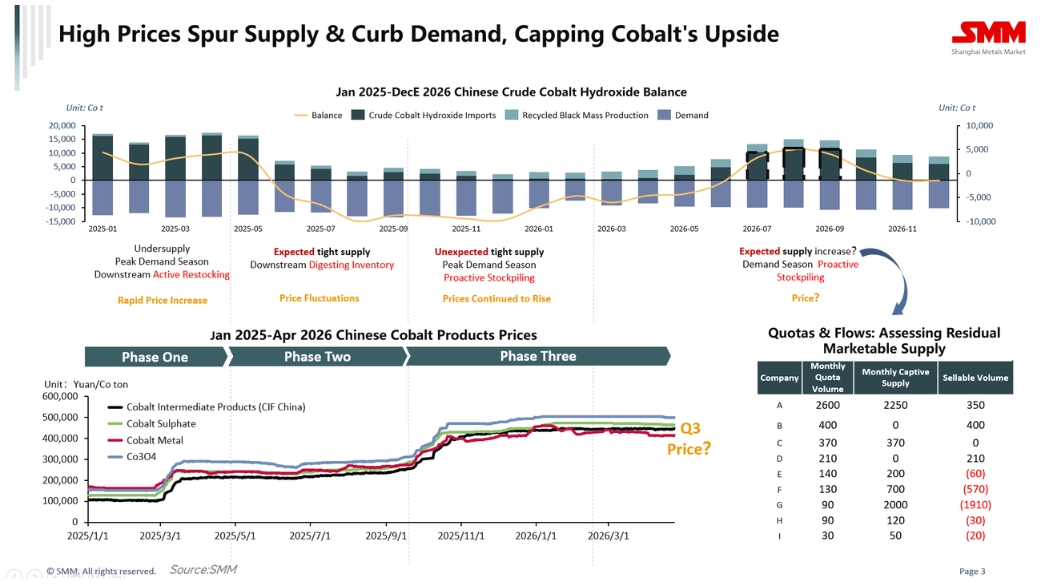

关于钴价走势,虽然理论测算在2026年第二至第三季度,由于前期积压的钴中间品集中到港,钴原料供需平衡短期内将逆转为累库状态,将钴价存在下行压力,但受制于库存水平和市场销售节奏,市场可流通钴中间品量有限,将对钴价提供强支撑。预计数月后价格可能出现小幅上涨,但存在明确的上行天花板。

她同时指出,原料库存水平、其他原料供应(如MHP、电钴等),钴中间品的的出货节奏是影响价格走势的最大不确定性因素。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved