【SMM分析】2026H1碳酸锂市场深度复盘与H2展望

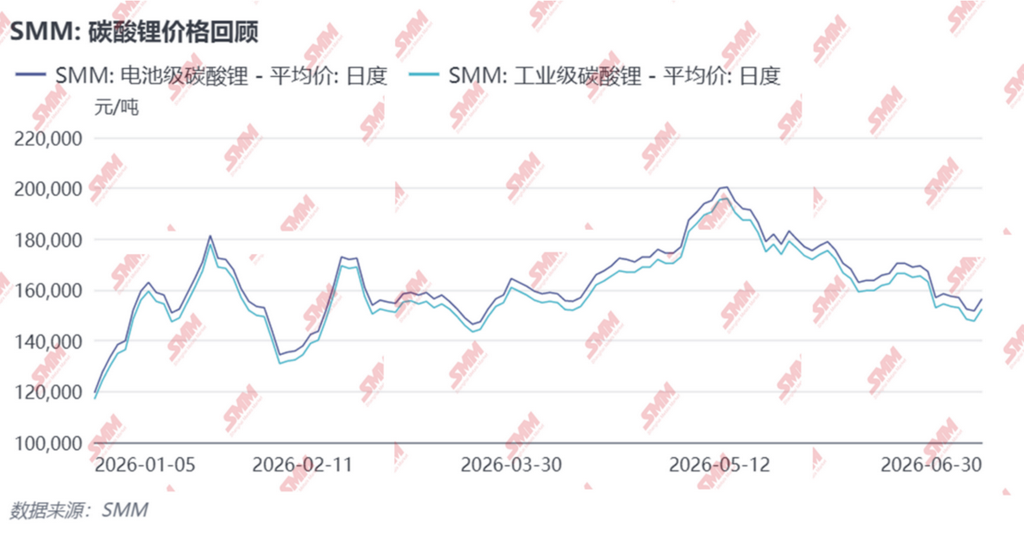

一、价格回顾

2026年上半年,国内电池级碳酸锂市场经历了一轮波澜壮阔的宽幅震荡行情,价格中枢整体上移,供需博弈贯穿始终,市场情绪在乐观与谨慎之间反复切换。上半年均价运行区间为14.96万—17.7万元/吨,波动幅度显著。

一季度:节前备库与挺价博弈,价格先扬后抑再反弹

1月,碳酸锂现货价格呈现大幅震荡上行态势,月度均价报15.6万元/吨,环比涨幅高达55%。供应端产出基本维持平稳,但由于上下游长协签订比例有所下降,锂盐厂长协订单交付量相应收缩,散单出货意愿较低,惜售挺价情绪渐浓。需求端方面,下游材料厂为2月春节进行节前备库,但对快速冲高的现货价格接受度有限,普遍采取“逢低买入”策略,仅在价格回调时择机补库。当月电池级碳酸锂现货价格最高触及18.15万元/吨,月末回调至16.8万元/吨附近。进入2月,价格呈现先跌后涨走势,月度均价14.96万元/吨,环比小幅下跌3.5%。月初下游延续节前备库节奏,但采购策略依旧谨慎,以逢低吸纳为主。中旬起,下游企业备货基本结束,市场交投转淡,多数转为观望。供应端上游锂盐厂散单出货意愿持续偏弱,挺价心态未改,仅在价格高位有少量出货行为,市场整体陷入僵持。3月,价格再度走强,月度均价环比上涨5%。供应端方面,随着检修季结束,产量逐步恢复,锂盐厂在17万元/吨左右的相对高位出货意愿有所增强;需求端正极材料企业延续逢低采购策略,在14万—15万元/吨区间采购意愿强烈。由于需求持续向好,部分企业存在低位大量补库行为。当月价格月初冲高至17.25万元/吨,月末回落至16.3万元/吨附近。

二季度:外部冲击叠加供应扰动,价格深V反转后冲高回落

4月,市场走出V型反转行情,月度均价环比上涨6%。上旬,受中东地缘政治冲突升级影响,全球资金避险情绪升温,有色金属及碳酸锂价格承压震荡下行。中下旬起,供应端接连出现扰动——津巴布韦发布出口禁令、江西矿山进入换证周期,叠加成本端支撑抬升,推动价格反弹上行,月末价格重心明显上移。上下游采买持续僵持,心理价差逐周扩大:上游挺价惜售,报价维持高位;下游仅维持刚需采购,心理价位集中在15.5万—17.5万元/吨区间。当月价格上旬跌至15.55万元/吨附近,随后月底强势拉升至17.7万元/吨。5月,价格呈现震荡上行、中枢显著抬升态势,月度均价环比上涨12%。供应端扰动持续发酵,叠加下游正极材料及电芯排产保持高位,6月排产预期进一步提速,供需时间错配格局未解。上游锂盐厂挺价惜售情绪贯穿全月;下游则呈现分化,部分企业逢低补库,但多数对高价接受度有限,以刚需采购为主,实际成交相对清淡。期货市场方面,主力合约月内一度突破20万元/吨整数关口,市场情绪阶段性亢奋。进入6月,价格中枢震荡下移。供应端,江西矿山换证消息持续扰动市场,但5月中国碳酸锂进口量达到历史高位,叠加广期所仓单仍维持在5万吨上下的高位量级,社会库存压力显著;需求端增长虽符合市场预期,但缺乏超预期增量,价格向上动力不足。上游锂盐厂散单出货意愿偏弱,挺价惜售态度未改;下游材料厂和电芯厂延续逢低采购策略,在价格跌至16万元/吨以下位置大量采购备库,形成一定底部支撑。

纵观上半年,碳酸锂市场在供应扰动、地缘政治、节前备库等多重因素交织下,走出了宽幅震荡、重心上移的行情。上下游心理价差持续存在,市场博弈日趋精细化,期货与现货价格联动进一步增强。进入下半年,供应端的恢复节奏与终端需求的实际兑现情况,将成为决定价格方向的核心变量。

二、供应端

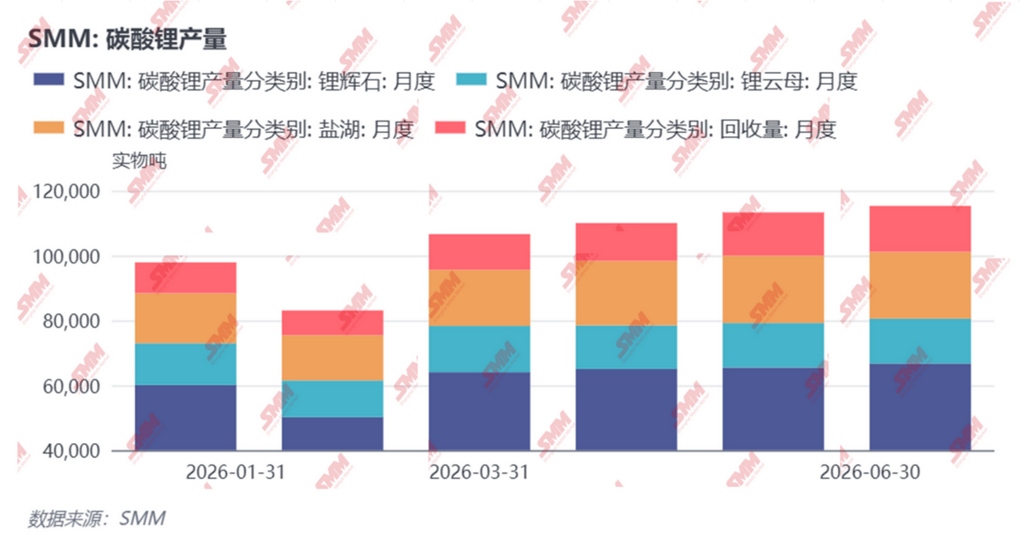

2026年上半年,国内碳酸锂产量呈现“先抑后扬、稳步爬产”的格局,剔除2月检修扰动后,各月产量逐级抬升,累计产出约62.2万吨。供应恢复节奏与价格走势形成阶段性共振,产量释放的加速期恰好对应价格中枢的上移阶段,而供给高压期则与价格回调重叠,印证了供需博弈的复杂性。

从季度节奏看,一季度产量波动最为剧烈。1月,国内碳酸锂产量9.79万吨,环比小幅回落1%。尽管部分产线在中下旬已启动检修计划,但个别新增产线的持续爬产有效对冲了检修带来的减量,整体产出未出现明显波动。然而,进入2月,检修范围进一步扩大,叠加当月工作天数减少,产量大幅下滑至8.31万吨,环比降幅达15%,当月碳酸锂价格中枢亦从1月高点有所回落,供应收缩在一定程度上限制了价格下行空间,月内价格先跌后涨,月度均价仅环比下跌3.5%,跌幅相对有限。3月迎来供应端的显著反弹。随着春节后检修企业陆续复产、新增产线稳步爬产,叠加需求端持续向好拉动下非一体化锂盐厂开工率提升,当月产量跳升至约10.66万吨,环比增幅高达28%。供应的快速恢复恰逢3月下游采购需求旺盛,供需双增格局下,价格延续震荡上行,月度均价环比上涨5%。

进入二季度,产量爬产节奏趋于稳健。4月产量约为11.00万吨,环比小幅增长约4%,主要贡献来自盐湖地区新增产线的持续爬产以及非一体化锂盐厂开工率的进一步提升。4月价格受地缘政治冲击呈现V型走势,供应端虽保持平稳释放,但津巴布韦出口禁令与江西矿山换证引发的原料收紧预期,为下旬价格反弹提供了重要支撑。5月产量进一步增至约11.33万吨,环比增长约3%,盐湖与回收端提供稳定爬产增量。值得注意的是,尽管津巴布韦禁止锂精矿出口,但相关企业原料库存足以保障5月正常生产,产量未受实质性冲击。当月供应端扰动持续发酵叠加需求高景气,价格中枢显著抬升,月度均价环比大涨12%。6月产量约为11.53万吨,环比基本持平。回收端与锂辉石端新增产能持续释放,但部分检修及原料调配因素制约了进一步放量,整体产出维持高位稳定。6月价格中枢震荡下移,在进口量级攀升至历史高位、仓单维持在5万吨上下的背景下,国内产量持平运行未能对价格形成有效支撑,市场重心回落至16万元/吨附近运行。

纵观上半年,供应端呈现三个关键转折:一是2月的集中检修减产,造成阶段性供应收紧,叠加节前备库需求,在一定程度上助推了1—2月价格抗跌;二是3月的集中复产跳升,产量环比大增28%,供需双增格局下价格延续上行,印证了彼时需求弹性强于供给释放的阶段性特征;三是二季度产量高位钝化,4—6月产量稳定在11.0万—11.5万吨区间,但5月进口量攀升至历史高位且仓单持续积压,供应总量压力在6月开始显现,成为当月价格中枢承压回调的重要背景。进入下半年,江西矿山复产进度、锂辉石精矿流通状况及新增产能释放节奏,将是供应端需要持续跟踪的核心变量。

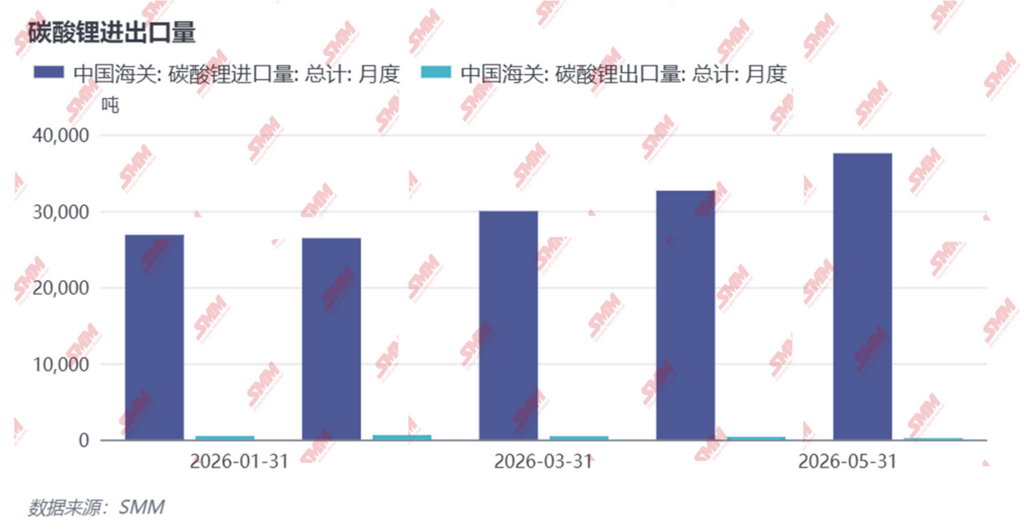

进出口方面,2026年上半年中国碳酸锂进口呈现逐月攀升态势,外部供应压力持续加大,成为国内供应端不可忽视的增量来源。与此同时,出口则持续萎缩,进一步强化了国内市场净流入格局。

从进口总量看,1—5月中国累计进口碳酸锂15.3万吨,累计同比增长53%。单月进口量从年初起逐级抬升——1月进口26,858吨,环比增长12%;2月小幅回落至26,427吨,环比减少2%,但同比增幅仍高达114%;3月进口量回升至29,974吨,环比增长13%;4月进一步增至32,650吨,环比增长9%;5月进口量攀升至37,555吨,环比增长15%,同比增幅达78%,创下上半年单月进口峰值。

从进口来源结构看,智利和阿根廷继续构成中国碳酸锂进口的两大支柱。1—5月,智利月度进口量占比维持在58%—65%区间,阿根廷占比则从1月的32%逐步提升至5月的30%—39%区间,两国合计占中国进口总量的90%以上。印尼作为新兴来源国,月均进口量维持在1,000—2,100吨区间,占比约1%—7%,体量相对有限但呈现一定补充效应。值得注意的是,2月从阿根廷进口碳酸锂达10,353吨,占比升至39%,为近年来较高水平,反映出阿根廷盐湖提锂产能的持续释放及其对中国市场的供给渗透正在加深。

出口方面,上半年呈现持续萎缩态势。1—5月累计出口仅2,087吨,同比微增1%,中国作为碳酸锂净进口国的格局在上半年进一步强化,进口量超出出口量逾70倍。

硫酸锂进口方面同样保持高速增长。1—5月累计进口硫酸锂7.10万吨,累计同比增长105%。硫酸锂作为碳酸锂生产的重要中间原料,其进口放量意味着海外锂资源经过初步加工后以中间品形式进入国内,进一步拓宽了国内碳酸锂生产的原料来源,也是下游加工产能扩张的一个侧面印证。

需要注意的是,进口趋势在6月可能出现阶段性转向。根据智利海关发运数据,5-6月智利对中国碳酸锂发运量已呈现显著回落,考虑到船期因素,这一减量预计将在6-7月中下旬的中国进口数据中体现,这意味着6月中国碳酸锂进口量预计将出现较大幅度的环比回落。

三、需求端

2026年上半年,碳酸锂下游需求呈现“逐季走强”的态势。一季度受春节因素和补贴退坡扰动影响节奏偏缓,二季度在动力与储能双轮驱动下需求全面放量,正极材料排产逐月攀升,成为拉动碳酸锂消费的核心力量。

一季度:1—2月阶段性走弱,3月强劲反弹。 1月,国内新能源汽车市场受此前购置税减半政策提前透支购车需求影响,销量出现较大幅度下滑,动力电池需求明显承压;储能板块虽受新增产能稳步爬坡带动,储能电芯产量实现小幅增长,但尚不足以对冲动力端的拖累,电解液及正极需求整体陷入疲软。2月,春节季节性淡季进一步压制终端需求,动力与消费电子电池需求整体清淡,叠加有效生产天数减少,储能、动力电池企业均下调排产计划,下游对碳酸锂的采购节奏明显放缓,正极材料厂以消化库存为主。进入3月,市场迎来明显拐点。车企集中推出新车型,同步开展新品备货与库存消化,动力电池需求快速回暖;多地储能大基地及电网侧储能项目加速开工,叠加容量电价政策落地,储能电池延续高增长态势。电芯企业持续上调排产与开工负荷,正极材料厂采购意愿显著增强,普遍在14万—15万元/吨价格区间大量补库,碳酸锂月度需求从1月的约12.47万吨攀升至3月的13.22万吨,环比增幅约6%。

二季度:需求全面释放,排产维持高位。 4—6月,行业延续供需双增格局。动力方面,国内新能源汽车出口保持高景气,叠加能源价格上涨推动燃油车使用成本攀升,进一步刺激新能源车消费,本土车市实现销量小幅增长。储能领域依托全球能源转型与新型电力系统建设的长期刚需,项目落地节奏加快,装机稳步扩容。进入5—6月,下游正极材料及电芯排产维持高位,6月排产预期进一步提速,叠加630集中并网节点来临,储能下游前置备货需求集中释放,终端需求全面向好推动电芯企业持续提产。碳酸锂月度需求从4月的约14.04万吨进一步增至5月的14.77万吨,6月攀升至15.10万吨,二季度末较一季度末需求增长约14%。采购策略方面,下游企业普遍采取“逢低买入”策略,在价格回调至15.5万—17.5万元/吨区间时集中补库,部分企业在16万元/吨以下位置大量采购备库,展现出较强的价格弹性。

结构层面, 三元材料领域,尽管出口增值税退税政策取消加大了正极厂面向海外市场的成本压力,但海外电芯厂并未选择更换供应商,中国正极厂凭借技术与成本优势维持了不可替代的竞争力。头部厂商正加速韩国、欧洲等地海外基地的建设与验证进度,预计2026年下半年及2027年将迎来海外新增产能的实质出货爬坡。然而,受全球新能源车销量增速放缓及美国政策退坡影响,2026年海外三元正极产量预计将出现约6.5%的下滑。磷酸铁锂领域,海外市场正处于从依赖中国进口向本土供应过渡的关键阶段。韩国企业正加速从三元向磷酸铁锂路线转型,多家企业已官宣产能规划,预计下半年韩国将逐步建成磷酸铁锂产能,成为海外产能落地较快的国家。伴随海外电池厂储能项目的加速推广以及部分动力项目的落地,海外对磷酸铁锂正极材料的需求逐步提高,但本土产量相对紧缺,短期内仍较依赖中国进口,这为中国正极材料出口提供了一定的需求支撑。

综合来看,上半年碳酸锂需求端从一季度的前低后高到二季度的全面放量,月度需求从1月12.47万吨稳步攀升至6月15.10万吨,累计增幅约21%。需求的结构性特征同样鲜明:动力与储能双轮驱动的格局持续深化,储能端增长弹性显著优于动力端;下游采购高度价格敏感,“逢低买入”策略贯穿始终,在价格关键点位形成明显的需求支撑。

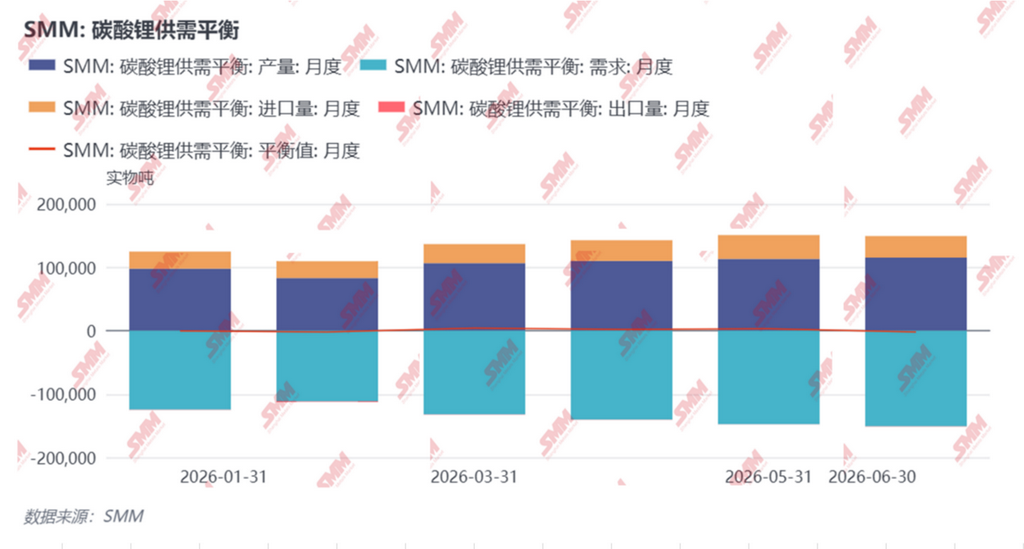

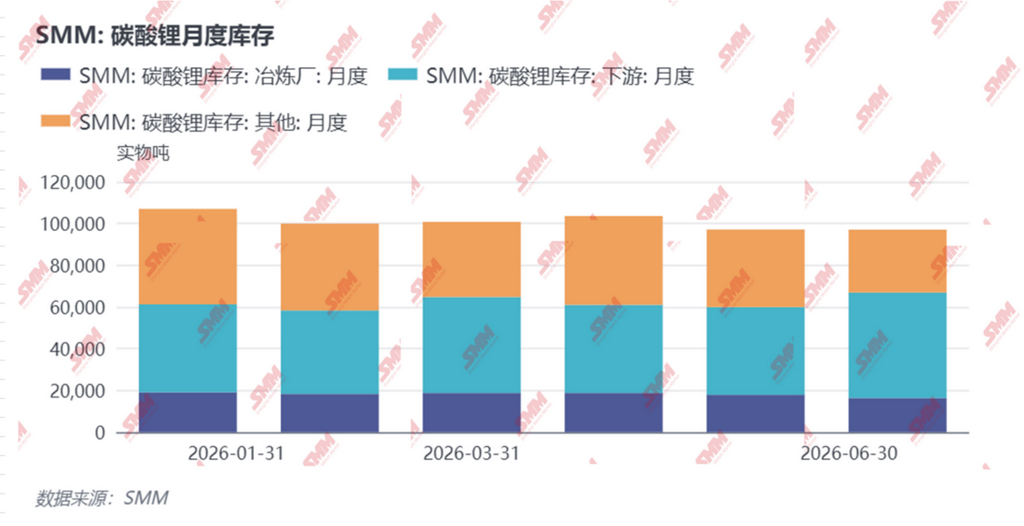

四、供需平衡和库存

从供需平衡角度看,2026年上半年国内碳酸锂市场呈现紧平衡的态势,供需双方在博弈中不断寻找新的平衡点。

2026年上半年碳酸锂库存已从2025年的“需求主导型去库”转向“价格博弈下的结构性波动”。上游挺价与下游谨慎采购相互制约,长协比例下降加剧了散单市场的波动性。总库存虽未出现大幅累积,但环节间库存转移频繁——上游在惜售与放货之间摇摆,下游在逢低补库与消耗库存之间切换,贸易商则成为价格波动下的主要缓冲环节。市场正从2025年的供需错配去库阶段,逐步进入到2026年上半年高价格敏感度的紧平衡状态。

五、2026下半年碳酸锂供需展望

纵观2026年上半年,碳酸锂市场在供应扰动与需求共振的双重驱动下,经历了宽幅震荡、中枢上移的行情。进入下半年,供需格局如何演变,成为市场关注的焦点。据SMM最新数据,下半年国内碳酸锂市场预计将呈现持续性短缺特征,价格中枢有望在去库支撑下进一步抬升。

供应端:多重增量逐步兑现,开工率显著提升

预计下半年国内碳酸锂产量将达到约78.6万吨。分原料看,锂云母端受益于江西头部矿山复产预期,实际有效供给较去年将有所增加;锂辉石端仍是全年核心增量来源,在终端需求韧性与锂价中枢上移的共同作用下,非一体化企业代工订单放量,产线开工率提升,推动产量显著增长。盐湖端与回收端则受新增产能加速投产及稳定释放驱动,产量稳步提升,对全年增量形成直接贡献。整体而言,终端需求旺盛叠加锂价走高,显著改善锂盐企业生产利润预期,驱动企业提高生产负荷,预计全年开工率将较去年明显提升。

进出口:碳酸锂净进口格局延续

进口方面,受海外长协订单及国内部分冶炼厂硫酸锂原料代加工需求带动,月度进口量预计维持在3万—3.2万吨的水平。出口方面,由于中国碳酸锂出口规模本身相对有限,加之目前国内碳酸锂价格处于相对高位、需求持续向好,企业出口意愿并不强烈;同时,海外盐湖生产的碳酸锂在成本上仍具备一定优势。综合来看,预计未来国内碳酸锂出口量将保持平稳走势。

需求端:磷酸铁锂持续高景气,三元市场稳中有进

展望2026年下半年,磷酸铁锂市场预计延续增长态势。下半年将有较多新产能逐步建成并进入爬产阶段,行业总产能预计突破1000万吨/年,全年总产量预计达到612万吨,但需关注新产线爬产进度及实际达产情况对供给节奏的影响。产品结构方面,下半年高压实材料需求持续增加,储能大电芯和商用车应用的推广将继续拉动三代半、四代高压密产品占比提升,五代材料逐步放量以满足下游对更高能量密度的需求,低代次产品占比预计进一步压缩,行业结构持续向高端化演进。

三元正极市场,2026年6月国内外动力市场需求仍维持高位,产量预计环比持平,同比增长37.1%。但由于二季度电芯厂已备足库存,叠加三季度为传统淡季、原材料供应趋于宽松,需求存在回落空间;而四季度锂电池出口退税即将取消,或为国内市场带来一定订单前置。预计2026年国内三元正极产量将达到97.5万吨,同比增长19%。

供需平衡与价格展望:持续去库支撑价格震荡上涨

综合供需两端来看,下半年国内碳酸锂市场将呈现持续大幅去库态势,供应增量虽稳步释放,但需求端的刚性增长及结构性升级,叠加进口补充有限,共同推动供需缺口扩大。在此格局下,碳酸锂价格有望维持震荡上涨态势。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved