SMM 2023H1全球储能出货量盘点:大储爆发超预期,国内外市场两级分化,未来走势几何?【SMM分析】

7月13日讯:

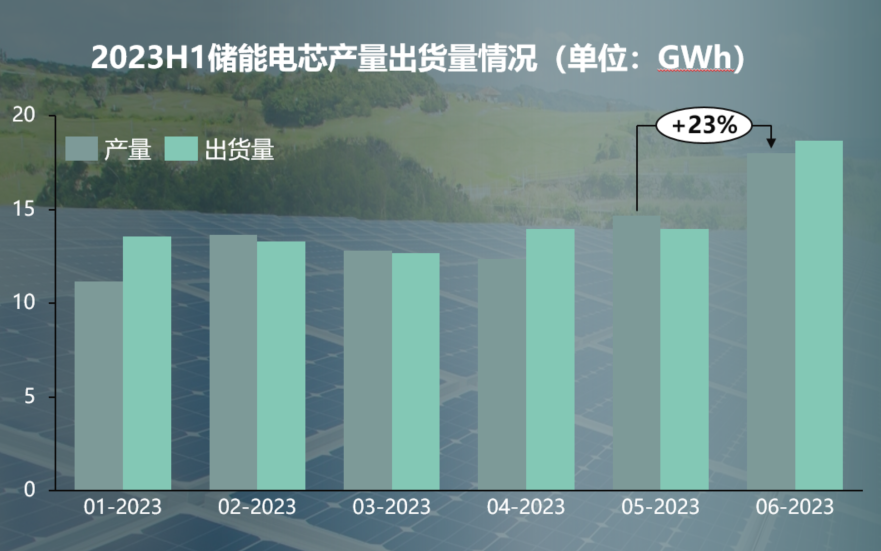

据SMM数据,2023H1全球储能电池产量高达82.8GWh, 同比增长105%,储能电池出货量为87GWh,同比增长122%!其中Q2储能电池产量为45.1GWh,环比增长20%,出货量为47.4GWh,环比增长20%。

2022年海外储能市场由于诸多补贴政策的出现推动了储能市场热度高涨,叠加欧洲能源危机出现,电价调高等影响进一步优化了储能系统的经济性。但是今年年初,随着国际局势缓和电价降低以及多国政策补贴退坡,海外储能市场热度回落,进入了一段冷却期。反观中国,随着年初政策方向的确定,碳酸锂价格的逐渐稳定,在政策,价格以及装机节点的三重刺激下,中国储能市场走出了一季度低迷的趋势,开始新一轮的爆发。从全年来看中国储能市场即将迎来新一轮的爆发,而海外储能市场走势或将低于预期。

就6月情况而言,中国出口海外的储能电芯总量超过了9GWh,环比上行约19%,从不同区域市场来看,北美大储能电芯出货量在度过了一季度的项目开发期后持续上行,维持在高位;但是去年爆火的欧洲储能电芯市场,则不尽人意,在补贴政策退坡,电价降低后人们对于户储系统的需求正在降低,同时安装工人的匮乏也导致经销商库存大量累积。

而国内储能市场则一片欣欣向荣,从产量来看,国内储能电芯出货量环比大增30%,占据了全球市场约一半的消费量。从产品来看,除了传统在国内较为强势的大储能系统以外,工商业储能因为地方性政策的补贴和电价的调整逐渐从幕后走向了台前,其中以浙江和江苏等工业园区发达地区尤为偏爱工商业储能。

而从市场格局(中国)来看,老牌动力电芯企业在储能市场风采依旧,宁德时代,比亚迪,亿纬,瑞浦稳居出货前5,海辰则凭借较高的性价比和快速扩张的产能出货量也迈入了第一梯队。其余储能电池企业仍保持在前十的排名。

从2023H1来看,显然政策明确,补贴加码的中国市场能够更好的开发储能市场,但是表面欣欣向荣的市场依旧存在些许隐患。由于国内商业模式不成熟,储能项目主要靠政策强推的特性导致了国内项目对于电芯成本的敏感度较高,而根据市场报价来看头部企业价格保持地位,似乎形成了价格战的氛围。如若后续价格战发生电芯企业或将发生亏损从而导致行业发展收到制约。

而海外市场虽然上半年表现平平但是英国和希腊市场或许会超出预期,同时欧洲市场或将迎来新一轮的爆发。

1.英国:英国是世界上发展新能源最早的国家之一,海岸线绵长,拥有大量的海上风光发电设备,目前急需大储能系统对该部分电力进行消纳。

2.希腊:由于欧盟补贴,希腊对储能系统投入的大量的资金倾斜,有望在短期内形成爆发市场。

3.根据德国慕尼黑展会的交流,为了弥补户储市场低迷的情况,目前欧洲分销商正在大力为农庄,工厂推广工商业储能系统,若进展顺利整体市场或将在下半年爆发。

但是目前头部电芯企业仍然对美国市场保持悲观的态度,主要由于目前北美出现了储能装机量和电芯出货量背离情况,主要是由于曾经推动储能系统发展的ITC政策有所变化:

1.ITC政策对于2023年开建项目有诸多附加条件,虽然总体补贴上限提高但是大储项目目前能够拿到的补贴并不能够确定是否高于从前。同时ITC政策的预算目前超支,预计下次政策调整将会再9月,具体项目或在9月政策落定后再装机。

2.由于大储能项目资金庞大,需要从银行贷款,一般会从项目设备装机完成后开始计算利息,而美国银行的加息导致大储能项目的IRR降低,北美市场的装机意愿有所下滑。

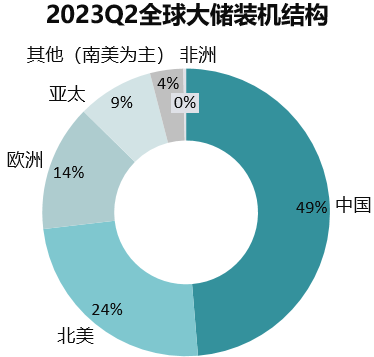

就全球而言,市场出现两级分化,中国储能市场因为政策和补贴双重推动如去年预期,快速上行,而海外市场则因为多种因素影响市场进入调整,增速放缓,但市场爆发点并未消失。

SMM除储能市场总电池产量及出货量外,也有分不同应用领域(电力储能、家庭储能、工商业储能、便携式储能等)及不同国家的数据,有需要的客户请联系马一丹18709293759。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved