低于预期!预计全年储能出货低于200GWh【SMM分析】

12月1日讯:

据SMM预测,2023年全球储能出货将达190GWh,其中表前电芯出货全年预计在155-160GWh,表后储能电芯(包含户储,工商业,基站等)出货全年预计在35GWh-40GWh。

据SMM统计,Q1-Q3全球储能电芯出货约150GWh,其中表前储能电芯出货119.6GWh,表后储能电芯(包含户储,工商业,基站等)出货总计29.6GWh。

目前,就电芯企业出货量而言,宁德时代依旧稳居龙头位置,前三季度出货量超过40GWh,剩余企业出货量则在20GWh以下,乐观预计亿纬和比亚迪全年出货将逼近30GWh,同时由于产能扩张,需求增加,一二线头部电池厂商的出货量差距将快速缩小,市场集中度呈现不断增加的趋势

2023年储能市场经历了一次过山车,从储能产能供应不足到行业内卷,价格跌至谷底,今年各个储能电芯市场究竟如何?

目前储能主要需求来自于中国,美国和欧洲三个地区,而今年需求不如预期的主要原因则来自于美国和欧洲的

美国市场:大储项目不断延迟,电芯需求减少

美国市场今年表现平平,年中开始由于IRA发布,细则不明,无法计算收益导致了第一波储能项目延期。随后,因为审批手续过于繁杂;变压器等电力设备产能不足等原因导致储能项目继续延期并网。虽然美国政府已经开始着手于审批手续的调整,预计最早实施也需要到24年,不过可以预见的是随着审批手续简化,未来美国市场很有可能出现一波集中装机潮

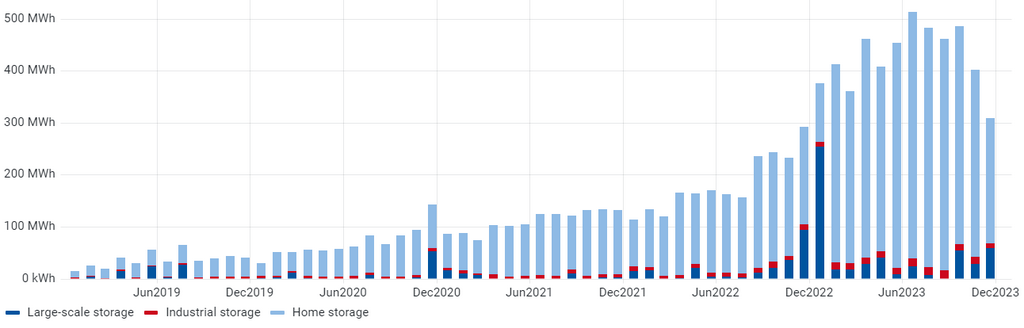

欧洲市场:能源结构调整叠加高库存,户储市场热度跌落

作为全球户储主要市场的欧洲今年受累于22年年底的高库存以及能源危机环节影响导致户储市场需求不及预期,即使是其中表现最好的德国市场也在二季度后装机量呈现明显的下滑趋势,但从远期来看由于欧洲电价依旧没有和天然气脱钩,目前天然气依靠海运进口,价格仍高,户储经济性仍在,预计在去库完成后将恢复增速

德国储能装机量

资料来源:ISEA

SMM除储能市场总电池产量及出货量外,也有分不同应用领域(电力储能、家庭储能、工商业储能、便携式储能等)及不同国家的数据,有需要的客户请联系马一丹18709293759。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved