【SMM分析】储能电池关税迎来关键调整:违法征收终止,“122”新税落地

事件一览

当地时间2月20日,美国最高法院就“Learning Resources诉特朗普”案作出重磅裁决,认定美国《国际紧急经济权力法》并未授权总统大规模征收关税的权力。这一6比3的判决结果,宣告了此前特朗普政府依据IEEPA签署的一系列关税行政令(包括以打击芬太尼贩运和贸易逆差为由的征税行为)因越权而违宪。

面对司法层面的重大挫败,特朗普政府迅速启动备用方案。裁决当日,特朗普即宣布援引《1974年贸易法》第122条,对全球所有国家和地区的商品加征10%的进口关税,为期150天。然而在短短24小时内,特朗普再次通过社交媒体将税率上调至该条款允许的上限——15%,以最大程度弥补因IEEPA关税取消带来的财政收入损失和政策姿态的弱化。美国海关与边境保护局随后确认,自2月24日起,正式停止征收所有依据IEEPA征收的关税,并同步启动新的122条关税的征收工作。

—————————————————————————————————

在此次政策调整前,中国出口至美国的储能电池产品面临着极为复杂的税种叠加压力。根据此前法律框架及2025年间的多次调整,中国储能电池的综合关税率在2026年初已达到高位。截至2026年2月23日,原有的关税构成与最新调整对比如下:

构成解析:

基础关税 (3.4%):最惠国待遇下的正常关税,不受此次政策影响,继续保留。

301关税 (25%):依据《1974年贸易法》第301条对中国加征的关税。值得注意的是,301关税针对固定储能锂离子电池的税率是从2026年1月1日起由7.5%上调至25%的。此次最高法院裁决仅针对IEEPA,且122条新税明确不影响原有301条款措施,特朗普也在社交媒体发文确认所有依据301条款征收的关税将继续有效。因此该部分关税将继续保持25%不变,不会进一步下降。

芬太尼税 (10%):原依据IEEPA针对中国征收的惩罚性关税。随着最高法院裁决和IEEPA行政令的撤销,该税种自2月24日起停止征收。

对等关税 (10%):原依据IEEPA对包括中国在内的多国征收的普遍性关税。同样因法律基础失效,自2月24日起停止征收。

122条新关税 (10%):作为替代,美国海关确认将会依据1974年《贸易法》第122条对全球商品征收10%的临时性关税,有效期为150天,若要延长需获得国会同意。但该关税自北京时间2月24日13:00起正式生效。值得注意的是,虽然特朗普曾在社交平台宣布将此税率由10%上调为15%,但截止发稿日期,目前仍以10%的关税落地执行。

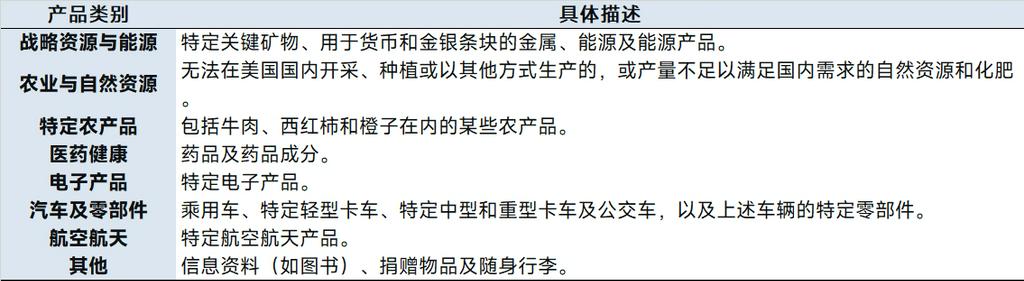

122条豁免清单及储能电池的适用情况(分两种情况分析):

根据白宫公布的122条关税豁免清单,以下类别商品可免征10%的临时进口关税:

情况一:储能电池获得豁免(总关税28.4%)

储能电池作为能源存储系统的核心组成部分,可被合理归类为"能源及能源产品"范畴。此外,储能电池的核心原材料(锂、钴、镍等)属于"某些关键矿物"范畴。若美国海关和边境保护局在具体执行时采取宽泛解释,储能电池将适用豁免细则,免征15%的122条新关税。这意味着对于符合豁免条件的中国储能电池产品而言,实际总税率将从先前的48.4%显著下降至28.4%,降幅达20个百分点。

情况二:储能电池未获豁免(总关税39.4%)

若美国海关采取严格解释,将"电池"视为独立于"能源产品"之外的品类,则储能电池可能无法享受豁免,需额外缴纳10%的122条新关税。值得注意的是,特朗普政府正考虑依据1962年《贸易扩展法》第232条,以"国家安全"为由对"大型电池"等六大行业加征新一轮关税。这一动向表明,美国政府可能将"电池"视为特殊品类进行单独监管。在此情况下,中国储能电池对美出口总税率将从48.4%下降至38.4%,降幅为10个百分点(仅取消芬太尼税和对等关税的20%,但新增122条关税10%)。

尽管此次调整带来利好,但储能电池仍面临新的关税威胁。特朗普政府正考虑以"国家安全"为由,依据1962年《贸易扩展法》第232条,对约六个行业加征新一轮关税,明确涵盖大型电池、铸铁及铁制配件、塑料管道、工业化学品以及电网和电信设备等行业。

SMM 储能分析师 李亦沙 021-51666730、18017408818

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved