我国前11月光伏储能招标总量达到13GWh!【SMM统计】

SMM12月15日讯:SMM根据招标信息不完全统计,2022年1月至12月7日,全国共有103个光储一体化项目进行了招标,其中披露了充放电功率、充电小时的项目共74个,总储能配置达到4348MW/13481MWh,涉及的光伏装机量达到22GW。作为对比,截止12月12日,今年光伏组件总招标容量为142GW,因此可以粗略估计,新建设的光伏发电项目中,15%配置了储能。此外,披露了储能方式的项目全部使用磷酸铁锂电池进行储能(不包括光热发电和光热储能)。下面就具体数据进行进一步分析。

趋势一:新能源配储政策密集发布,储能配置比例多为10%

SMM统计2021至2022年间24个省、19个地区共47个光伏(新能源)配储相关政策条例,其中绝大多数都鼓励2021/2022年落地的新能源项目配置储能,少部分则规定了配置储能的最低比例或最小规模。关乎储能系统消纳能力的两个指标——配储比例*和充电小时方面,22个省都对此有所规定,可以发现,最低配置比例多为10%,部分地区达到15%,极少地区为5%或20%及以上。储能容量则以2小时充满为主,少部分地区为3、4小时。各地区最新一版政策规定见下表:

*此处的配储比例指的不是储能渗透率,而是在配置储能的项目中,储能功率占光伏装机量的比例。如100MW的光伏电站配置储能25MW/100MWh,则该项目的配储比例为25%,充电小时为4小时。

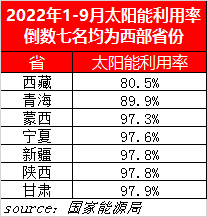

趋势二:光储一体化项目集中于西北地区,新疆占比63%

西北地区是我国风光资源最丰富的地区。西北五省+内蒙古的面积占全国面积的44.7%,这其中大部分地区的全年日照时长都在3000小时以上,处于全国第一梯队。然而该六省的光伏装机量仅占全国的24%,原因就在于当地的消纳能力有限,主要的用电区域位于东部,而外送网络建设不完善,因而弃风弃光率高。消纳与调峰问题是西北发展新能源的最大阻碍。

因此,西北地区亟需储能“灵活调节、削峰填谷”的特性,帮助清洁电力在当地并网消纳,从而提高新能源发电项目的经济效益。经SMM不完全统计,从储能规模来看,西北五省+内蒙古于今年1-11月共招标储能项目3518MW/11527MWh,占总功率的83.2%,总容量的85.5%;其中新疆一省就有2680MW/9760MWh,功率占比63%,容量占比73%。

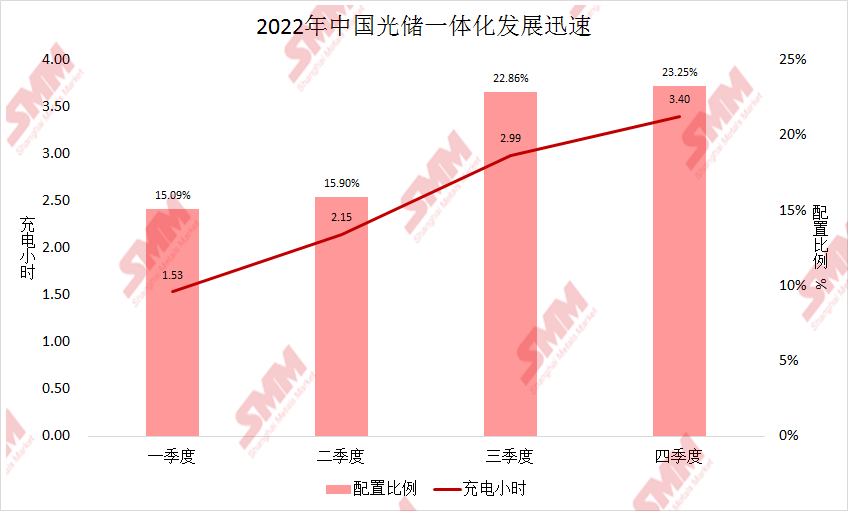

趋势三:配储比例、充电小时、项目规模大幅提升,光储一体化开始加速!

进一步分析今年招标的光储一体化项目,可以明显发现,配储比例和最大充电小时均分季度呈现明显的上升趋势。其中平均配储比例(储能功率占光伏发电功率的比例)从一季度15%提升至四季度23%,充电小时从一季度的1.5提升至四季度的3.4,两个指标均已超过大部分地区的最低配置要求。由于大部分地区均未出台光储补贴政策,我们可以认为,开发商对于储能项目经济效益的认可带来了配储比例和充电小时的提升,已经取代政策要求成为驱动光储一体化建设的最大因素。

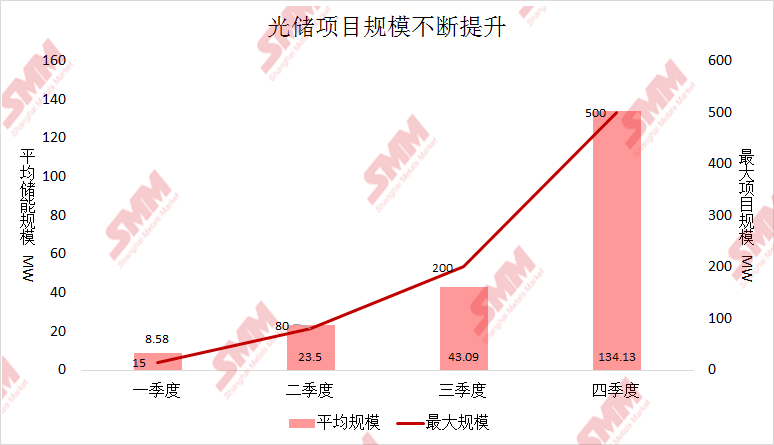

此外,光储一体化的项目规模也逐季度提升,平均规模从一季度8.58MW增加至四季度134.13MW,这主要源于下半年新疆地区大型风光项目的并网需求(新疆第二批市场化并网新能源项目于今年七月公布)。国家风光大基地政策带来的电力设施建设,如汇集站和特高压输电网络,也增加了在新疆修建大型风光发电厂的经济效益,从而带动了配套储能的规模提升。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved