近期硅片价格触底,未来走势如何?【SMM分析】

硅片市场概览

从硅片产品分类来看,根据硅原子排列顺序分为单晶硅片及多晶硅片,据SMM统计,2022年单晶硅(P型+N型)市场份额达97.5%,其中单晶硅片根据掺杂元素分为单晶 P型硅片(用于PERC电池)及单晶N型硅片(用于TOPcon和HJT电池片),分别占比达87.5%、10%。从目前市场情况来看,SMM预测,预计2023年全年N型单晶硅片占比将达到30%,12月单月N型单晶硅片占比将达到50%左右,未来N型单晶硅片将成为主流技术路线。

图1:从左至右依次为多晶硅、单晶硅

从硅片产能分布来看,硅片产能主要集中在中国,2022年中国硅片产能市占率达98%;据SMM了解,国内拉棒产能主要分布在西部地区,以内蒙、新疆、青海等电价较低地区为主,另一方面,为避免运输过程中硅片破碎、运费贵等问题,硅片企业将切片产能主要分布在东部地区,如江西等沿海地区,方便出口,同时也会将部分产能配套下游,如江苏、陕西等地。

从硅片市场竞争格局来看,硅片市场以隆基股份和中环股份为主形成双寡头竞争格局,据SMM统计,2022年CR2市场份额近50%,CR5市场份额达75%左右。

头部企业:1)产业链一体化布局,占有成本优势;2)供应链保供能力强,与石英坩埚(硅片生产的核心辅材)厂商形成长期稳定的配套合作关系,石英坩埚是生产高品质(杂质含量低)硅片的核心辅材,其原材料石英砂由于矿源稀缺,市场供需不平衡,国内高度依赖进口;中环股份与欧晶科技、晶盛机电签订保供协议,隆基股份与宁夏晶隆、华品石英深度绑定;3)硅片技术引领者(头部企业210mm产品薄度可达110μm,其他企业薄度130-140um);4)凭借产品品质好,议价能力更加强势。

市场其他玩家:具备生产大尺寸硅片得能力,若产品综合性能提升、优质石英坩埚供应保量,未来行业格局或将迎来重塑。

硅片近期市场行情解读

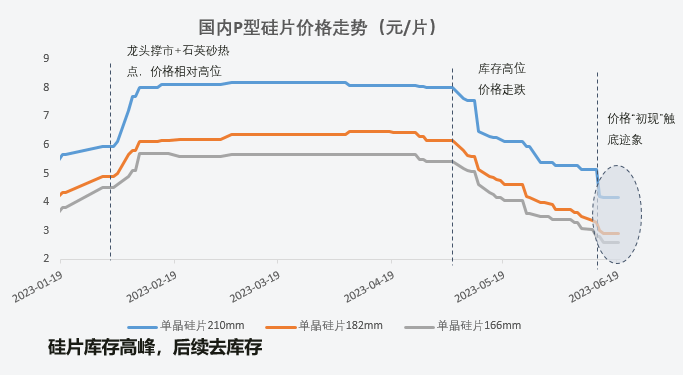

从近期硅片市场价格走势来看,目前各级光伏主材环节基本触底,硅片利润继续维持低位。

图2:国内P型硅片价格走势

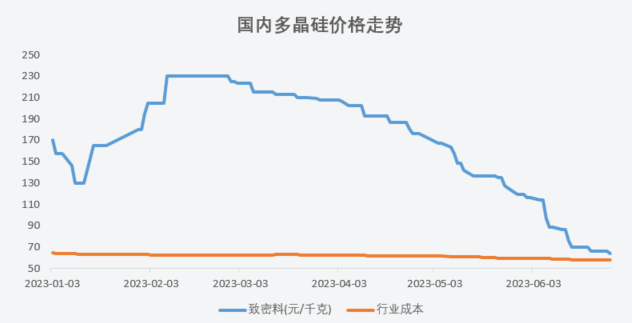

据SMM追踪市场调研,上游硅料价格的下跌直接影响硅片价格跟跌,硅片原材料多晶硅价格目前也已逼近行业主流成本。

图3:国内多晶硅价格走势

从硅片生产成本端来看,硅片成本可分为硅料成本和非硅成本,硅料成本约占硅片成本的81%,随着硅料价格近期不断下跌,硅片原料多晶硅价格已逼近成本线,对硅料的未来价格走势形成一定支撑;非硅成本中根据硅片的生产环节可分为拉棒(含方棒环节)、切片两部分,共占硅片总成本的19%,经过近几年硅片生产技术的成熟,此部分已达到降本极限。

图4:2023Q1硅片成本拆分

因此,从成本端来看,影响硅片成本的最大影响因素为硅料价格,而随着近期市场硅料价格已逼近成本线,下游硅料厂价格市场将出现”挺价“现象。结合成本端及上游原材料市场价格分析,SMM预测,三季度硅片价格将在成本线附近震荡,有望在四季度因上游提前采购备库,将随硅料价格出现小幅反弹。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved