5月光伏电池供需评论【SMM分析】

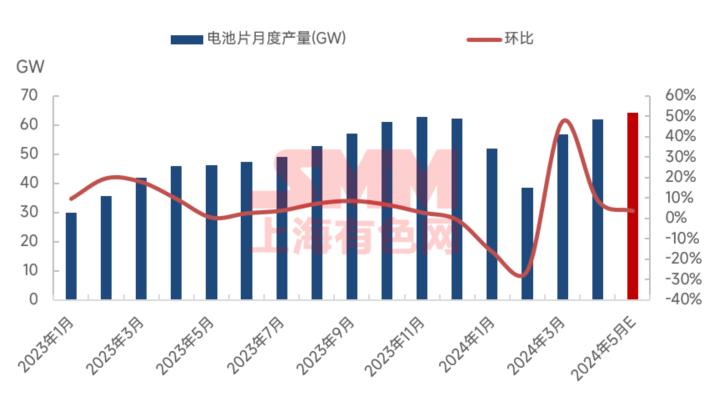

4月电池实际量61.88GW,环比增长9.07%,同比增加34.52%。4月N型电池产量达44.05GW,占总产出的71.18%左右,4月下游对topcon电池的需求高达42GW以上,供应需求双增长, 五一节前库存水平控制良好,而4月P型电池产量为17.83GW,4月P型电池需求疲软,累库严重,且5月需求预计进一步走弱。

5月,光伏电池排产量达到64.12GW,环比增长3.61%,其中N型电池排产量达48.53GW,N型电池排产比例已突破75%,Topcon电池在N型电池中占比达到96%以上。

从供应端来看,经SMM调研,国内Topcon电池制造商已增至50家以上,名义年产能达到650GW以上,且在二季度间大部分厂家均已成功投产,5月份,Topcon电池的产能利用率在85%以上,约有10%左右的产能因订单不足原因而无法开线,主流厂家则均为满产运行状态,而部分产线则在处于调试与爬坡中。另外,从Topcon电池尺寸上来看,182版型快速被183.75版型的电池片替代,大版型的电池供应比例也在提升,210矩形片电池产能正在加速提升,并有望赶超210方片电池片。以天合、晶科、通威为代表的一体化厂家正加速打开210的市场,并且带领着上游专业化电池制造商进行尺寸的升级改造。

从需求端来看,今年N型组件尤其是Topcon组件已成为市场主流,对于终端来说,是性价比最高的选择。但因产能过剩,市场竞争激烈,上下游皆为亏损状态,有量但无利润。4月国内装机数据预期环比增长幅度较小,集中式项目推进速度仍较缓慢。海外需求因政策变动影响出现波动,制约部分下游分销商、电力企业采购积极性。五一假期后,组件采购交付重新启动,新订单N型组件价格有下移趋势。经SMM调研,5月组件排产或将较月初预期下调,N型组件的排产量约41.8GW,对topcon电池的需求量为40GW上下,而当前一体化组件厂无论是硅片原料还是电池原料手上还是有一定的库存,5月电池订单不如上月。

随着电池的产量的增长,topcon电池已进入累库周期与此同时,制约了新晋专业化电池厂的topcon电池量产进度。同时,各家厂商对于去年的新增产能规划均已后移甚至终止投产规划,行业扩产按下暂停键后,就今年全年来说,Topcon电池供需格局已趋于较为健康的状态,随着PERC电池市场份额进一步萎缩,Topcon电池的阶段性库存风险能得到良好消化。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved