42.55GW项目定标 N型组件采购占比近80%!2024年4月组件中标数据解析【SMM分析】

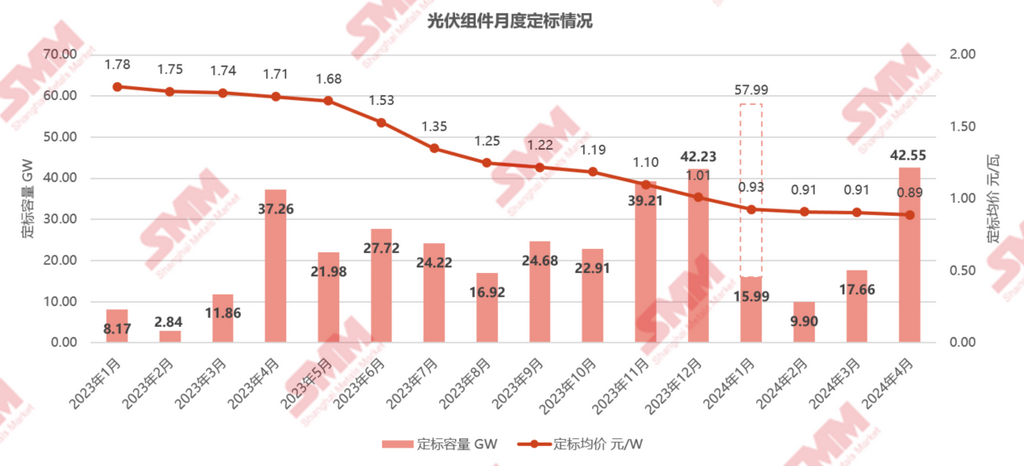

进入二季度组件招标采购旺季,五大六小等大型能源企业的年度招标采购项目纷纷启动,采购容量相比去年均有不同幅度的同比提升。组件价格进入低位,提高了电力企业采购积极性。据SMM不完全统计,截至4月30日,2024年4月光伏组件定标项目共147项,其中共114项披露了采购容量,共计42.55GW,环比增长140.9%,同比增长14.2%。

4月光伏市场走势集体偏弱,由于上游产业链价格持续下跌仍未企稳,下游终端对组件价格仍抱有下跌预期,采购观望情绪加重。原材料价格波动和需求羸弱使组件价格出现调整空间,迭加市场竞争进入白热化,大型集采项目中不乏出现超低投标价,成交重心继续松动下移。据SMM不完全统计,4月组件采购中标均价为0.89元/瓦,与上个月下降0.02元/瓦,中标价区间集中在0.84-0.9元/瓦,最高中标价为0.963元/瓦,最低中标价为0.827元/瓦。

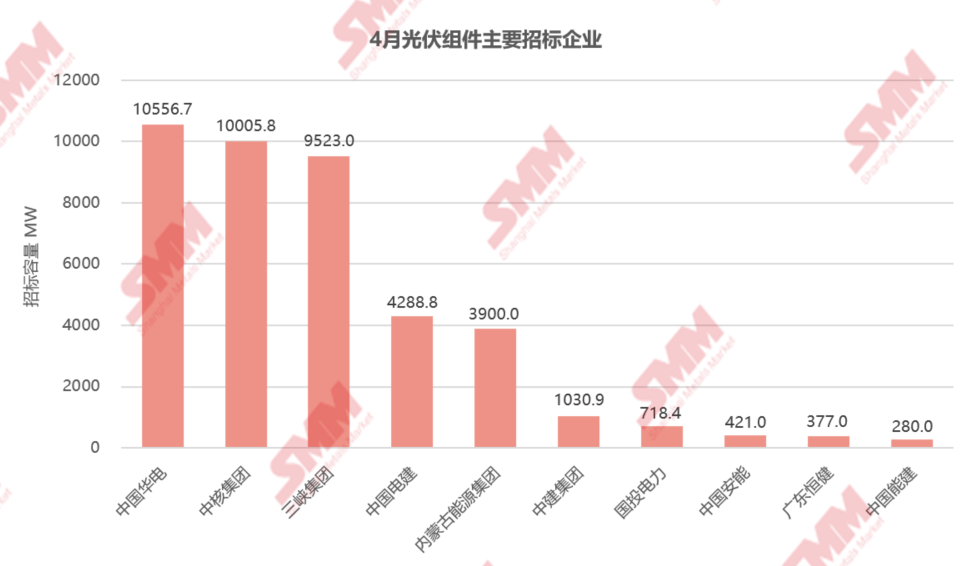

4月主要招标企业以中国华能、中核集团、三峡集团等五大六小能源电力企业为主。中标企业以隆基、一道、通威等组件企业为主。大尺寸、高功率、双面组件依旧占据绝对优势地位,由于P-N技术路线的快速转型,功率需求以570Wp+或580Wp+为主,尺寸以182mm为主。

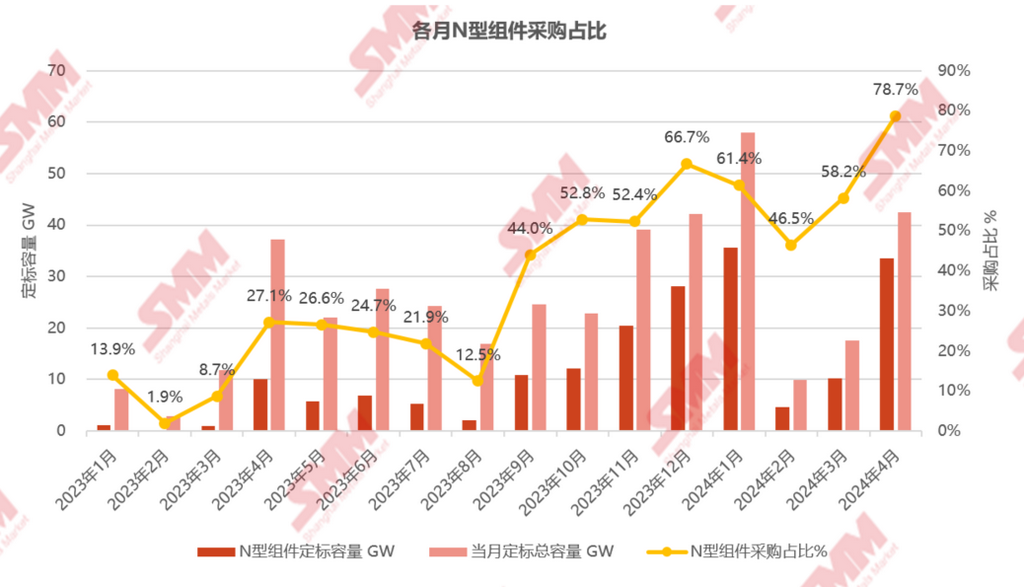

4月N型组件继续占领市场采购需求的主要份额,央企集采项目中N型占比已经达到70%-100%。据披露的招标组件型号数据显示,4月N型组件采购定标量约33.48GW,占比78.7%,对比去年同期N型占比仅27.1%,N型市场因价格下降和其高发电功率,应用大幅跃升,以超出市场预期的速度继续加速渗透。

一、招标方面

4月进入五大六小及地方企业的年度集采招标时节点,定标量显著提高。大容量招标以能源企业的框架采购形式为主,央国企仍是主力招标军。据SMM统计,4月五大六小年度集采项目中已定标的年度集采项目共计4个,包括:

- 中核集团下新华水力发电项目,采购总容量9GW,与去年同比增加5GW;

- 中核(南京)能源年度集采项目,采购总容量1GW,与去年同比增加100MW;

- 三峡集团年度集采项目,采购总容量9GW,与去年同比增加5.5GW;

- 中国华电集团第一批年度集采项目,采购总容量10.5GW,与去年同比增加8.3GW。

据SMM不完全统计,4月采购定标量前十招标企业包括中国华电、中核集团、三峡集团、中国电建、内蒙古能源集团、中建集团、国投电力、中国安能、广东恒建、中国能建,总计66个项目标段定标,采购容量约41.1GW,占比定标总容量96.6%。其中前6家企业的定标量均达到吉瓦级别,前2家企业的定标量超过10GW。前三名中国华电、中核集团、三峡集团的定标容量约30.09GW,占比定标总容量70.7%。

中国华电招标规模最大,共有2个招标项目,采购总容量约10.56GW,占4月组件定标规模24.8%。其中主要项目为:

- 中国华电集团有限公司相关项目2024年第一批光伏组件集中采购,采购总容量约10.547GW,组件型号包括N型双面组件和P型组件,共有9家企业入围预中标候选人,供货期为2024年4月-2024年9月。该项目共分为4个标段,其中标段3和4为框架采购,实际执行容量可在招标容量的基础上上下浮动0.5GW,但两标段合计执行容量不超过9GW。从中标结果看,N型组件的中标价范围在0.875-0.895元/瓦;N型框架的报价范围在0.865-0.9元/瓦,均价0.88元/瓦;P型框架的报价范围在0.808-0.854元/瓦,均价0.833元/瓦。具体信息如下表:

中核集团招标规模排名第二,共个5招标项目,采购总容量约10.01GW,占4月组件定标规模23.5%。其中主要项目为:

- 中核(南京)能源发展有限公司2024年度光伏组件框架采购供应商入围项目,采购规模约1GW,组件型号要求N型TOPCon单晶组件。晶科能源、天合光能、通威太阳能、隆基乐叶、一道新能、正泰新能、阿特斯阳光、中来光电8家企业入围。

- 新华水力发电有限公司2024年度光伏组件设备集中采购项目,采购总容量约9GW,共分为3个标包,组件型号包括P型单晶182mm组件单/双玻,P 型单晶 210mm 单/双玻,N 型单晶组件单/双玻,架协议签署之日起至 2025年4月30日止。具体信息如下表:

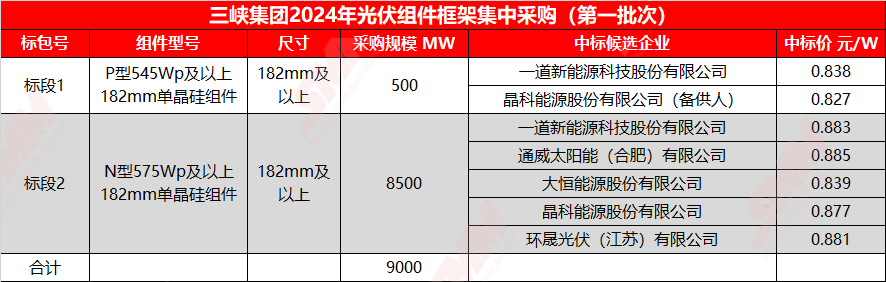

三峡集团招标规模排名第三,共个3招标项目,采购总容量约9.52GW,占4月组件定标规模22.4%。其中主要项目为:

- 长江绿色能源投资(上海)有限公司2024年度500MW光伏组件供应商白名单入围,采购总容量暂定为500MW,组件型号为单晶545Wp及以上功率组件,共选定6家光伏组件供应商,包括天合光能、阿特斯、晶科能源、正泰新能、晶澳太阳能、横店东磁。供货期为采购人发出中标通知书起至2025年03月31日。

- 三峡集团2024年光伏组件框架集中采购(第一批次),采购总容量约9GW,共分为2个标段。标段1,采购P型545Wp及以上182mm及以上单晶组件,采购容量约0.5GW,中标均价为0.833元/瓦。标段2采购N型575Wp及以上182mm及以上单晶组件,采购容量约8.5GW,共有5家企业中标,中标均价为0.873元/瓦。具体信息如下表:

二、中标方面

中标企业方面:

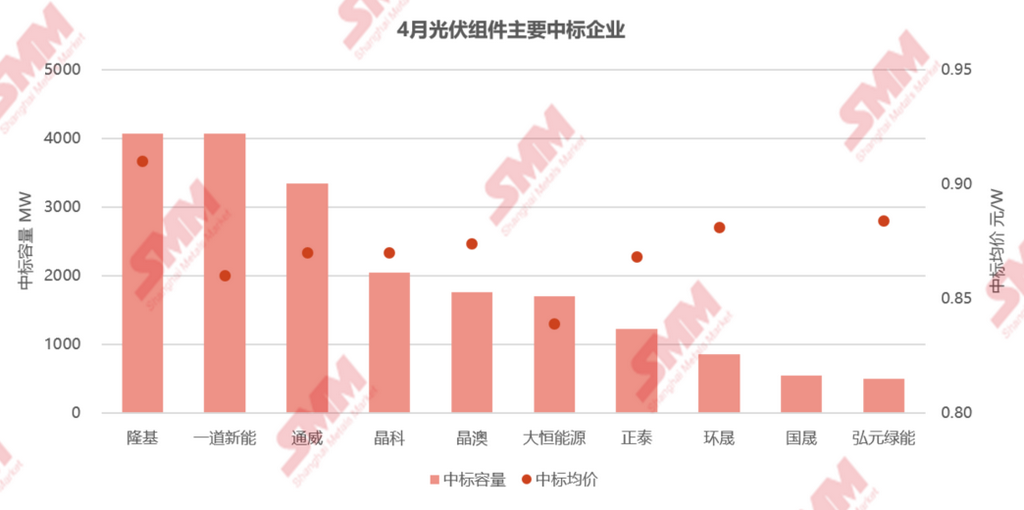

4月,不包括入围项目和未明确容量分配的项目容量统计,有7家中标容量达到吉瓦级的企业。在中标企业中,前十名企业包括隆基、一道新能、通威、晶科、晶澳、大恒能源、正泰、环晟、国晟、弘元绿能。中标容量前三家企业隆基、一道新能、通威总共中标约11.47GW,占比定标总容量27%。

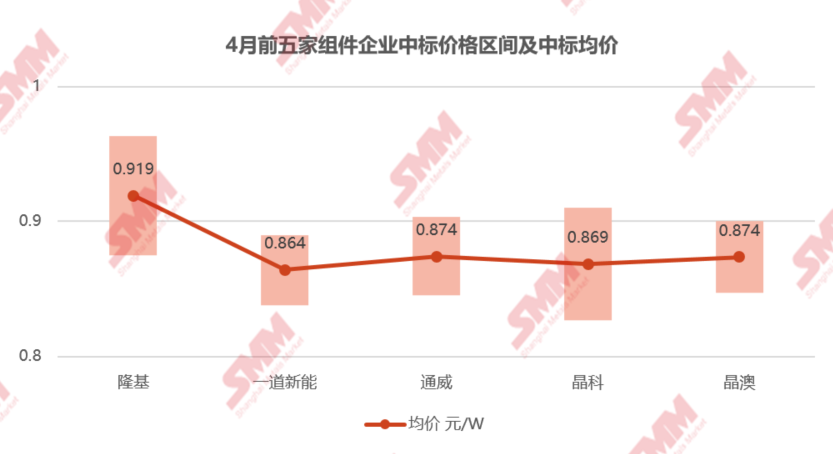

在不包含入围项目统计中,隆基以4.07GW的中标容量领衔各组件企业,中标中国电建、中国华电、内蒙古能源集团、广投集团11个标段项目。N型组件中标容量约3.46GW,占比85%。P型中标价在0.92-0.96元/瓦,N型组件中标价在0.875-0.946元/瓦。

一道新能以4.06GW的中标容量位居第二,中标三峡集团、中国能建、中铝集团等9个标段项目。N型组件中标容量约3.18GW,占比78.3%。P型组件中标价在0.838-0.85元/瓦,N型组件中标价在0.88-0.89元/瓦。

通威以3.34GW的中标容量位居第三,中标京能集团、中国电建、中国华电、国投电力等9个项目。N型组件中标容量约3.09GW,占比92.5%。P型组件中标价在0.903元/瓦,N型组件中标价在0.85-0.88元/瓦。

4月统计周期中,中标容量明确、且有中标价格的企业前五名为隆基、一道新能、通威、晶科、晶澳。各家最高中标价在0.96元/瓦,最低中标价在0.827元/瓦,中标均价在0.88元/瓦左右。

中标价格方面:

据SMM不完全统计,框架集采中标价格普遍偏低,集中式项目和分布式项目中标价格分化明显。集中式价格低位较多,也有部分前期高价订单执行,分布式项目中标价相较于大容量采购价格略高。年度集采项目中低价投标频繁出现,因其大容量特性,组件企业对其重视度较高,中标价重心有下滑,尤其以N型组件为代表。

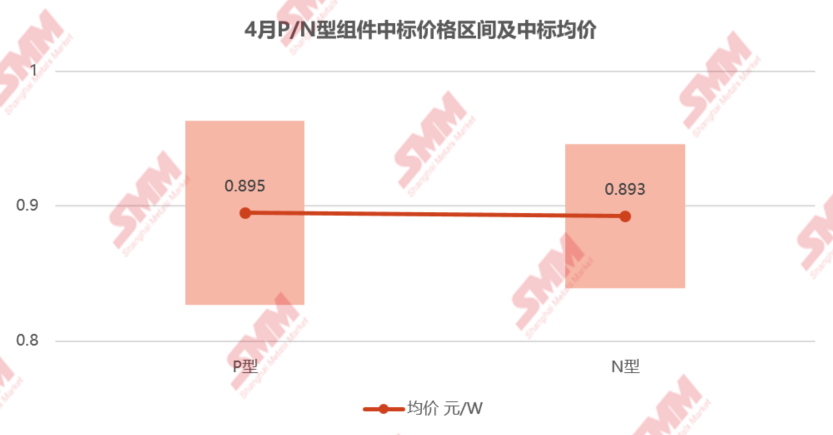

P型组件中标价格低价继续下探,中标区间在0.827-0.96元/瓦,中标均价为0.895元/瓦。P型组件需求下行速度较快,已几乎成为项目定制化产品。因需求的消失,P型组件价格一路下行,主流成交价趋近0.8元大关,更有甚者在集采项目中的投标价已到0.74元/瓦。

- 4月,P型组件最高中标价为0.963元/瓦,出自隆基乐叶,中标项目为广西广投综合能源管理有限公司2024年第一批分布式光伏发电项目光伏组件(标段一),广西南南铝加工有限公司屋顶分布式光伏发电扩容项目光伏设备采购,采购容量约4.41MW,组件型号为575-595Wp单晶硅单面组件。

- P型组件最低中标价为0.827元/瓦,出自晶科能源,中标项目为三峡集团2024年光伏组件框架集中采购(第一批次)标段1,采购总容量约500MW,组件型号要求功率545Wp及以上182mm单晶硅光伏组件,晶科能源为该标段的备供企业。

从N型组件采购项目来看,N型组件价格也继续小幅下滑,头部组件企业成交价格较稳定,但成交重心在向0.85元/瓦倾斜,小厂低价投标价有突破0.8元/瓦。4月共有48个N型组件集采项目标段,披露中标价格标段共44个,中标价区间在0.839-0.946元/瓦,中标均价为0.893元/瓦,比P型组件中标均价低约0.02元/瓦,最低价价差缩小。

- 4月,N型组件最高中标价为0.946元/瓦,出自隆基乐叶,中标项目为广西广投综合能源管理有限公司2024年第一批分布式光伏发电项目光伏组件(标段二),中恒(南宁)医药产业基地分布式光伏发电项目光伏组件设备采购,采购容量约3.44MW,组件型号为N型575-595Wp单晶硅双面双玻组件。

- N型组件最低中标价为0.839元/瓦,出自大恒能源,中标项目为三峡集团2024年光伏组件框架集中采购(第一批次)标段2,采购N型575Wp及以上182mm及以上单晶组件,中标容量为标段中的1.7GW。

三、组件规格方面

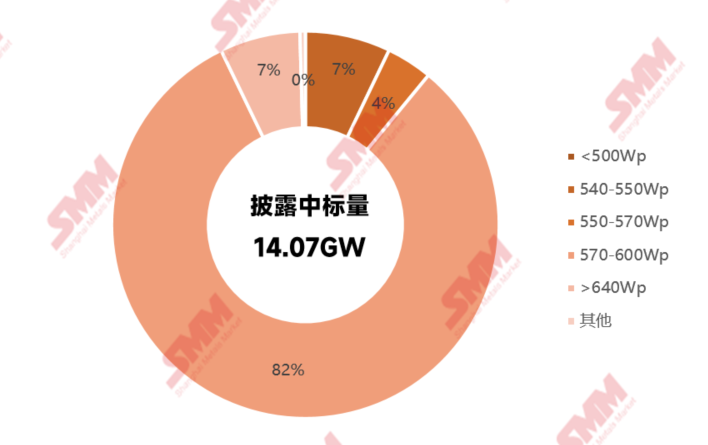

中标组件功率方面,明确披露了组件功率的项目合计容量14.07GW,采购组件功率集中在570Wp以上组件,占比88.6%。其中,540-550Wp功率组件采购容量共1GW,占比7.1%。550-570Wp功率组件采购容量约0.54GW,占比3.8%。570Wp-600Wp功率组件采购容量共11.52GW,占比81.9%。640W以上超高功率组件定标容量0.94GW,占比6.7%。

单双面组件方面,双面组件依旧是集采的主要组件型号。明确披露了组件单/双面结构的项目合计容量13.67GW,其中明确只采购双面组件的项目定标容量12.43GW,占比90.9%。明确只采购单面的项目定标容量0.03GW,占比0.2%。未明确要求单双面组件的项目定标容量1.21GW,占比8.8%。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved