6月N型电池排产47GW 供过于求下减停产仍将持续【SMM分析】

据SMM最新调研,5-6月陆续有光伏电池企业无法扛住市场下行压力而选择减产甚至停工,但也仍有企业逆势提产,主要由于2024年新增及改造的Topcon电池产能投放集中在了二季度及三季度初,从5-6月供需面来看,光伏电池仍处于阶段性累库阶段,6月市场减停产潮仍将持续。

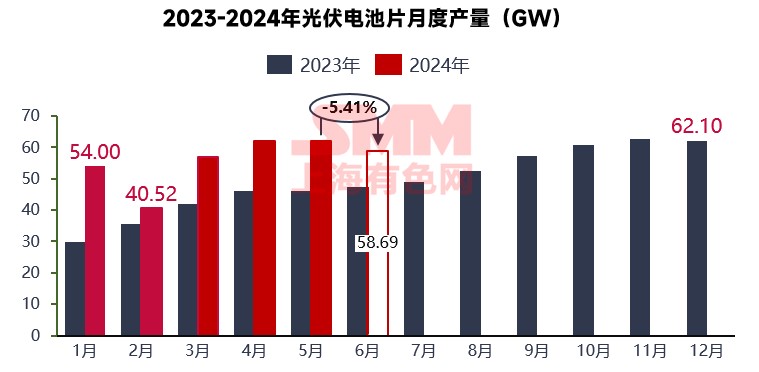

2024年5月,中国企业光伏电池开工率68.81%,实际产量达到62.05 GW,环比增长了0.3%,同比增加34.45%。其中,N型电池产量为46.14 GW,环比上升4.74%,占总产量的约74%。相比之下,P型电池的产量为15.91 GW,环比下降10.77%。组件厂因在4月时以与电池厂进行高比例的双经销模式低价备货电池拉高了库存,5月电池外采量环比减弱,光伏电池在5月库存高筑。主流大厂由于Topcon产线的爬产而增产,但部分中小型电池厂则调低了开工率以控制库存。

2024年5月初,便是在一波猛烈的光伏材料降价潮中拉开序幕的,光伏产业链上各大环节陆续陷入亏损,虽然市场对N型电池组件的需求提升速度远超预期,但由于行业供应增速明显高于需求增速,供需失衡下光伏四大主材库存高企,价格迅速跌至成本线以下,使得企业的资金流动性风险凸出,降价潮后紧跟减产潮,当下市场是企业间的综合实力博弈,一体化产能布局的降本策略在当下市场环境下已然暂时性失灵,一体化厂家面临多环节亏损,当下市场是企业间的综合实力的较量。

展望6月,由于光伏电池厂商仍处于亏损期且订单情况不佳,预计电池减产面将会扩大,且小型电池厂将陆续停产。然而,大型电池厂的产线爬坡仍将持续。整体来看,6月光伏电池的计划排产量为58.69 GW,环比下降5.4%,且实际产量可能会低于计划水平,当期开工率为63.41%。

具体来看6月排产,P型电池排产量11.17GW,N型电池排产量47.07GW,企业N型电池6月排产量有增有减,增量主要来自于某电池头部电池厂Topcon电池爬产、HJT电池厂家需求提升带来的排产量提升为主,当前已停产或减产的厂家供给量对市场总供需影响较小,6月N型组件排产仅38GW上下,对N型电池的需求不足40GW,6月电池供过于求,对专业化电池厂来说经营压力将比5月更大,即便是Top5专业化电池厂的资金流动性也将面临极大的挑战,据SMM调研与分析,电池在6月中上旬仍然扩大减产范围,6月实际产量将很难达到当前企业的计划量。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved