【月度连载】理性思考系列——EVA/POE/胶膜/背板06月评述、半年价格回顾与展望(完结篇)

作者:张轩睿,18919136634

写在前面:各位市场参与者们您们好,转眼间《理性思考系列月度评述》(包含本篇文章)已完整更新了六期,合计字数约3万,单篇文章字数约5000字,最少不低于3500字,感谢读者们对我连载文章的喜爱与热情。

回顾前几期文章,我们看到了市场的变迁和规律,体会到了市场的情绪波动,在供需平衡中寻找适合市场的答案,在价格变动中寻找市场走势的最优解。第一期,我们运用经济模型探讨市场动向;第二期,我们探讨市场信息差导致的非理性价格波动;第三期,我们谨慎判断了市场是否正在经历虚假的安全感;第四期,我们站在供应链视角探讨价格波动与后续预测;第五期,我们拆解了价格变动受到供应链上下推动的具体原因。本期,我们用大篇幅的文字和数据全面拆解“粒子-胶膜-组件”产业链、对市场的后续进程做出合理的解释、对目前市场的低价竞争做出解释、对上半年“粒子-胶膜-组件”产业进行复盘和阐述。

1. 2024年06月EVA、POE、胶膜、背板、组件评述与拆解

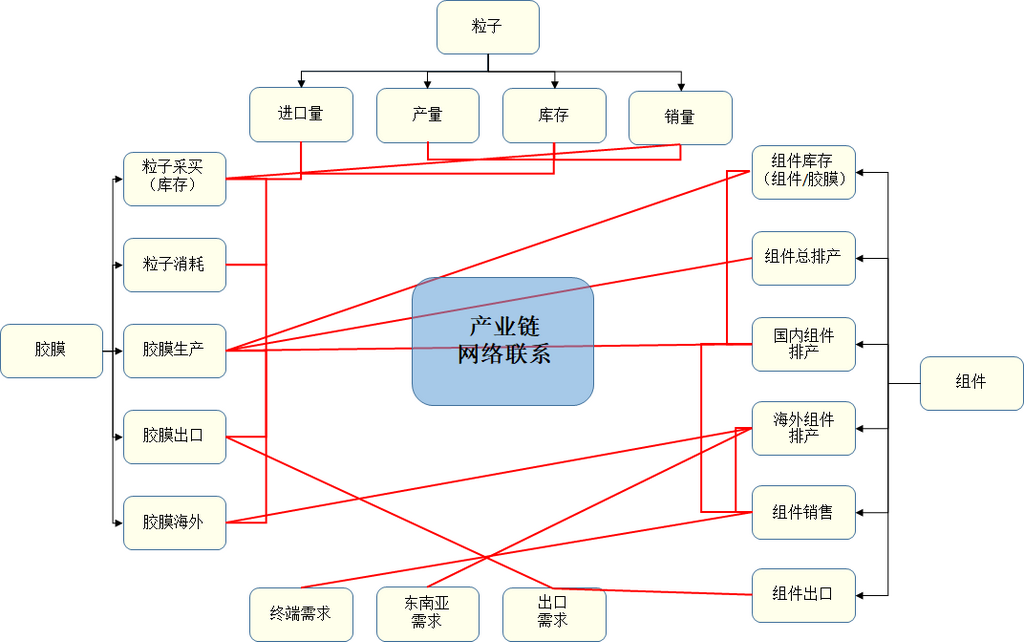

图1、产业链供需关系网络

数据来源:SMM

“粒子-胶膜-组件-终端”产业链是光伏主产业链下的封装环节的一条支线产业链,这条线支撑了光伏组件的封装环节。光伏胶膜的可替代性差,属于封装环节的刚需。

“PVDF/PVD/含氟图层/PET-背板-单玻组件-终端(分布式)”产业链是光伏主产业链下封装环节的一条支线产业链,该产业链同样支撑了光伏单玻组件的封装。然而受到市场需求冲击的影响,背板的市场占比正在逐渐缩小,可替代性强,需求有限。

1.1. 价格跌,贴成本,EVA库存高不高?

2024年06月,EVA粒子排产量总计17.88万吨,光伏EVA粒子排产量总计6.51万吨,光伏级EVA粒子占总排产36.41%。EVA粒子排产环比上调3.83%,光伏级EVA粒子环比下调21.94%。06月光伏级EVA粒子净出货总计10.7万吨,较上月上调5.42%。06月末,光伏级EVA粒子库存已自05月末的13.59万吨下调至9.7万吨,石化企业去库光伏级EVA粒子3.89万吨。从组件端对胶膜需求推导致光伏级EVA粒子看,06月对光伏级EVA粒子的需求约12.57万吨,其中包含东南亚1.5万吨的光伏级EVA需求和中国境内11.07万吨EVA需求,中国胶膜厂售出胶膜折合光伏级EVA粒子出货吨数约13.35万吨,海外企业出口光伏级EVA出口中国光伏级EVA粒子约2万吨,中国境内胶膜厂去库0.65万吨。整体看,石化厂光伏级EVA粒子去库量>胶膜厂光伏级EVA粒子去库量,这种现象可以概括为:上游粒子厂去库,下游胶膜厂刚需采购。

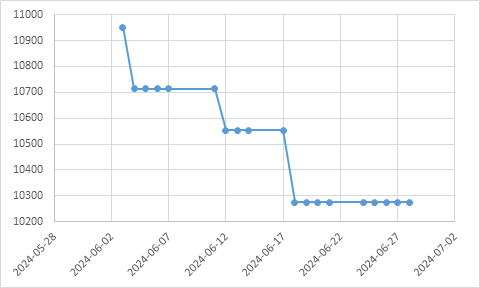

图2、06月光伏级EVA粒子价格变动

数据来源:SMM

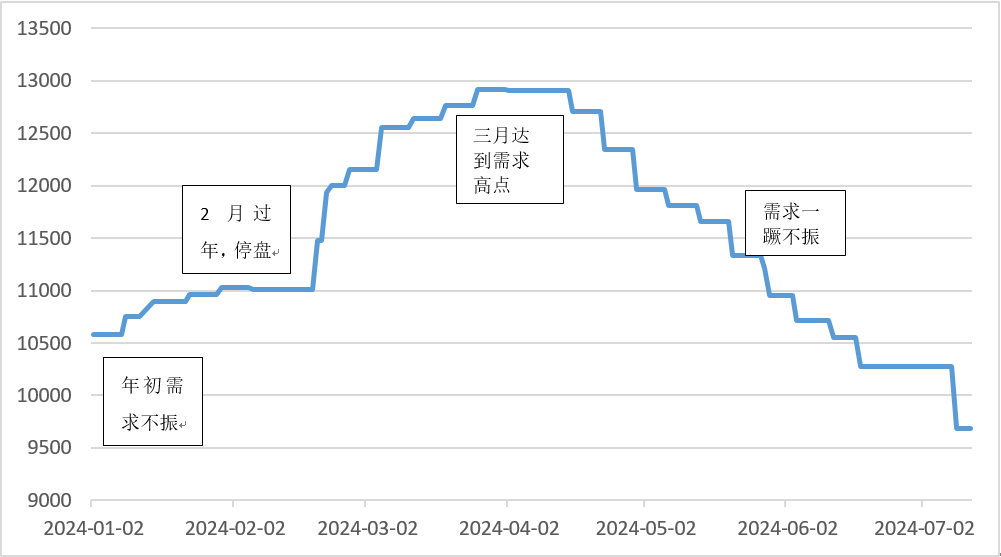

06月光伏EVA粒子价格整体呈现下行趋势,月初成交较月末成交明显要更加良好。这体现出了胶膜企业对低价采买的期望,但随后在月末又做出了后续将继续下调的市场预期,从而导致了采买热度集中在了06月上旬,而下旬的实际成交偏弱,甚至递延到了07月初。06月,整个市场的情绪表现出一片萎靡,胶膜厂凭借其偏高的库存以及组件厂的谈单压力与石化企业进行价格博弈,石化企业被迫让利,逐渐将实际成交价格下调接近10000元,直至月末,这种趋势并未结束,截至07月12日,实际成交均价已经降低至9500元附近,尽管当前库存逼近低位,这仍然无法阻止石化企业还需继续让利的事实。

07月,石化企业继续延续迅猛的转产策略,调整排产计划至生产EVA2806、EVA1803等原料,从而达到减弱EVA光伏粒子排产的目的。从月初企业的与其看,07月的排产和订单可能并不如06月,如果强行假设07月继续延续06月的表现,即07月消耗光伏级EVA粒子12.5万吨,乐观情况下光伏级EVA粒子将预计排产8万吨,悲观情况下光伏级EVA粒子将预计排产6万吨,乐观情况下光伏级EVA粒子将预计销售13万吨,悲观情况下光伏级EVA粒子将销售11万吨。

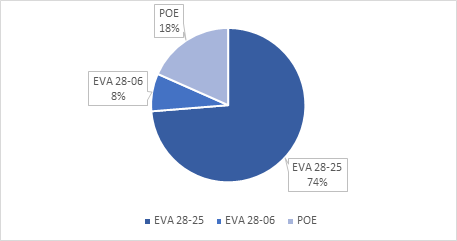

图3、光伏粒子06月占比

数据来源:SMM

因此可以大致推断,在乐观情况下,石化企业库存最低将下调至6.7万吨;在悲观情况下,石化企业库存最低将下调至2.7万吨,即7-16天的量,届时其库存量将大概率小于半月,大部分石化企业(包括头部企业)库存或将实现“零库存”。受到供给大幅度下调的影响,石化企业将重新掌握价格的控制权,在有限的“开源节流”下控制EVA粒子的价格走势,止跌也将出现,在给予光伏级EVA喘息的同时,线缆级EVA和发泡级EVA也将搭乘便车出现一波小幅回调。

1.2. 国产化,扩产能,POE销量好不好?

当前国产化POE粒子产能由两家企业供给,总产能25万吨,预计2024年下半年可供给市场光伏级POE粒子约3.5万吨-6万吨,即2个月的量,因此下半年或将继续以海外进口为主。下半年POE粒子的使用情况预计20%为国产化光伏级POE粒子,70%为进口光伏级POE粒子,国产化粒子带给POE市场的冲击不容小觑。

POE是一种新型的高性能弹性体材料,它由乙烯与辛烯或丁烯等共聚而成,通常通过茂金属聚合技术或者传统的Ziegler-Natta催化剂进行制备。POE聚烯烃弹性体凭借其优异的性能和广泛的应用前景,已经成为高性能弹性体材料的一个重要选项。虽然国产化进程快速推进,但是当前POE粒子的价格依旧处于高位。更重要的一点则是POE胶膜的加工成本远高于EVA胶膜的加工成本,加工费价差达到惊人的2000元,这种固有的成本差异使得POE胶膜的封装方案使用频频受阻。

06月末,国产头部化工企业成功上产20万吨产能POE粒子。但是据广泛的调研显示,从POE能够成功开车到POE能够成为有效、长期、稳定、规模化的产出距离仍然较远。一般情况下,POE粒子从产出到稳定供给光伏级材料有将近0.5年至1年的真空期,在这段时期POE粒子生产表现不稳定,需要大量的时间积累经验、调试设备、调整计划以便POE设备稳定运行。国产化是POE粒子重要的一步,从国产第一家企业5万吨产能的上产再到第二家的20万吨产能上产,国产化POE粒子逐渐成为能够抗衡海外企业、降低交易成本的关键。

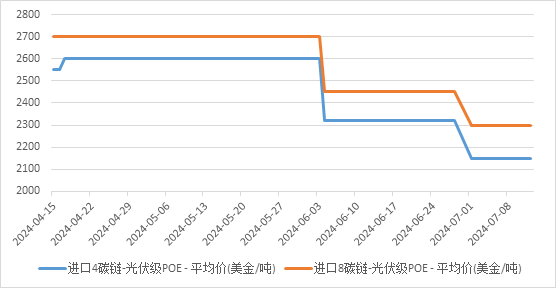

06月初,当国产化POE粒子的上产风声出现后,光伏级POE粒子的下跌就开始了,光伏级4碳POE粒子CIF价格调整至2100-2200美金/吨,光伏级8碳POE粒子CIF价格调整至2200-2300美金/吨。尽管组件双EVA化对光伏级POE粒子的需求降低对POE粒子供需造成了影响,从而影响了价格,但是情绪化也为这波价格下调做出了不可磨灭的‘贡献’。

当前,市场上POE的风声更多体现在协议层面,在实际成交上并没有非常明显、非常有代表意义的交单,国产化POE粒子销售仍有很长的路要走。

1.3. 逐低价,拼成本,抢单大战难不难?

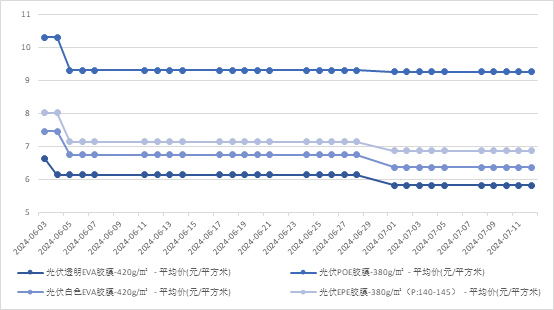

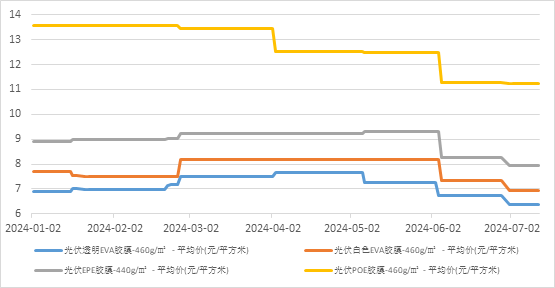

图4、06月胶膜价格变动情况

数据来源:SMM

06月光伏胶膜明显下调,从元/平米的角度看,420g透明EVA胶膜价格从月初的6.62,下调至月末的5.82,下调比率12.08%;420g白色EVA胶膜的价格从月初的7.46,下调至月末的6.36,下调比率14.47%;380gEPE胶膜中层140-145g的价格从月初的8.02,调整到月末的6.86,下调比率14.46%;380gPOE胶膜从月初的10.32调整到月末的9.27,下调比率10.17%。受到库存积压影响,EVA透明胶膜下调速度要更加明显,EPE受到EVA粒子和POE粒子双重价格打击,降幅同样明显,而EVA白色胶膜降价的原因则更多地受到单玻组件减少的影响导致。

06月,光伏胶膜正在经历非常惨烈的两头堵,其中一头是组件企业的需求不佳,另一头是石化粒子的高库存。石化企业较高的库存意味着粒子有较好的降价空间,而供应链下游的累库则表示对胶膜需求的不佳。于是形成了下游组件厂需求不佳,但是刚需采买维持生产,从而向胶膜厂施加压力降低价格。同时下游组件企业根据石化粒子调整价格逐周下调谈单价格以获取最优价格,下游石化粒子高库存说明价格有下调的空间,而这种空间则是组件企业对胶膜企业弹弹的空间,于是粒子价格下调,胶膜价格下调。

价格的斗争还在继续,加工成本可以被压缩,但是从某种意义上来讲这种压缩会影响到胶膜的质量,这在对胶膜品牌质量严格要求的市场来说是非常致命的问题,对于胶膜厂而言,生产加工成本往往是固定的,即使出现变动,幅度也不会太大。因此胶膜厂才会付出十分的努力去压低粒子成本而不会减弱自己胶膜的品质。当前光伏透明胶膜的加工成本约3600-4000,假设胶膜成本为13000元,粒子的成本则应当在9000-9400元,然而很显然在6月未至月末之前,粒子毫无疑问无法达到这条成本线,就算是在我写下来这篇文章的今天(2024/7/12)也很难以如此低廉的价格完成成交。因此,最合理的解释便是抢单大战已经悄然打响,抢夺组件厂提供的有限订单是胶膜厂6月下旬最主要的任务。因为,即使需求下滑,即使亏本,企业也需要维持住有限和持续的订单,保证企业正常的开工和运作,以及财务报表、现金流、员工的稳定。

图5、胶膜的加工费用区别

| EVA胶膜 | EPE胶膜 | POE胶膜 |

| 3600-4000 | 4700-5000 | 5700-6000 |

数据来源:SMM

1.4. 背板稳,需求落,单玻市场行不行?

06月,光伏背板总产量约8.125GW,所供给的背板总量占组件总产量(47.7GW)的17.03%,白色CPC(双涂)背板占比约91.56%,透明CPC(双涂)背板占比约8.44%。市场光伏背板总开工率21.52%。

光伏背板的需求由单玻组件提供,而单玻组件的需求来源则主要是分布式光伏装机。从市场装机看,集中式光伏项目为市场提供了主要的光伏组件需求,而分布式的需求一般情况下小于集中式需求,需求的减弱对于光伏单玻组件的需求也在减弱。另外,分布式需求并非不能用双玻组件,由于目前组件成本的逐月降低,分布式需求选择双玻组件并非什么稀奇的事情,单玻存在被替代可能性,这对于背板而言并非利好。

1.5. 拼底线,差异化,金九银十到没到?

06月的光伏组件需求显而易见是不佳的,扣除近23GW的出口需求以及1.3GW的中企在东南亚的生产供给,同时还需要考虑到光伏组件库存的近50+GW的库存量和终端客户的库存,需求短时间内提振的可能性不大。金九银十是经验主义下的抽象化总结,并不一定在9、10月份一定提振,但是因为季节因素等影响在8、9、10月的时候往往终端会释放一定的个需求,从而使得金九银十在供需正常的情况下能够成立。当前组件库存偏多,能否在8、9、10月实现往年的经验主义上调存在一定难度。

内卷是当前市场抽象化的总结,但是内卷背后的本质是企业之间的不互信以及薄利多销的固有理念。寡头垄断市场固然需要差异化的产品,但是经济是有限的,资源是有限的,市场需求是有限的,豪赌未必一定额能够获得好收益,追求差异加速研发的同时也会对自己造成影响。市场好的时候猪都能起飞,但是大风过后摔死的都是猪。

2. “光伏粒子-光伏胶膜-光伏组件”半年价格回顾与展望

图6、光伏EVA粒子价格半年度复盘

数据来源:SMM

连续去库是粒子厂05、06月的主基调,也体现出石化企业对于上半年市场预期的乐观态度,但是很显然当乐观计划体现到市场上则显得过度乐观了。从石化企业的角度看,石化企业需要根据01月光伏业协会出具的年度装机预测判断预计排产组件量,以及所对应的胶膜量进行粒子排产,同时还需要考虑到海外进口EVA粒子的数量。然而,这个市场从三月一结束就将市场的颓势展现的淋漓尽致,终端对于组件的需求大幅度下滑、双反政策、印度对中国组件出口的调查清单都严重影响着曾经那个高歌猛进的市场,对投资者和企业造成持续的打击。或许04月,企业管理者们依然对随后两个月的市场抱有充分的信心,然而事与愿违的是反弹并未出现,迎接产业链的则是连续的下行周期。尽管石化企业从03月-06月进行了大规模检修,然而石化企业的库存却早已不可避免的到达高位,去库则成了其不得不做出的必须选项。

图7、光伏胶膜价格半年复盘(440POE\440EPE\460EVA)

数据来源:SMM

光伏角膜价格从表观上看,光伏胶膜整体价格出现了下滑,EPE胶膜自六月起,出现了非常明显的价格下调,这主要得益于EVA粒子在EPE胶膜中所占比重影响以及POE粒子在EPE胶膜中占比影响。EVA透明胶膜下调时间则要更早,自5月初开始调整价格,这得益于过往库存粒子成本高位且恰逢组件库存低位的因素影响,在胶膜价格出现明显的下调之前胶膜厂拿到了较大的话语权,然而自五月开始,光伏组件逐渐开始囤货,组件厂对未来预期的乐观以及竞价的需求不得已生产了过多的组件,减少其他环节累库的影响,避免一体化影响过深。幸运的是一体化得救了,不幸的是累库对封装环节造成了严重影响。

图8、光伏POE价格半年复盘

数据来源:SMM

上半年,光伏POE粒子的价格快速走跌,POE粒子受到双EVA封装方案的影响需下调。根据调研,目前双EVA封装方案切换率依然有限,受制于银浆的成分影响,EPE依然是难以避免的选择。

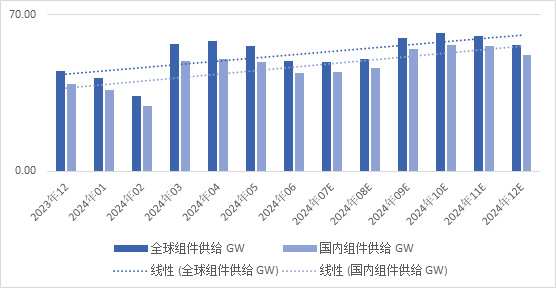

图9、光伏组件供给预测

数据来源:SMM

根据当前组件的供需情况看,本年度乐观估计排产依然有希望实现较为明显的增长,然而如果考虑到当前市场低迷的情绪、库存以及组件企业普遍的需求不佳,悲观趋势下组件厂的排产也存在低于上一年度的可能性。

对于未来的预测:

- EVA粒子或许在7月维持低位,8月价格有所回弹,但是回弹幅度非常有限,随着某企业在8月正式上产光伏级EVA来看,供给又将提高。9月价格或有进一步的提升突破10000元/吨,主要原因是因为组件厂的去库完成跌价需求走强。10月维持,小幅提张,11月、12月回落至10000元以下。

- 光伏胶膜或许在7月迎来全年最差价格,组件去库跌价粒子厂去库基本完成,粒子厂掌握价格权后停止跌价,光伏胶膜则继续受到组件厂价格下压。预计跌破13000元/吨至更低的点位,8月价格略有提涨,9月组件需求提振,如果组件去库成功,那么胶膜存在价格短时间内快速回弹的可能性,如果没有成功,本年价格或将低位波动至12月。

- POE粒子,如果排除情绪影响,目前POE的下调幅度或许不应如此快速,POE粒子或许达到一个地点为的时刻才能获得胶膜厂的青睐,但是短期(年前)没有这种可能性。POE粒子虽在跌价,但是利润依然是光伏产业链中数一数二的存在,7月价格继续下调,8月价格或因产能扩大而进一步下调,9、10、11、12月,价格低位横盘。

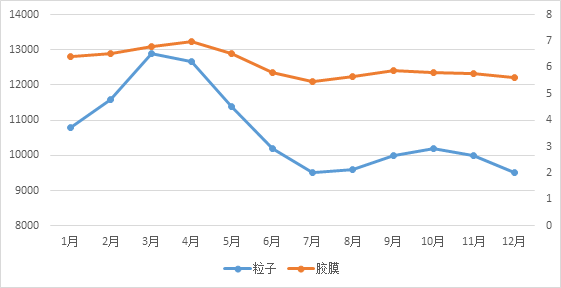

图10、光伏EVA、胶膜价格预测

数据来源:SMM

本篇文章或许是理性思考系列月度连载的结尾篇,因本人工作变动,后续文章将不再更新。感谢产业链各位朋友的理解、信任,感恩陪伴,光伏产业链因你们而精彩。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved