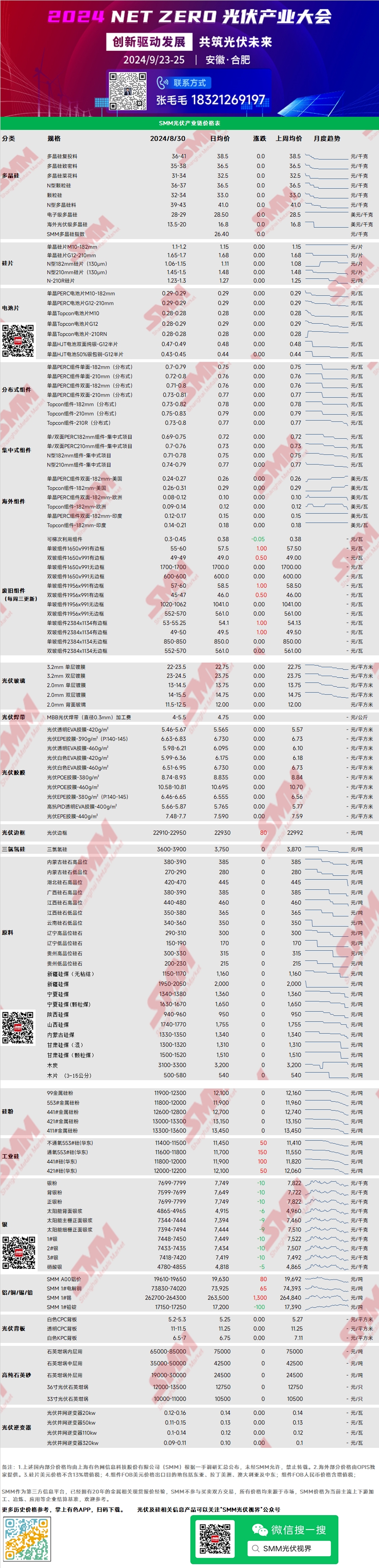

硅片报价集体上调新成交暂未报出 硅料头部企业开启新一轮报价【SMM周评】

硅料:本周P型致密料市场主流成交价格34-37元/千克,N型硅料成交价格39-43元/千克,多晶硅价格大稳小动。本周处于多晶硅9月签单前期,市场以商榷采报价为主,叠加上四川限电以及硅片头部大厂集体上调报价等市场热点,上下游观望心态进一步增强。今日硅料某企业开启新一轮报价,意向均价尝试性小幅上调41-42元/千克,下游接受度有限。8月多晶硅实际产量降至13万吨之下。

硅片:国内单晶硅片182mm主流成交价格1.1-1.20元/片,N型18Xmm硅片1.06-1.15元/片,N210R硅片价格上调至1.23-1.3元/片。本周硅片报价出现上涨,29日硅片头部大厂集体上调硅片报价,其中18Xmm硅片报1.15元/片;N210R硅片报价1.3元/片。硅片头部大厂26日发出调价消息,29日正式上调报价,窗口期时间充裕,下游存在一定备库。新的价格目前下游仍未接受,市场真实成交有待观察。

光伏电池:本周光伏电池价格持稳,成本端暂未较大变化。下半周硅片正式调价后,给电池厂带来巨大的市场压力,电池厂意欲减产挺价,目前,专业化电池厂中仅部分小厂实际硅片采购成本有上行,大部分电池厂家前期在硅片低位已储备一定库存,但随着9月陆续签单,情绪面上,有上调电池价格的预期,市场当前处于僵持状态。当前高效PERC182电池片(23.2%及以上效率)价格0.285-0.29元/W; PERC210电池片价格0.285-0.29元/W左右;Topcon182电池片(25%及以上效率)价格0.275-0.28元/W左右;Topcon210RN电池片0.275-0.28元/w;Topcon210电池片0.28-0.29元/W。价格相对持稳。

组件:本周组件市场,集中式项目的N型182mm主流成交价格0.71-0.78元/W,N型210mm组件主流成交价格0.74-0.79元/W。组件价格区间目前保持稳定,高价小幅下行,企业尝试通过以价换量策略减缓出货压力,但效果不佳。采购需求平淡及高库存的因素抑制9月组件排产上升幅度,除部分企业有交付订单需求上调排产外,多数企业选择维持低开工或下调排产,整体9月预期组件排产环比微幅上升,库存压力仍较大。

终端:2024年8月19日至2024年8月25日当周SMM统计国内企业中标光伏组件项目共35项,中标价格分布区间集中0.72-0.76元/瓦;单周加权均价为0.74元/瓦,相比上周下降0.01元/瓦;中标总采购容量为3228.6MW,相比上周增加2259.68MW。近期国内外需求未出现起色,招标量也趋于平淡。8月受到天气和季节性因素影响,国内大项目建设进度均有滞后,并网预期为10月前后。

光伏胶膜:本周光伏胶膜价格持稳,而EVA价格较上周微幅上涨且涨幅收窄。本周胶膜厂与组件厂陆续谈定9月签单价格和量,新签单价与8月持稳,订单量上较8月有所提升,胶膜厂排产因此提升,但由于光伏组件端面临价格下行成本抬升的压力,仍有组件厂有减产的倾向,届时对胶膜实际交付订单仍会造成不好影响。当前胶膜主流420克重透明EVA胶膜价格5.46-5.67元/平米,420克重白色EVA胶膜价格5.99-6.36元/平米,380克重EPE胶膜价格6.46-6.65元/平米,380克重POE胶膜价格8.74-8.93元/平米。近期EVA光伏料结算价格上涨至9700-9800元/吨,当前涨价动力不足,下游接盘变少。

光伏玻璃:本周光伏玻璃市场价格暂稳。截至目前,2.0mm单层镀膜玻璃的价格区间为13.0-14.5元/平方米,3.2mm单层镀膜玻璃的价格区间为22.0-23.5元/平方米,主流成交价格分别为13.0元/平方米和23.0元/平方米。8月底,国内市场暂无成交,9月新单价格暂无公布,上下游企业议价为主,由于高库存以及低需求的影响,预计9月玻璃价格仍将下跌。

高纯石英砂:本周,国内高纯石英砂价格维持稳定。目前市场报价如下:内层砂每吨6.5-8.5万元,价格暂稳,中层砂每吨3.5-5.0万元,价格暂稳,外层砂每吨1.9-3万元。当前市场以报价为主,暂无成交,上下游企业仍处僵持阶段,由于坩埚企业开工较低且原料尚未消耗完毕,故采买意愿不高,预计后续价格表现下跌。

逆变器:本周逆变器价格区间20kw价格0.12-0.16元/W,50kw价格0.11-0.15元/W,110kw价格0.1-0.14元/W,320kw价格0.09-0.11元/W。逆变器价格持稳。供应端生产稳定充足,欧洲逆变器库存高企+夏休原因使企业出货量减少,出货需求仍以新兴市场为主。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2024 上海有色金属网 All Rights Reserved