11.98GW项目定标 N型组件全面占领集采 2024年8月组件中标数据解析【SMM分析】

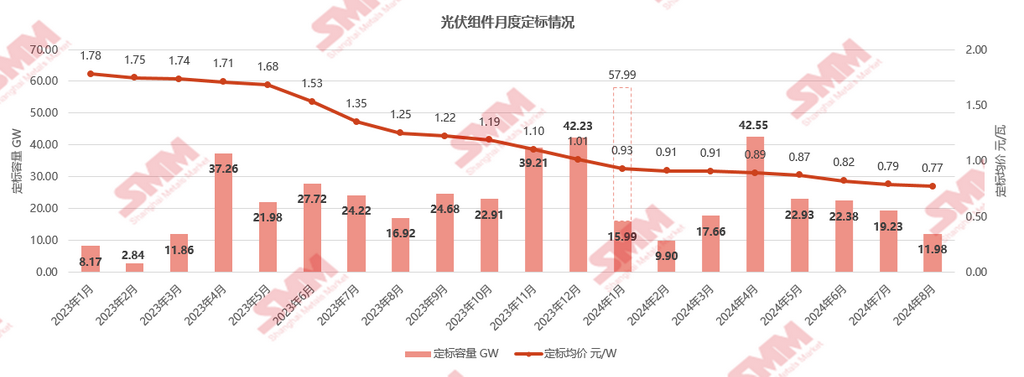

8月组件采购招标市场热度略显疲软,成为今年除2月以外的历史新低,大集采订单定标数量较少。据SMM不完全统计,截至8月31日,2024年8月光伏组件定标项目共147项,其中共99项披露了采购容量,共计11.98GW,环比降幅37.7%,同比降幅29.2%。

8月组件市场竞争再次进入白热化光伏组件的供需短暂性失衡带来的竞争加剧,使光伏组件价格自年中起持续走跌。整体需求未见增幅的背景下,任何一个集采的订单对于各个光伏组件企业来说都变得尤为重要,大型集采项目中不乏出现超低投标价,成交重心继续松动下移。

据SMM不完全统计,8月组件采购中标均价为0.77元/瓦,与上个月下降0.02元/瓦,中标价区间集中在0.7-0.78元/瓦,最高中标价为0.98元/瓦(来自N型HJT组件价格),最低中标价为0.698元/瓦。

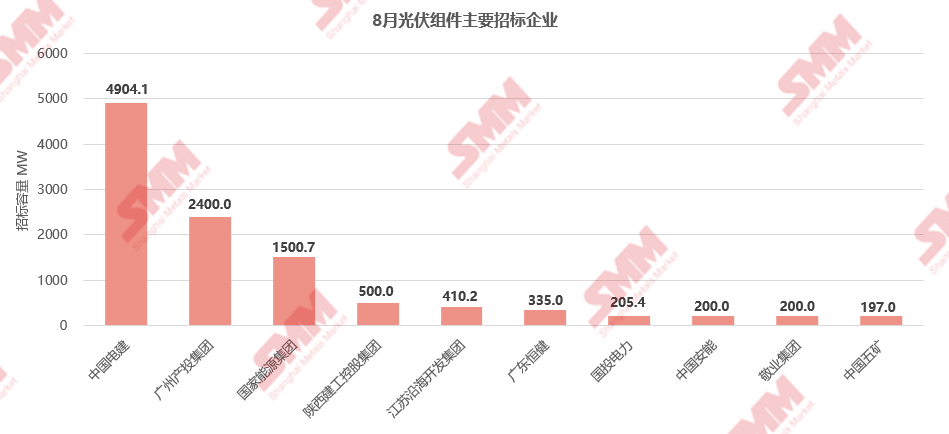

8月主要招标企业以中国电建、广州产投集团、国家能源集团等能源电力企业为主。中标企业以晶科、晶澳、天合等组件企业为主。大尺寸、高功率、双面组件依旧占据绝对优势地位,功率需求以580Wp+和600+Wp为主,尺寸以182mm为主。值得注意的是,由于210RN组件的快速导入、降价推广、更高的光电转化效率,其极高的性价比也逐渐开始被终端业主采购。

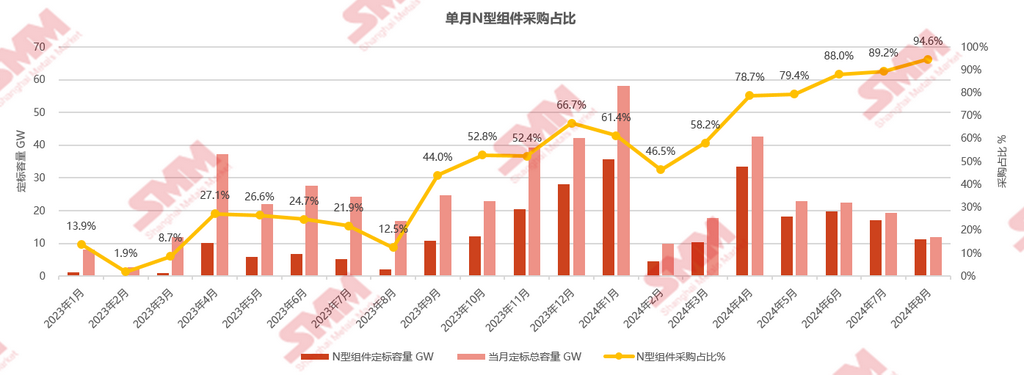

8月N型组件继续占领市场采购需求的主要份额,央企大型集采项目中N型占比已经达到接近100%,P型组件已经逐步变成定制化组件。披露的招标组件型号数据显示,8月N型组件采购定标量约11.33GW,占比94.6%,对比去年同期N型占比仅12.5%,N型市场因价格下降和其高发电功率,应用大幅跃升,以超出市场预期的速度继续加速渗透。N型组件定标量中,TOPCon组件约10.67GW,占据94.2%,HJT组件约0.66GW,占比也在缓慢攀升。此外,8月BC组件出现在光伏电站项目集采中的首次定标(30MW),以及五大六小央企的首次集采招标中(1GW),BC技术路线的发展正在被终端市场关注和接纳,预计后续BC组件出现在集采项目中的频次将增多。

一、招标方面

据SMM不完全统计,8月采购定标量前十招标企业包括中国电建、广州产投集团、国家能源集团、陕西建工控股集团、江苏沿海开发集团、广东恒建、国投电力、中国安能、敬业集团、中国五矿,总计52个项目标段定标,采购容量约10.85GW,占比定标总容量95.8%。其中前3家企业的定标量均达到吉瓦级别。前三名中国电建、广州产投集团、国家能源集团的定标容量约8.8GW,占比定标总容量77.7%。

中国电建招标规模最大,共有26个招标项目,采购总容量约4.9GW,占8月组件定标规模43.2%。其中主要项目为:

- 中国电建华东院海外部阿联酋1.5GW阿吉班光伏项目光伏组件采购,采购容量约1.5GW,晶科能源中标。

- 中国电建华东院浙能阿克苏光伏发电项目光伏电池组件采购,采购容量约370MW,中来光电中标。

- 中国电建华东院华东咨询中泰新能阜康市25万千瓦光伏项目光伏电池组件采购,采购容量约326.81116MW,通威太阳能中标。

广州产投集团招标规模排名第二,共个1招标项目,采购总容量约2.4GW,占8月组件定标规模21.2%。其中主要项目为:

- 广州发展2024-2025年光伏组件集中采购,采购总容量约2.4GW,共分为3个标段。其中,标段1采购N型580Wp及以上单玻组件,预估容量800MW;标段2采购N型580Wp及以上双面双玻组件,预估容量800MW;标段3采购N型580Wp及以上双面组件,预估容量800MW。标段一的中标候选人为晶科、正泰,中标价分别为0.755元/W、0.777元/W;标段二的中标企业为环晟光伏,中标价0.718元/W;标段三的中标企业为天合光能,中标价0.755元/W。

国家能源集团招标规模排名第三,共4个招标项目,采购总容量约1.501GW,占8月组件定标规模13.2%。其中主要项目为:

- 龙源电力2024年第一批光伏组件设备集中采购,采购总容量约1.5GW,共分为3个标段,组件型号包括N型580Wp和610Wp双面双玻组件,晶澳太阳能以0.766元/W中标标段1和标段3,华耀光电以0.74元/W中标标段2。交付期要求合同签订后5日内发货。

- 龙源电力上海纳思洁0.725MW分布式光伏项目组件采购,采购容量约0.725MW,豫康新能中标。

二、中标方面

中标企业方面:

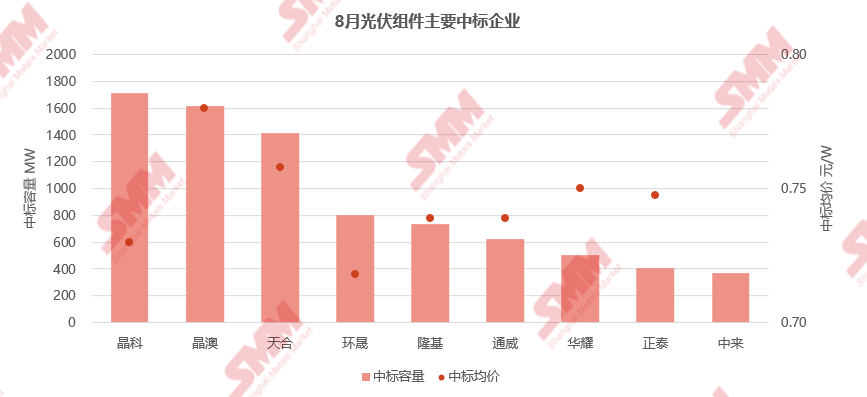

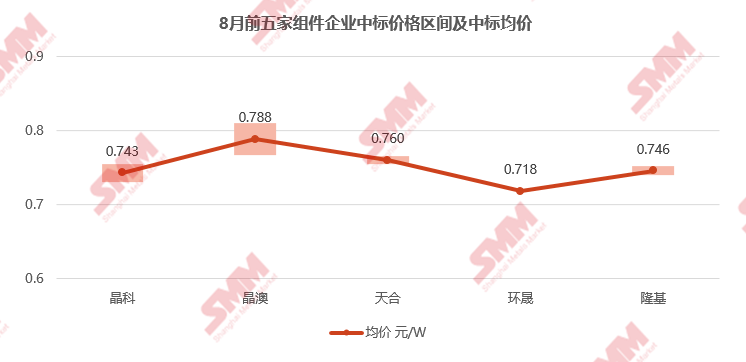

8月,不包括入围项目和未明确容量分配的项目容量统计,有3家中标容量达到吉瓦级的企业。在中标企业中,前十名企业包括晶科、晶澳、天合、环晟、隆基、通威、华耀、中来、华晟。中标容量前三家企业晶科、晶澳、天合总共中标约4.75GW,占比定标总容量41.9%。

在不包含入围项目统计中,晶科以1.72GW的中标容量领衔各组件企业,中标南方电网、国家电网、国投电力等7个标段项目。已知的N型组件中标容量约1.71GW,占比99.4%,N型组件中标价在0.73-0.755元/瓦。

晶澳以1.61GW的中标容量位居第二,中标中国电建、国家能源集团、中核集团等9个标段项目。已知全部为N型组件中标容量,中标价在0.766-0.81元/瓦。

天合以1.57GW的中标容量位居第三,中标江苏沿海开发集团、中国电建、广东恒建等5个项目。已知全部为N型组件中标容量,中标价在0.755-0.765元/瓦。

8月统计周期中,中标容量明确、且有中标价格的企业前五名为晶科、晶澳、天合、环晟、隆基。各家最高中标价在0.81元/瓦,最低中标价在0.718元/瓦,中标均价在0.75元/瓦左右。

中标价格方面:

据SMM不完全统计,框架集采中标价格普遍偏低,集中式项目和分布式项目中标价格分化明显。集中式价格低位较多,也有部分前期高价订单执行,分布式项目中标价相较于大容量采购价格略高。年度集采项目中低价投标频繁出现,因其大容量特性,组件企业对其重视度较高,中标价重心有下滑,尤其以N型组件为代表。

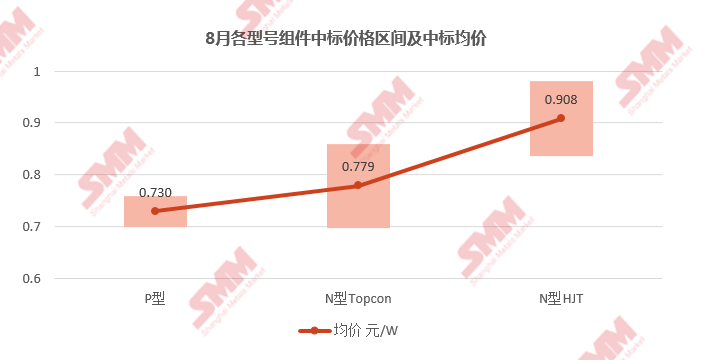

P型组件中标价格低价继续下探,中标区间在0.7-0.76元/瓦,中标均价为0.73元/瓦。

- 8月,P型组件最高中标价为0.76元/瓦,出自华耀光电,中标项目为新乡枫叶1.9872MWp分布式光伏发电组件,采购容量约1.9872MW,组件型号为P型210mm功率600Wp单面组件。

- P型组件最低中标价为0.7元/瓦,出自一道新能,中标项目为宝武清能P型单晶单面单玻光伏组件,采购总容量约4.08702MW,组件型号要求P型555Wp单面光伏组件。

从N型组件采购项目来看,由于供过于求,价格竞争愈发激烈,N型组件价格快速下滑。8月共有69个N型组件集采项目标段,披露中标价格标段共64个,N型TOPCon组件中标价区间在0.698-0.86元/瓦,中标均价为0.779元/瓦。N型HJT组件中标价区间在0.836-0.98元/瓦,中标均价为0.908元/瓦。

- 8月,N型TOPCon组件最高中标价为0.86元/瓦,出自山东峰瑞电力科技有限公司,中标项目为湖南东方数智能源投资有限公司2024年度光伏组件采购,采购容量约10MW,组件型号为N型630Wp双面和590Wp单面组件,要求通知后20天内交付。

- N型TOPCon组件最低中标价为0.698元/瓦,出自湖南红太阳,中标项目为广东省电力开发有限公司2024年第三批光伏组件(标段一),采购容量约150MW,组件型号要求N型580Wp及以上182mm组件,交付期要求10月-12月。

- N型HJT组件最高中标价为0.98元/瓦,出自东方日升,中标项目为泰安鲁邦电力有限公司2024年七月第五批物资采购,采购容量约5.95MW。

- N型HJT组件最低中标价为0.836元/瓦,出自明阳光伏,中标项目为中国电建电建新能源公司牧原集团广西区域屋顶分布式发电项目(一期)N型异质结(HJT)光伏组件,采购容量约87.931955MW,组件型号要求N型HJT功率485Wp组件。

8月首次出现BC组件采购项目定标,项目为京能延庆龙庆峡光伏电站30MW加密项目实验区BC光伏组件采购,采购容量约30MW,组件型号要求BC光伏组件,爱旭太阳能中标,交付期为2024年8月10日。

三、组件规格方面

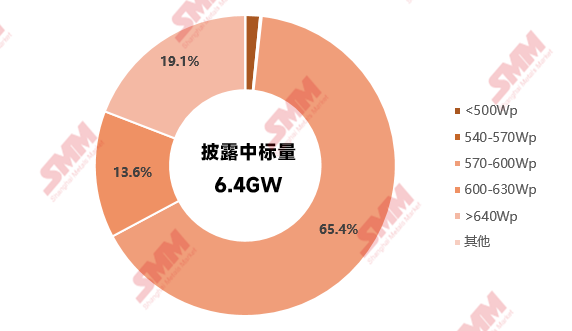

中标组件功率方面,明确披露了组件功率的项目合计容量6.403GW,采购组件功率集中在570Wp以上组件,占比98.2%。其中,540-570Wp功率组件采购容量约11.61GW,占比0.18%。570Wp-600Wp功率组件采购容量共4.19GW,占比65.5%。640W以上超高功率组件定标容量1.23GW,占比19.2%。

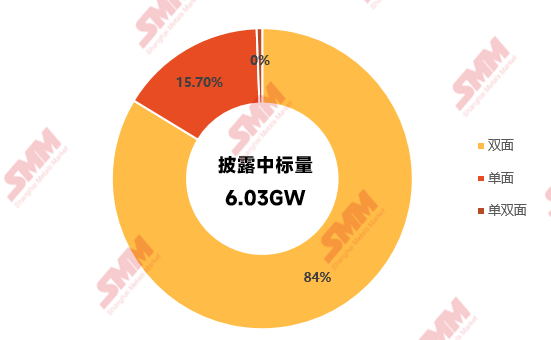

单双面组件方面,双面组件依旧是集采的主要组件型号。明确披露了组件单/双面结构的项目合计容量6.03GW,其中明确只采购双面组件的项目定标容量5.05GW,占比83.7%。明确只采购单面的项目定标容量0.95GW,占比1.57%。未明确要求单双面组件的项目定标容量0.036GW,占比0.6%。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved