19.23GW项目定标 央企集采领衔 2024年7月组件中标数据解析【SMM分析】

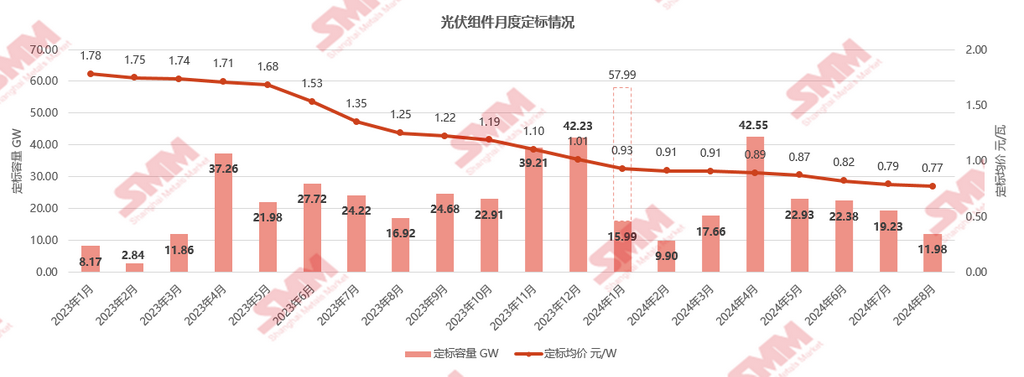

7月组件采购招标市场虽然稍显颓势,但是来到终端业主下半年第一轮的采购小高峰,大型框架集采协议纷纷定标。据SMM不完全统计,截至7月31日,2024年7月光伏组件定标项目共153项,其中共113项披露了采购容量,共计19.23GW,环比降幅14.1%,同比降幅20.6%。

7月国内组件价格较为混乱,大型光伏组件采购价格继续新低,下游对低价的追求度不减。由于国内需求和海外出口需求表现平稳,组件企业库存压力难以缓解,去库迫切度较高,且纷纷下调开工率。Topcon组件价格均跌破0.8元/W,跌势难止。

据SMM不完全统计,7月组件采购中标均价为0.79元/瓦,与上个月下降0.03元/瓦,中标价区间集中在0.75-0.8元/瓦,最高中标价为0.877元/瓦,最低中标价为0.736元/瓦。

7月主要招标企业以国投电力、中国电建、中核集团等能源电力企业为主。中标企业以隆基、晶澳、天合等组件企业为主。大尺寸、高功率、双面组件依旧占据绝对优势地位,功率需求以580Wp+和600+Wp为主,尺寸以182mm为主。

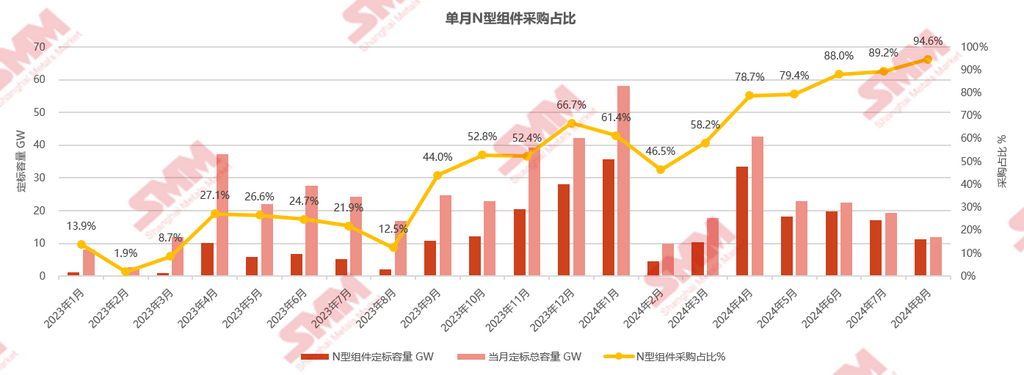

7月N型组件继续占领市场采购需求的主要份额,7月N型组件采购定标量约17.16GW,占比89.2%,对比去年同期N型占比仅21.9%。N型组件定标量中,TOPCon组件约13.96GW,占据84.3%,HJT组件约3.2GW,占比也在缓慢攀升。

一、招标方面

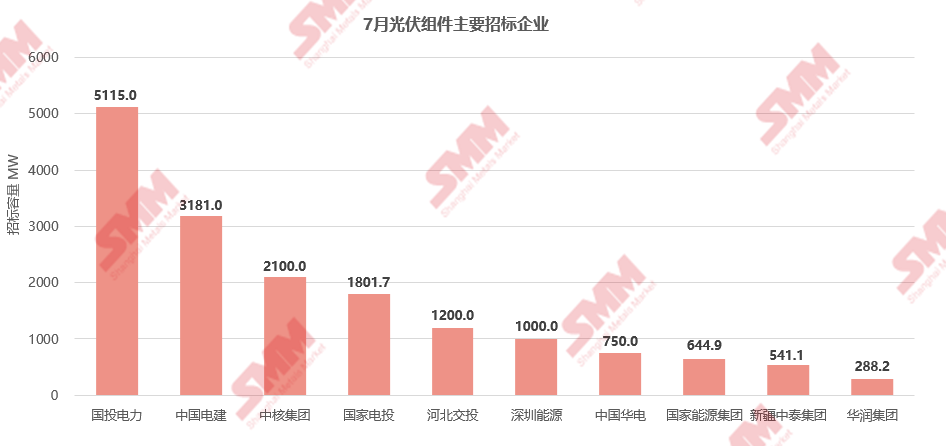

据SMM不完全统计,7月采购定标量前十招标企业包括国投电力、中国电建、中核集团、国家电投、河北交投、深圳能源、中国华电、国家能源集团、新疆中泰集团、华润集团,总计61个项目标段定标,采购容量约16.62GW,占比定标总容量86.4%。其中前6家企业的定标量均达到吉瓦级别。前三名国投电力、中国电建、中核集团的定标容量约10.4GW,占比定标总容量54%。

国投电力招标规模最大,共有1个招标项目,采购总容量约5.115GW,占7月组件定标规模26.6%。其中主要项目为:

- 雅砻江流域水电开发有限公司2024年度光伏组件设备集中采购,采购总容量约5.115GW,项目包括4个光伏项目,包括锦屏水电站水光牧互补扎拉山光伏项目、雅砻江光伏项目A、凉山木里茶布朗光伏发电项目、雅砻江光伏项目B,每个项目分为2个标段。组件型号采购N型双面双玻580Wp及以上组件42GW,中标价在0.75-0.804元/W。组件型号采购N型双玻615Wp及以上组件3.695GW,中标价在0.76-0.813元/W。晶澳太阳能、天合光能、英利能源分别中标。具体信息如下:

中国电建招标规模排名第二,共个24招标项目,采购总容量约3.18GW,占7月组件定标规模16.5%。其中主要项目为:

- 中国电建中南院中广核莱州土山600MW盐光互补光伏发电项目光伏组件采购,采购容量600MW,国晟新能源中标。

- 中国电建水电九局广东农垦光伏项目光伏电池组件采购,采购容量550MW,四川泽冕商贸有限公司中标。

- 中国电建贵州院关岭县盘江百万千瓦级光伏基地项目标段七280MWp光伏场区EPC总承包工程光伏组件采购,采购容量280MW,组件型号要求610Wp双面组件,隆基绿能中标。

中核集团招标规模排名第三,共1个招标项目,采购总容量约2GW,占7月组件定标规模10.4%。其中主要项目为:

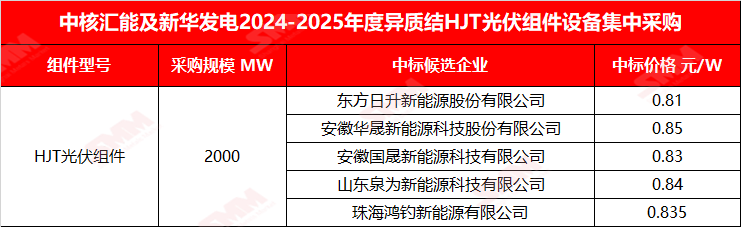

- 中核汇能及新华发电2024-2025年度异质结HJT光伏组件设备集中采购,采购总容量约2GW,组件型号要求N型异质结HJT光伏组件,入围企业共有5家,中标均价0.833元/W,最低中标价为0.81元/W,由东方日升报出,具体信息如下表:

二、中标方面

中标企业方面:

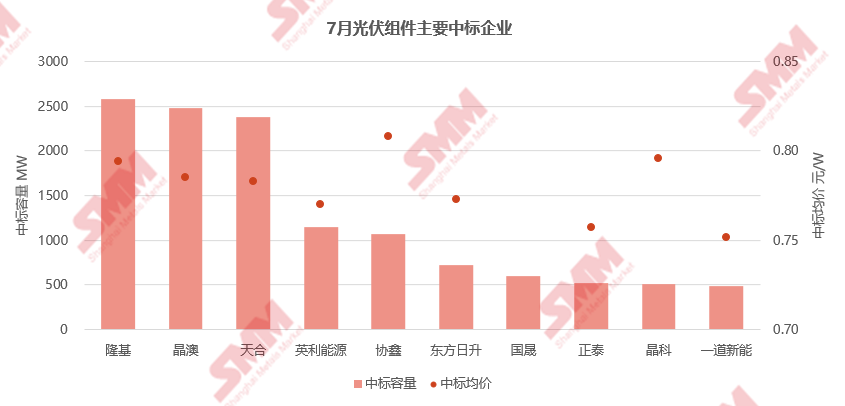

7月,不包括入围项目和未明确容量分配的项目容量统计,有5家中标容量达到吉瓦级的企业。在中标企业中,前十名企业包括隆基、晶澳、天合、英利能源、协鑫、东方日升、国晟、正泰、晶科、一道新能。中标容量前三家企业隆基、晶澳、天合总共中标约7.44GW,占比定标总容量38.7%。

在不包含入围项目统计中,隆基以2.58GW的中标容量领衔各组件企业,中标深圳能源、国铁集团、国家能源集团等8个标段项目。已知的N型组件中标容量约2.53GW,占比98.1%,N型组件中标价在0.789-0.799元/瓦。

晶澳以2.48GW的中标容量位居第二,中标中国电建、广东恒建、江苏银宝等15个标段项目。已知的N型组件中标容量约2.25GW,占比90.7%,中标价在0.759-0.78元/瓦。

天合以2.38GW的中标容量位居第三,中标中国电建、国家电投、国投电力等9个项目。已知全部为N型组件中标容量,中标价在0.769-0.807元/瓦。

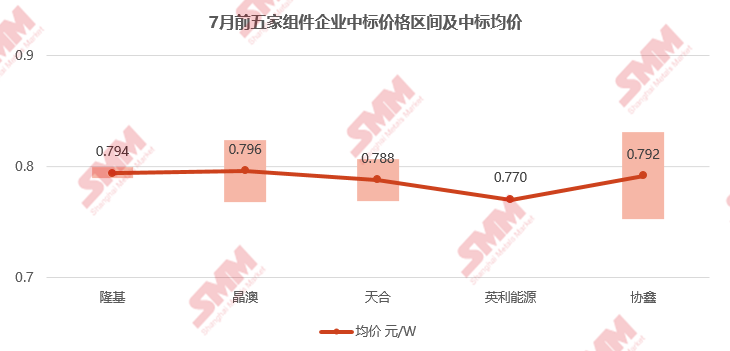

7月统计周期中,中标容量明确、且有中标价格的企业前五名为隆基、晶澳、天合、英利能源、协鑫。各家最高中标价在0.83元/瓦,最低中标价在0.75元/瓦,中标均价在0.788元/瓦左右。

中标价格方面:

据SMM不完全统计,年度集采项目因其大容量特性,组件企业对其重视度较高,中标价重心有下滑。

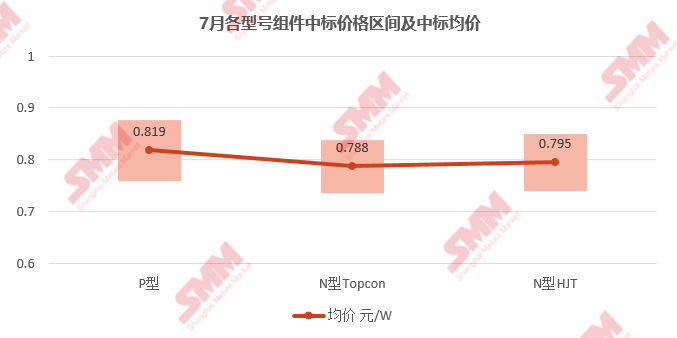

P型组件中标价格低价继续下探,中标区间在0.76-0.877元/瓦,中标均价为0.819元/瓦。

- 7月,P型组件最高中标价为0.76元/瓦,出自中交华东物资有限公司,中标项目为中交玉石分布式光伏项目光伏组件,采购容量约8MW,暂定2024年7月15日开始按甲方要求分批供货,预计分1-2批次进场(甲方后期根据项目实际工期情况调整),每批次在收到甲方备货通知单后10-15个自然日内按备货通知单交付至甲方指定地点。

- P型组件最低中标价为0.76元/瓦,出自一道新能,中标项目为上海电投电能成套设备有限公司二〇二四年度市场化项目第一批光伏组件-光伏组件02标段,采购总容量约40MW,组件型号要求P型590Wp及以上双面组件。

从N型组件采购项目来看,7月共有73个N型组件集采项目标段,披露中标价格标段共68个,N型TOPCon组件中标价区间在0.736-0.839元/瓦,中标均价为0.788元/瓦。N型HJT组件中标价区间在0.74-0.85元/瓦,中标均价为0.795元/瓦。

- 7月,N型TOPCon组件最高中标价为0.839元/瓦,出自晶科能源,中标项目为上海电投电能成套设备有限公司二〇二四年度市场化项目第一批光伏组件-光伏组件03标段,采购容量约120MW,组件型号为N型580Wp单面182mm组件。

- N型TOPCon组件最低中标价为0.736元/瓦,出自一道新能,中标项目为分布式光伏发电场光伏组件采购,采购容量约15MW,组件型号要求N型585Wp单双面组件。

- N型HJT组件最高中标价为0.85元/瓦,出自华晟新能源,中标候选项目为中核汇能及新华发电2024-2025年度异质结HJT光伏组件设备集中采购,采购容量约2GW。

- N型HJT组件最低中标价为0.74元/瓦,出自东方日升,中标项目为河北交通投资集团2024年度光伏组件设备集中采购(第一批)的标段一(包含2个项目),张家口异质结高效太阳能光伏电池应用20万千瓦示范项目(采购容量约240MW,N型HJT组件),和尚义县察汗淖尔流域治理+乡村振兴300MW光储项目(采购容量约360MW,N型TOPCon组件)。

三、组件规格方面

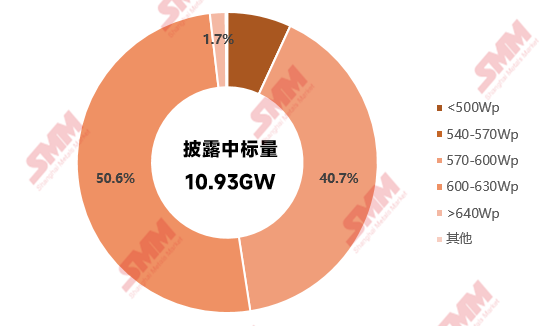

中标组件功率方面,明确披露了组件功率的项目合计容量10.93GW,采购组件功率集中在570Wp以上组件,占比93.1%。其中,570Wp-600Wp功率组件采购容量共4.44GW,占比40.7%。600Wp-630Wp功率组件采购容量共5.53GW,占比50.6%。640W以上超高功率组件定标容量0.18GW,占比1.7%。

单双面组件方面,双面组件依旧是集采的主要组件型号。明确披露了组件单/双面结构的项目合计容量11.65GW,其中明确只采购双面组件的项目定标容量10.41GW,占比89.4%。明确只采购单面的项目定标容量0.203GW,占比1.75%。未明确要求单双面组件的项目定标容量1.04GW,占比8.9%。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved