龙头企业再度带头降产 11月玻璃成交重心下移 【SMM分析】

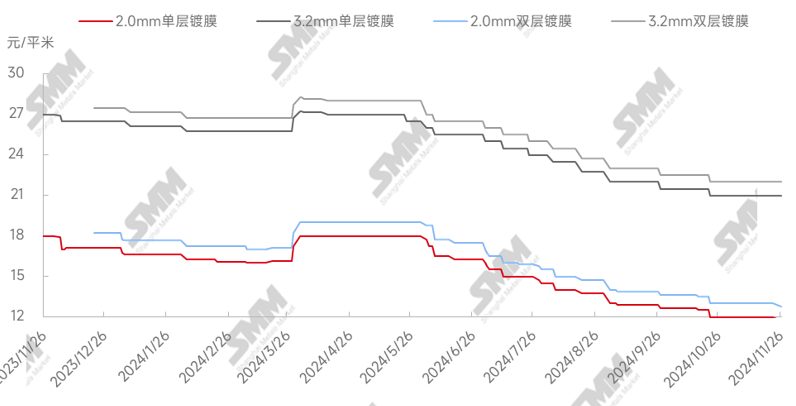

SMM11月26日讯:11月截至当前玻璃新单价格分别为:2.0mm单层镀膜(11.5-12.0元/平方米);2.0mm双层镀膜(12.5-13.0元/平方米);3.2mm单层镀膜(20.5-21.5元/平方米);3.2mm双层镀膜(21.5-22.5元/平方米)。 11月底,国内光伏玻璃成交高价下降,主流成交重心以低价成交为主,市场需求表现不佳。

图 光伏玻璃价格走势

数据来源:SMM

具体来看价格走势,11月国内玻璃价格弱稳为主,组件企业虽有个别提高排产保证出货外,大部分组件厂排产量均有下降,对辅材采购意愿降低,当刚需量仍维持在45GW以上,故整体玻璃成交仍有支撑,此外11月天然气的价格上涨也为玻璃成本带来一定支撑,综合支撑下,虽然需求稍显颓靡,但价格区间暂稳,成交重心小幅下移。

库存方面,11月国内玻璃行业库存预计先减后增,月初库存由于新单采购的原因导致下降,但随着11月中下旬,组件需求再度回落,库存小幅增加中。

从供应来看,11月内组件排产计划整体维持下降,但同时国内供应端减量仍较多,据SMM了解11月内,国内光伏玻璃日熔量由于堵口、冷修的原因导致在产日熔再度减少近5000吨/天,其中冷修产能为3320吨/天,其中龙头企业再度带头冷修,冷修产能达到2000吨/天,且后续仍有2200吨/天产能计划冷修,行业整体处于降产潮中。

综上所述,对于11月后续价格预测,SMM认为随着抢装机的结束,组件排产将出现大规模下降,但同时玻璃供应也将大幅减少,头部企业11月去库效果增强,玻璃价格预计将小幅回调值21元/平方米左右。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved