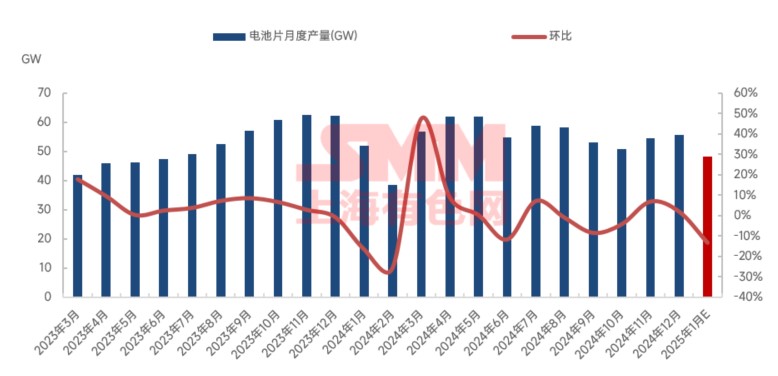

2025年春节放假计划出炉 光伏电池减产13.3%【SMM调研】

2025年春节放假计划出炉,除停产的电池厂家外,多数电池基地计划春节期间轮休,产线持续生产不停工,少数电池厂家停产休假三周,节假期间进行线路整修和产线维护及改造等,但对整体供应量影响较小,影响较大的是半一体化&一体化龙头电池企业的减产计划。2025年1月电池减产7.36GW,其中减产量最大的三家企业合计占比接近80%。

经SMM调研,2025年1月光伏电池排产量48.13GW,其中P型电池排产3.42GW,N型电池排产44.74GW,2025年1月光伏电池排产环比减少13.3%。1月电池排产量下滑主要受到春节假期影响,且受制于人工不足和物流等方面影响,上下游需求均下行。

1月已规模化量产的60家企业中有13家厂持续处于停工状态。2024年12月-2025年1月期间已有1-2家厂停工后复产,春节过后预计1-2家电池厂复产。预计2025年2月电池排产水平持稳为主。

分厂家类型来看,1月一体化与半一体化厂家排产共计34.06GW,其中P型2.12GW,N型31.93GW,一体化&半一体化厂家1月排产环比下降15.69%。1月专业化电池厂家排产14.07GW,其中P型1.30GW,N型12.7GW,专业化厂家1月排产环比下降6.94%。

分技术类型来看,1月中国境内PERC电池减产15.57%,Topcon电池减产14.35%,HJT电池减产11.36%,BC电池排产持稳。

分尺寸来看,PERC减产主要为182尺寸,PERC其他尺寸类型均已停产。Topcon电池减产量主要来自210R尺寸类型及其他非主流类型尺寸(一体化厂家专有尺寸陆续减停),183系列电池少量减产,210N电池类型排产逆势上行。HJT电池尺寸以210半片为主。

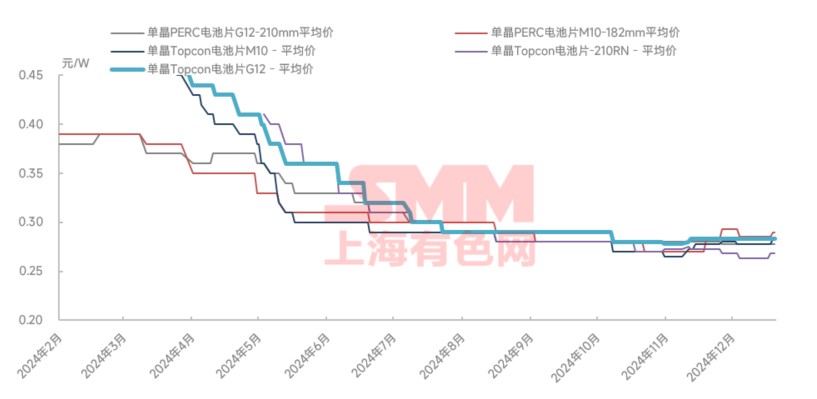

众所周知,光伏电池近期行情上扬,价格上涨,一方面受到硅片价格上涨带动,成本支撑加强,另一方面受到市场情绪面所影响。12月行业自律情绪高涨,组件价格上行,厂家自发开启减产计划,供应端得到有效的库存管控。2025年龙头电池厂家带头减产并拉涨价格,订单有外溢趋势,其他一二线电池厂家需求充足,联合挺价,各型号光伏电池价格齐上涨。12月底1月初,下游组件厂备货电池,进一步支撑了光伏电池需求。

我们预计2025年2月光伏电池减产概率较小,大概率持稳为主。价格方面受到成本强支撑,虽2月需求暂无提升预期,但电池的成本支撑较强,价格稳中看升。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved