国内多晶硅情绪好转 促成多企业复产/提产【SMM分析】

SMM1月17日讯:SMM了解自12月中旬多晶硅集中大量签单以来,多晶硅及光伏上游市场情绪持续好转。在库存得到一定改善的背景下叠加企业自律等因素,多晶硅企业报价上涨,截至目前,多晶硅企业对N型硅料报价最高达到45元/千克,近期市场成交较上一轮也提升至42元/千克。

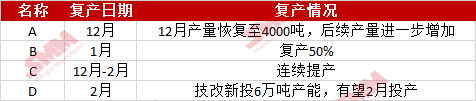

在此情况刺激下,自12月开始多晶硅企业逐渐开始了一些提产举动,甚至部分停产许久的基地也出现了复产的举动。据SMM了解自12月初开始,排除个别预期内新产能爬产情况外,目测最少有三家硅料企业的部分基地出现了提产或重开的动作。其中,新疆某基地在经历3个月左右停工后,在12月开始批量产出多晶硅,12月产量4000吨左右,1月产量更是升至5000多吨;此外内蒙某2万吨+产能再经历5-6个月停产后,1月开工恢复至50%;同时宁夏某企业在12月、1月也接连提产,后期甚至有满产期望……

某6万吨技改新增项目也在近期正式进入调试设备期,有希望在月底或二月份带来新的增量。

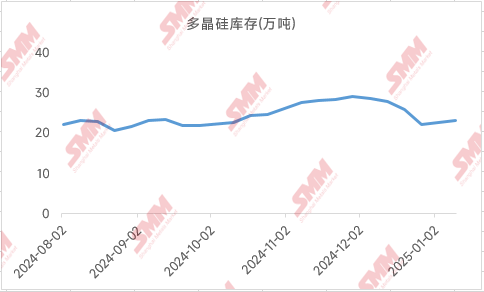

部分多晶硅企业“蠢蠢欲动”,产量是否真的可以修复?SMM认为对于目前行情仍需保留一定警惕。首先目前多晶硅行业库存仍有不少库存压力,生产厂家虽然经历之前集中采购,但目前仍还有20万吨+的库存且拉晶厂虽大量采买多晶硅,但作为其原料目前并未及时消化,更多是作为或春节或抄底的储备库存。SMM数据显示,目前拉晶厂原料库存也要超过20万吨,部分拉晶厂甚至有大几万吨库存。随着近日最后集中采购”落幕“多晶硅后续订单压力较大,硅料企业累库风险较大。其次,硅片作为硅料的直接下游,近期出现了交易量减少,价格停滞等现象,或对硅料信心形成一定打击。

而且我们可以看到,对于硅料头部企业大家似乎并未有很高的提产动作,多以持稳稳为主。对于2月产量,SMM统计整体负荷小幅上升,但受天数影响,实际产量或将小幅下降。

综合来看,经过此轮涨价叠加下游采购完成,多晶硅乃至硅片后续上方仍存在一定压力,SMM认为春节前后不论成交还是价格难有很大起色,对于3月行情,仍需结合下游需求是否能超此前预期去看,SMM将持续关注。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved