硅片组件价格齐涨 玻璃库存有望快速下降【SMM周评】

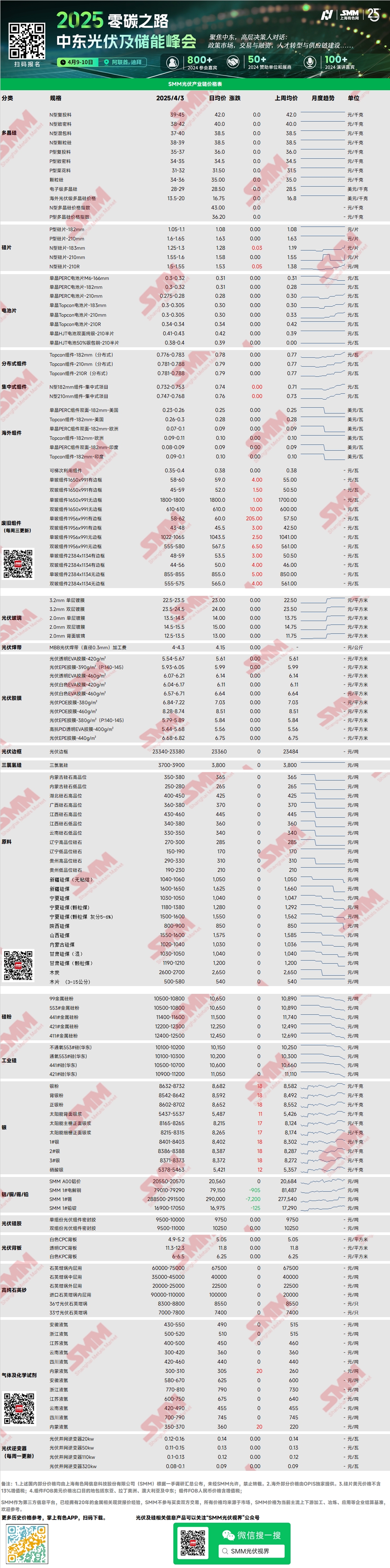

多晶硅:本周N型复投料市场主流成交价格39-45元/千克,N型致密料市场主流成交价格38-42元/千克。本周多晶硅价格暂时保持稳定,市场新一轮成交逐渐接近尾声,对比月初价格稍显弱势。但综合报价区间并未发生改变,从4月供需来看,多晶硅仍有一定去库预期。但由于前期库存水平较高叠加后市窗口期有限,Q2末及Q3市场略显悲观,多晶硅价格难有较大突破。

硅片:本周国内N型18Xmm硅片1.25-1.3元/片,N型210R价格1.5-1.55元/片,N型210mm硅片价格1.55-1.6元/片。本周硅片价格继续上涨,4月硅片排产不及预期,一方面地震影响另一面考虑后市行情,头部专业化硅片厂提产较为谨慎。对比4月电池排产,硅片仍有较大去库空间,支撑近日硅片价格继续报涨。但预计4月下以及5月市场需求爆发逐渐结束,硅片未来上方空间或有限。

光伏电池:本周光伏电池价格高位企稳,上涨乏力,但在硅片价格支撑下,电池价格坚挺。Topcon183、210、210R电池价格分别为0.31元/w、0.31元/w、0.34元/w。电池交货紧张情形稍有缓解,210RN产出增多,下游客户观望情绪有所抬升,但是市场价格无议价空间,供需仍处于紧平衡状态。

组件:本周集中式组件价格上调较多。分布式N型182组件目前价格在0.776-0.783元/W附近,均价较上周五上调0.007元/W,分布式N型210组件目前价格在0.781-0.788元/W,均价较上周五上调0.007元/W。集中式N型182组件目前价格在0.732-0.753元/W,均价较上周五上调0.03元/W,集中式N型210组件目前价格在0.747-0.768元/W,均价较上周五上调0.03元/W。本周分布式组件涨势乏力,集中式组件价格上调较多。因已经进入4月,分布式订单抢装潮陆续进入尾声,而集中式订单在抢装影响下需求开始增长。受上游硅片消息影响,本周组件价格也有跟涨。但本周集中式组件市场报价较为混乱,各厂家报价受交期不同等多方影响价差较大,部分高达0.78元/W及以上的价格仍需市场验证能否实际成交。

终端:2025年3月24日至2025年3月30日,当周SMM统计国内包括晶科能源股份有限公司、隆基绿能科技股份有限公司、一道新能源科技股份有限公司等多家企业中标光伏组件项目标段共31项,其中披露装机容量项目共21项。本周采购定标组件型号包括Topcon N型光伏组件等。中标价格分布区间集中0.69-0.85元/瓦;单周加权均价为0.71元/瓦,与上周相比上升0.01元/瓦;中标总采购容量为4898.73MW,相比上周增加3537.14 MW。统计当周明确的N型组件采购容量约3916.92 MW,占比79.96%。

EVA&胶膜:本周光伏级EVA主流成交价格11550-11950元/吨,光伏级EVA价格高位整理,发泡级与线缆级价格暂稳,供应端方面,部分石化厂计划转产光伏级EVA,现货紧缺状况有所缓解,但市场整体仍维持供不应求格局。需求端受"430"和"531"抢装潮持续推动,国内分布式光伏项目对现货组件的需求呈现强劲增长态势,带动组件排产量持续攀升。当前市场呈现供应偏紧、需求旺盛的格局,但EVA光伏料价格进一步上涨受到胶膜四月新单价格制约,EVA光伏料价格上涨动力不足,预计近期EVA光伏料价格暂稳。EVA胶膜方面,近期EVA胶膜主流成交价格13300-13500元/吨,EPE胶膜主流成交价格15200-15500元/吨,四月新单价格持稳,从成本端来看,EVA光伏料价格持续高位运行,需求端方面,受国内"抢装潮"影响,分布式光伏项目需求显著增长,带动组件排产持续攀升,但头部企业议价权较强,预计近期胶膜价格持稳运行。

光伏玻璃:本周光伏玻璃报价上调,截至当前国内2.0mm单层镀膜主流报价为14.5元/平方米,主流成交价格为14.0元/平方米、3.2mm单层镀膜主流报价为24元/平方米、2.0mm背面玻璃主流报价为13.5元/平方米。本周,国内部分组件企业开始新单敲定,小批采购量价格基本为当前市场高价。4月组件排产上升趋势较为明显,当月国内供不应求表现较强,玻璃企业库存有望快速下降,从而价格表现上涨,但在上涨之后存在供应过剩风险,3月国内较多玻璃窑炉产线开始点火,Q3季度待该部分窑炉开始产出之后,市场供应压力增强,价格预计将有回落风险。

高纯石英砂:本周,国内高纯石英砂报价区间暂时维持稳定。目前市场报价如下:内层砂每吨6.5-7.5万元,中层砂每吨3.5-4.5万元,外层砂每吨2.0-2.5万元。近期国内硅片排产开始下降,受缅甸地震的影响,部分坩埚企业生产线受到不同程度的影响,导致开工率有所下滑,对石英砂需求开始减弱,故近期石英砂市场询价氛围较低,市场上下游其一博弈僵持为主。

背板:本周光伏背板价格低位持稳。白色CPC背板-双涂氟市场价格在4.9-5.2元/平方米附近,透明CPC背板-双涂氟价格在11.3-12.3元/平方米附近。背板市场需求持续微弱,4月各背板厂家订单情况依旧保持弱势,新单价格仍维持5元附近的低位价格。3月背板市场总产量在1400万平附近,4月预计产量1375万平,产量大稳小动。行业开工保持在不足10%的极低水平。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved