光伏市场情绪遇冷 下游环节价格频跌带弱上游【SMM周评】

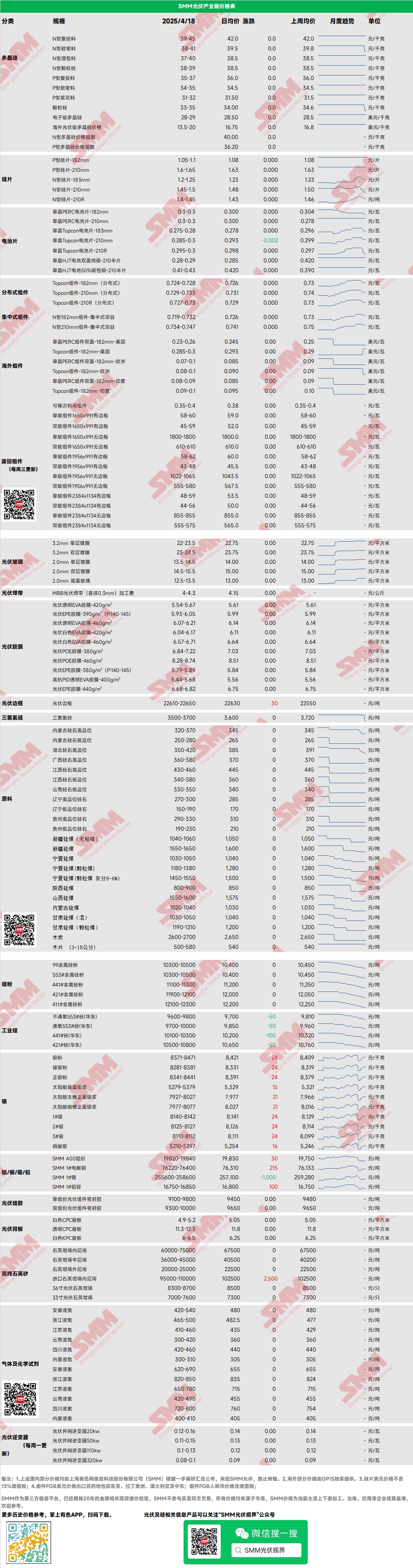

多晶硅:本周N型复投料市场主流成交价格39-45元/千克,N型致密料市场主流成交价格37-41元/千克。本周多晶硅价格出现下跌,下游市场价格较大辐跌价影响上游心态叠加部分头部硅料企业对外出货意向增高,硅料价格下行。本周爆出某头部企业与下游拉晶厂大笔订单成交37元/千克,市场进行证伪,并未产生实际成交。盘面价格较大辐脱离产业此前预期,部分多晶硅企业今日开始出现撑市意向。抢装季临近结束,单从需求面看,光伏产业链下游后市预期偏悲观。

硅片:本周国内N型18Xmm硅片1.2-1.25元/片,N型210R价格1.4-1.45元/片,N型210mm硅片价格1.5-1.55元/片。本周硅片价格价格继续回落,目前看全尺寸下滑,183价格相对较为坚挺,210R市场下跌较为严重。电池片厂家受自身价格频繁下跌影响,对硅片预期价格较低,硅片小厂与头部大厂之前出现部分价格竞争。硅片企业整体与下游意向成交存在一定分歧,价格出现博弈。

电池:光伏电池跌势开启,细分市场行情分化。受上下游供给溢出影响,成本和需求支撑削弱,电池整体价格开始走低。主流Topcon电池行情中,183N和210RN暂处于下跌趋势,均价分别从0.298元/W降至0.293元/W、0.295元/W降至0.285元/W;210N稳定在0.298元/W附近。

组件:本周组件价格跌幅扩大,分布式N型182组件目前价格在0.724-0.728元/W附近,均价较上周五下调0.022元/W,分布式N型210组件目前价格在0.729-0.733元/W,均价较上周五下调0.022元/W。分布式N型210R组件目前价格在0.727-0.73元/W,均价较上周五下调0.026元/W。集中式N型182组件目前价格在0.719-0.732元/W,均价较上周五下调0.008元/W,集中式N型210组件目前价格在0.734-0.747元/W,均价较上周五下调0.008元/W。本周组件价格下行幅度相对较大,集中式市场,5.31电改政策承接文件没落地,终端用户无法评估调整IRR收益模型,使得国内需求预期普遍转弱,中电建51GW集采终止事件也侧面印证了这一事实;分布式市场,由于头部企业降价抢跑,使得成交均价不断走低,目前头部前五家企业成交价开始集中,部分二三线企业已出现低于0.7元/W的分布式订单成交。

终端:2025年4月7日至2025年4月13日, SMM统计国内多家企业中标光伏组件项目标段共40项,其中披露装机容量项目共22项。本周采购定标组件型号包括N型Topcon光伏组件、轻质柔性组件等。常规晶硅组件的中标价格分布区间集中0.66-0.93元/瓦,轻质柔性组件的价格为1.18元/瓦;单周加权均价为0.73元/瓦,与上周相比上升0.01元/瓦;中标总采购容量为952.27MW,相比上周减少1654.66 MW。统计当周明确标明采购N型组件的总容量约833.76MW,占比87.56%。

EVA:本周光伏级EVA价格暂稳,主流成交价维持在11550-11950元/吨区间,呈现高位整理态势,发泡级与线缆级较上周下跌100元/吨。供应端部分石化厂转产光伏级EVA,现货紧缺状况得到一定缓解,但近期光伏组件价格呈现下行趋势,抢装明显趋弱,加之EVA胶膜四月新单价格持稳运行,光伏料价格上行受限,预计近期EVA价格呈现高位震荡态势。

胶膜:EVA胶膜主流价格区间为13300-13500元/吨,EPE胶膜价格区间为15200-15500元/吨,价格持稳。需求端近期组件价格回调,市场呈现需求趋缓态势,成本端EVA光伏料价格高位整理,需求端与成本端双向趋缓,胶膜价格预计暂稳,但随着未来需求持续走弱,5月胶膜新单价格或呈下行趋势。

POE:POE国内到厂价稳定在12000-14000元/吨,价格暂稳,尽管部分石化企业预计检修,但随着抢装趋弱,需求逐渐放缓,加之后期新增产能释放,预计poe光伏料价格或呈现下降趋势。

光伏玻璃:本周光伏玻璃报价区间稳定,报价重心下行,截至当前国内2.0mm单层镀膜主流报价为14.0元/平方米,主流成交价格为13.8元/平方米、3.2mm单层镀膜主流报价为22.5元/平方米、2.0mm背面玻璃主流报价为13.0元/平方米。本周,国内玻璃成交量较少,受制于组件价格下跌以及组件排产量小幅走弱的原因,本周玻璃企业库存天数较上周增加一天,故本组件企业近期采购以压价为主,玻璃企业利润空间尚有,故小幅下调报价。

高纯石英砂:本周,国内高纯石英砂中层砂低价小幅提高,其他砂价暂时维持稳定。目前市场报价如下:内层砂每吨6.5-7.5万元,中层砂每吨3.6-4.5万元,外层砂每吨2.0-2.5万元。近期进口砂贸易商报价小幅提高,但截至当前,市场成交量较少,下游企业原料库存尚未消耗完毕,且下一批进口砂即将到港,短期供应暂无风险,故市场多以询价为主,暂无采购心态,近期国产砂价格跟随进口砂报价进行上调,但市场主流成交重心暂时维持稳定,坩埚需求近期不断下降的背景下,预计后续市场成交量有限,石英砂价格博弈为主。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved