玻璃新增产能增幅过快引发隐患显露 价格下跌后致使企业自救行动开始【SMM分析】

SMM6月19日讯:

6月开始,在光伏玻璃新单价格暴跌之下,企业窑炉冷修、堵口数量开始增加,一场行业自救的行为再度开始,SMM统计,仅6月至今,国内共有近20条产线开始堵口,一座窑炉冷修,此外后续仍有两家玻璃企业计划堵口降产,涉及产能近7000吨/天,供应量开始缩减降低。

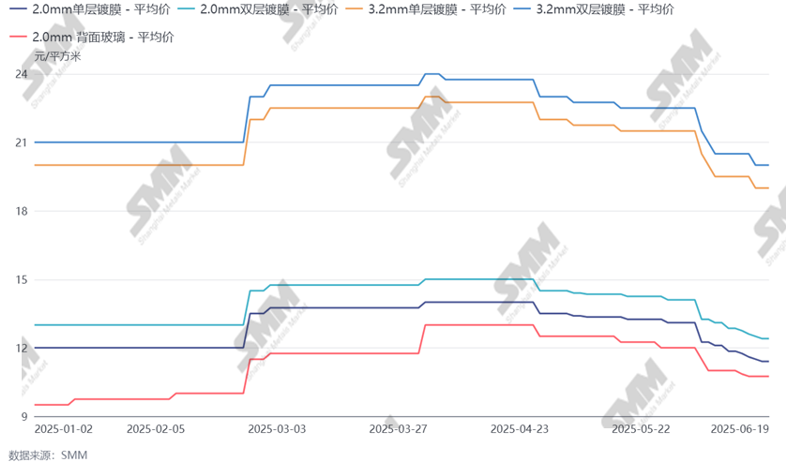

图 光伏玻璃走势

数据来源:SMM

6月以来,玻璃价格多次下调,月初市场2.0mm单层镀膜报价为11.5-12元/平方米,截至当前,市场2.0mm单层镀膜基准成交价格已下降至11.2元/平方米,企业协议之后,成交优惠价格仍有空间。经过SMM测算,当前市场成交价格已跌破企业成本线,多数玻璃企业利润方面开始由盈转亏,电力、石英砂等原料端未有优惠企业本月已单平米亏损接近1元/平方米。

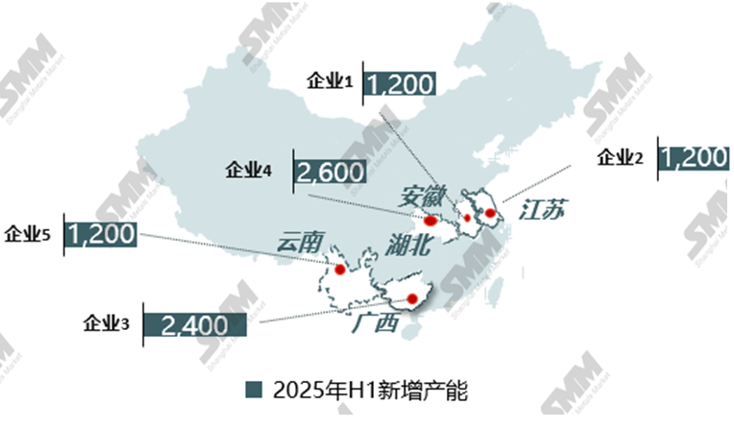

图 2025年H1光伏玻璃分省份新增产能

导致本该上升的玻璃价格预期突然转点的主要原因为:新增产能释放速度过快!今年H1,玻璃价格快速上升的趋势下,前期部分建成未点火的窑炉开始点火放产,此外此前堵口的窑炉亦有开口生产,供应量快速上升的影响导致行情在上涨的阴影下留下一地隐患。在经历“430”、“531”政策推动之后,组件需求快速回冷,而玻璃正好处于产能释放阶段,国内供需平衡迅速扭转为供过于求,导致价格下跌。

图 2025年H1光伏玻璃分省份冷修产能

相对而言,部分玻璃企业在H1 阶段中就已发现隐患,产能开始冷修减产,但综合减产量仍较少,随着本月价格的接连下跌,玻璃减产力度才重新增强,但对未来Q3季度的供需平衡预测,组件降产速度仍旧较快,玻璃企业自救减产也仅仅能够止跌,但无法“转涨”,实际供应量仍表现为过剩,故只能静待后续供应端变化情况。

对于后续供应来看,虽此轮减产力度不算弱,但实际月度供应量仍将在46GW左右,仍较需求有一点空间,待下一轮减产进场后,预计Q3季度玻璃行情将稍有所好转,但也仅能维持在成本线附近震荡,实际扭转信号仍要看Q4季度抢装带动下的组件提升幅度。总之“千磨万击还坚韧,任尔东南西北风。”玻璃在寒冬季节仍有焕发新春的希望。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved