中游承压:8 月硅片排产小幅上升【SMM分析】

来源:SMM发布时间:2025-08-14 11:28:00

分享至: 微信

微信 新浪微博

新浪微博

65篇

作品【SMM分析:中游承压:8 月硅片排产小幅上升】据SMM了解,自上周中旬开始,国家部委领导、行业协会及光伏四大主材企业的主要负责人,齐聚北京线下召开“反内卷”精神行业会议,旨在商讨多晶硅并购细节事宜。

据SMM了解,8月5日起,国家部委领导、行业协会及光伏四大主材企业的主要负责人,齐聚北京线下召开“反内卷”精神行业会议,旨在商讨多晶硅企业并购细节事宜。

据了解,某一线硅片企业上调8月开工率,该企业月排产较上月增加1GW左右,据悉该企业接到硅料代工订单并与原材料充足的企业进行双经销贸易。目前通过数据分析7-8月硅片企业从事硅料外代工的比例明显增加,二三线企业为主力军。

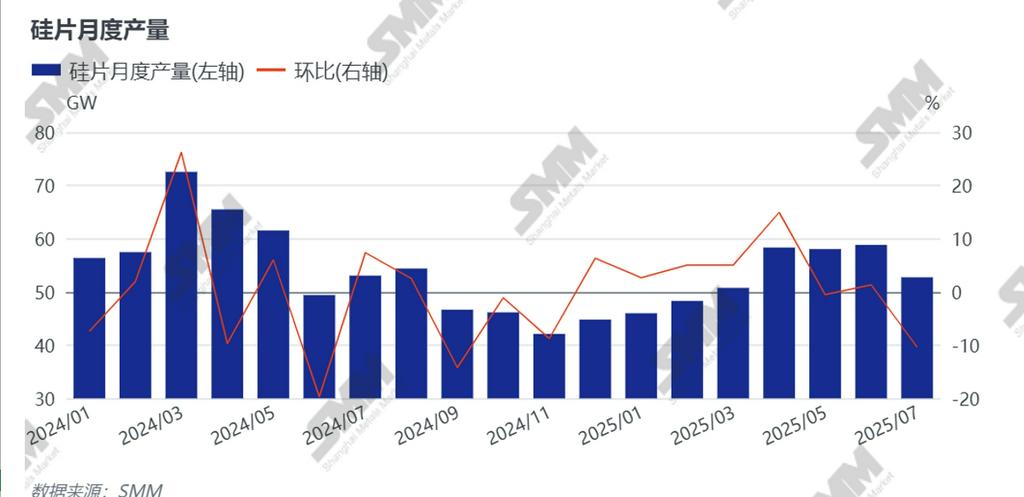

8月国内硅片产量预计在53GW左右,较7月增加了约1GW,平均开工率在50%-55%之间。

硅片库存小幅减少,但整体仍处在相对低位空间。据SMM统计,8月电池相对硅片需求来到62GW左右,相对电池需求,硅片供应不足呈现去库情况。此外,183mm硅片本轮价格相对坚挺,价格仍然维持在1.2元/片,其余两种尺寸硅片价格则出现松动迹象。

据SMM分析,此次会议重点讨论多晶硅企业并购的细节方案,而目前参与被收购的企业多数为已停滞产能,这意味着停产对实际供需影响并不大,因此重点应该放在现有产能的自律调控。短期内原材料价格走势的确与政策密切相关,但随着时间推移产业终将回归供需基本逻辑,因此中长期来看行业自律显得尤为重要。

当前上游价格走高,下游需求转弱的情况下,硅片位于产业链中游处于被挤压的位置。一方面,当前硅片端不足半月的库存仍在合理范围内;另一方面,一体化企业前期储备的低价硅料库存消化后,高价原料无法覆盖硅片现金成本。综上,硅片企业挺价做库存的性价比是优于减产降价的,同时也符合当下的“反内卷”环境。

预览

上海有色网原创信息未经书面授权,禁止传播、发布、复制(包括但不限于行情数据、价格信息、市场统计信息、调研信息等)。授权请联系021-3133 0333。上海有色网保留追究侵权及不当引用的权利。本原创信息除公开信息外的其他数据均是基于公开信息(包括但不仅限于行业新闻、研讨会、展览会、企业财报、券商报告、国家统计局数据、海关进出口数据、各大协会和机构公布的各类数据等等),并依托SMM内部数据库模型,由研究小组进行综合分析和合理推断得出,仅供参考,不构成决策建议,客户决策应自主判断,与上海有色网无关。

光伏主材环节价格全线走跌【SMM周评】2026-04-16

多晶硅期货主力合约触及涨停 是“小作文”还是基本面改变?【SMM分析】2026-04-13

原料带动光伏全产业阴跌不止【SMM周评】2026-04-09

光伏上游价格继续明显走跌【SMM周评】2026-04-02

多晶硅价格继续下跌 下游价格适当回稳【SMM周评】2026-03-26

下游后续仍有需求担忧 光伏多环节价格下跌【SMM周评】2026-03-19

多晶硅合约价格跌破4万/吨 市场要重回“起点”?【SMM分析】2026-03-19

多晶硅价格不断走跌 下游组件价格上涨【SMM周评】2026-03-05

多晶硅市场预期价格走弱 组件受白银带动报价上调【SMM周评】2026-02-26

春节光伏多环节暂停交易 节后观望成本及出口退税情况【SMM光伏假期回顾】2026-02-23

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved