9月玻璃新单基准价上涨2元/平方米 不同版型玻璃新增价差机制!【SMM分析】

SMM8月27日讯:

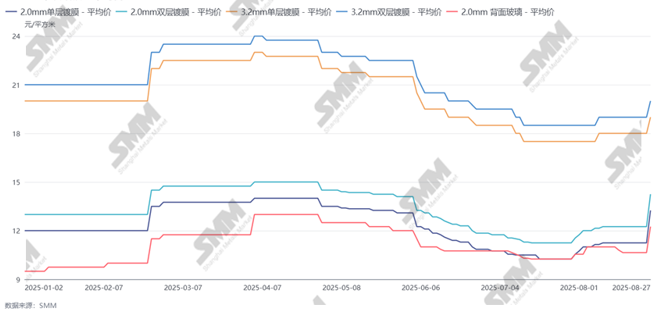

8月当前玻璃报价价格分别为:2.0mm单层镀膜报价(12.5-14.0元/平方米);2.0mm双层镀膜报价(13.5-14.0元/平方米);3.2mm单层镀膜报价(18.5-19.5元/平方米);3.2mm双层镀膜报价(19.5-20.5元/平方米);2.0mm背面玻璃报价(11.5-13.0元/平方米)。周一于常州各玻璃企业相聚探讨后续玻璃新单价格,昨日上午,部分玻璃企业开始对外报价,其中2.0mm单层镀膜玻璃9月新单价格较8月初上调2元/平方米,此外近期需求量较大的组件210版型对应的玻璃新增价差机制,企业报价较2.0mm基准价增加1元/平方米。

图 光伏玻璃价格走势

数据来源:SMM

此次价格上调的主要原因SMM分析道,8月国内组件对玻璃需求量仍在增加,由于市场上囤货行为并未减轻,整体玻璃市场表现为一种严重供应紧张的局面,甚至当前多数头部玻璃企业生产排单计划已排至9月中下旬。据SMM不完全统计,自7月中旬头部组件厂囤货计划开始至今,行业总玻璃囤货量达到惊人的近20GW,远超今年3-4月份。更为惊人的是,此轮对玻璃的大量囤货实际终端需求并没有支撑,当下组件近几月需求持续下滑,且当前组件价格上涨也不及预期,故此轮囤货更多的为抄底表现。虽此轮囤货未被实际需求带动,但8月整体玻璃企业库存量确实已快速下降,当前头部企业库存天数接近20天,部分企业的库存天数甚至降至10天左右,库存量的下降以及后续订单量的支撑为此轮价格上涨动力。

此外具体看此次9月新单新增的价差机制。此前,光伏玻璃报价分版型的价格并无变化,整体仍按照单平米一致定价,但近期尤其是7月中旬开始,国内组件厂对210以及210r的组件对应玻璃版型需求量开始迅速增多,由于前期玻璃厂库存量有所不足,8月国内210及210r的玻璃版型出现严重的供应紧张,其主要原因SMM分析道为终端项目对高效率组件的需求量有所增加。近期已招标的企业为华电的二标段2GW以及华能四标段的2GW,均为高效组件,且后续的集中式项目均有对高效率组件需求的预期。故在需求以及供应双向的支撑下,叠加玻璃对应版型有效库存有限,9月开始玻璃厂将对210及210R版型的玻璃新增1元/平方米的价差,近期头部企业已开始外报14元/平方米。

但需注意的是,近期玻璃由于订单好转的影响,前期部分堵口的玻璃窑炉开始复产,8月国内新增日熔量为1500吨/天左右,且8-9月未有新增计划减产的玻璃窑炉,此轮玻璃减产基本宣告结束。SMM上述提到,此轮囤货并未有实际终端需求支撑,故存在价格上涨带来的企业策略转向为消耗自身囤货库存的预期,近期组件厂即将开始向玻璃厂议价,若价格维持高位,恐实际采购量将出现下降,价格也存在一定下降隐患。

故整体判断后续价格,9月不管议价结果如何,整体仍将上涨,但不得不考虑价格下降的隐患,10月玻璃价格博弈强度预计较高,但再后续随着天然气的价格预计上调,年末玻璃价格受成本支撑仍有小幅上涨预期。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved