玻璃在产窑炉增加 在手订单充足保证9月开工率上升【SMM分析】

SMM9月5日讯:

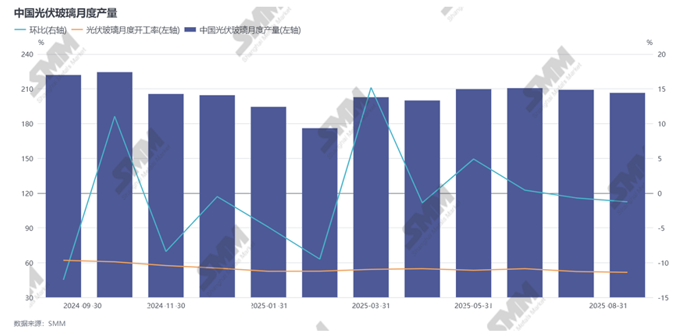

8月国内光伏玻璃产量维持下降,但下降幅度开始减少。据SMM统计,8月国内光伏玻璃总产量为47.48GW GW,较7月环比下降1.27%,整体8月产量增减并行,前期冷修窑炉减少的产量集中在8月开始体现,于此同时,玻璃价格反弹后,部分玻璃企业生产意愿重新增强,部分堵口窑炉恢复生产,综合下来,8月产量小幅减少,后续下降幅度有限。

据SMM统计,8月国内整体窑炉复产产能单月接近1700吨/天,达到总产能的1.31%,其中本轮龙头企业暂未恢复生产。SMM分析到,当前国内TOP企业仍维持合理减产的策略,由此可得,头部企业仍有有效改善供需格局的态度。但在组件企业的囤货影响下,玻璃企业库存量快速下降,SMM调研到,8月底多数头部企业库存天数已不足20天,库存天数一致“梦回”20222年健康库存天数,在玻璃企业在手订单的支撑下,部分中小型企业在前期成本压力影响下冷修、堵口的产能开始恢复生产,且预计到今年年底仍有2400吨/天建成窑炉预计点火,市场供应量预计将开始止降转增。

需求端方面,组件9月排产预计较8月有所提高,玻璃需求有所支撑,虽然实际成交量预计受组件囤货结束的影响有所降低,但当前玻璃企业在手订单仍能支撑到9月中下旬,需求端暂未有颓靡迹象,故玻璃企业开工率有所支撑保障。

对于后续供应量预测,SMM认为后续9月产量仍维持小幅下降趋势,但下降的主要原因为生产天数减少的影响,实际在产日熔预计仍将有所提高,若同生产天数下,产量预计将走高,SMM预估,9月光伏玻璃产量预计达到46.8GW左右。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved