【SMM分析】贸易摩擦升级:中国诉印度光伏补贴案背后的产业博弈与透视分析

2025年12月19日,中国商务部正式确认,已就在世贸组织(WTO)起诉印度光伏补贴措施及信息通讯产品关税措施提出磋商请求。中方指出,印度的相关措施涉嫌违反WTO关于“国民待遇”的规定,构成了被明令禁止的“进口替代补贴”。这是继2025年10月中国起诉印度电动汽车及电池补贴措施后的又一重大贸易动作。

近年来,印度政府不断通过“关税壁垒”与“非关税壁垒”的双重组合拳,试图切断对中国光伏供应链的依赖。

1关税政策:从BCD到反倾销税

- 基本关税(BCD)调整: 2025年2月发布的印度联邦预算案中,为了缓解国内项目成本压力,印度曾一度将太阳能电池的进口关税从25%下调至20%,将组件的关税从40%下调至20%。尽管名义税率下调,但这依然是高额的贸易门槛。

- 反倾销税(ADD)落地: 2025年9月30日,印度商工部发布最终裁定,建议对原产于或进口自中国的太阳能电池和组件征收为期3年的反倾销税。税率根据企业不同分为23%至30%三档。这意味着中国产品在缴纳BCD的基础上,还需面临额外的反倾销惩罚。

2.非关税壁垒:ALMM与PLI

- ALMM清单(型号和制造商批准名单):目前,印度政府严格执行ALMM“清单I”(组件),实际上将绝大多数中国组件制造商排除在政府资助项目及公用事业项目之外。目前,针对电池的ALMM“清单II”强制执行日期已被定在2026年7月1日。在此之前,印度组件厂仍可进口中国电池。

- PLI(生产挂钩激励)计划: 这正是此次中国诉诸WTO的核心。印度通过PLI计划向本土制造商提供数十亿美元的补贴,条件是必须在印度本土通过“本地价值增值”来生产。而市场普遍认为这种与“本地化率”挂钩的补贴属于歧视性的进口替代补贴。

在政策强力保护下,印度光伏产业呈现出“组件产能过剩、电池产能不足、成本高企”的畸形结构。组件方面,印度本土组件产能爆发式增长,截至2025年年中,列入ALMM清单的组件产能已突破120 GW。这远超印度年均约40-50 GW的装机需求。相比之下,印度的光伏电池产能扩张缓慢。截至2025年中,据公开数据,印度电池产能仅约为29 GW。印度拥有巨大的组件组装能力,但缺乏核心的电池片供应。这导致了一个尴尬的局面:印度组件厂必须大量进口中国电池来维持生产。

政策保护的代价是高昂的系统成本。2025年,由于关税和缺乏规模效应,印度本土制造的组件价格显著高于国际市场水平。据SMM数据,印度本土组件价格比中国进口组件(未含税)高出近100%。日前,印度非DCR Topcon组件的价格在0.15 USD/W,DCR的Topcon组件价格则更高,约在0.28-0.29 USD/W,同期,SMM Topcon组件FOB的价格,12月23日的报价为0.088 USD/W,相比之下中国出口的组件价格优势显著。

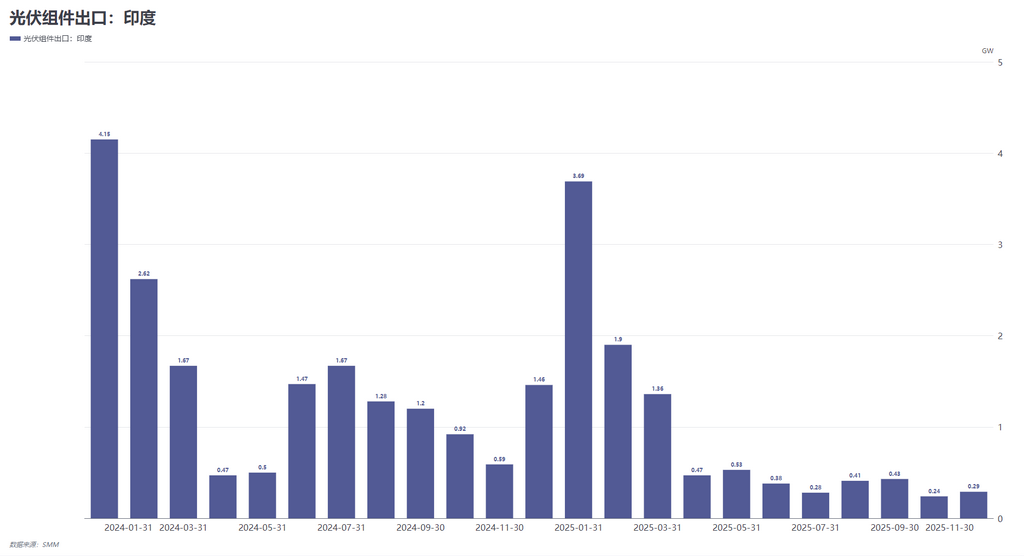

2025年的贸易数据清晰地反映了印度政策的影响:成品(组件)出口受阻,半成品(电池)出口激增。

2025年1月至11月,中国向印度出口的光伏组件仅为9.98GW,同比下降39.66%。相比前几年,印度已不再是中国组件的主要出口目的地。由于ALMM清单的限制,中国组件难以进入印度主流电站项目,仅能通过部分不受限制的私营商业屋顶(C&I)项目或在新政策执行前的窗口期进入。

光伏电池出口则迎来了爆发式增长,2025年上半年,中国光伏电池出口量激增,其中印度吸纳了中国约50%的电池出口总量。据SMM数据,2025年1-11月份,中国出口印度的电池片就从去年同期的33 GW增至49 GW以上,同比增加47.17%。印度庞大的组件产能需要大量的光伏电池片作为原料,而本土电池产能(29GW)严重不足。因此,印度虽花大力气封锁中国组件,但对中国电池的依赖反而越深。

在印度不断的政策变动下,中国持续进行出口结构转型,中国企业对印战略已被迫从“卖产品(组件)”转向“卖原料(电池/硅片)”。短期内,印度仍将是中国电池片最大的消化市场。失去印度组件市场份额后,中国企业正在加速向中东(沙特、阿联酋)、非洲和南美渗透。2025年根据进出口数据显示,沙特等中东国家对中国组件的进口量虽有波动,但占比正在提升。不过,由于中国企业在TOPCon和HJT等N型高效电池技术上现阶段仍保持较高的领先优势,这使得印度在短期内难以在高端产能上实现完全脱钩。

综上,分析印度一系列对中国光伏组件及电池片的贸易壁垒及限制措施,此举对印度光伏产业或有更大的负面影响。

其一、推高装机成本。 贸易壁垒导致印度光伏项目开发商不得不采购昂贵的本土组件,这推高了PPA(购电协议)电价,可能拖累印度实现“2030年500GW非化石能源目标”的进度。

其二、加深了供应链脆弱性。 印度目前的繁荣建立在“进口中国电池+本土组装”的模式上。由于本土电池供应不足,一旦2026年7月ALMM清单开始限制电池进口,印度光伏制造业可能面临严重的原料短缺危机。

其三、面临WTO诉讼风险: 若WTO裁定印度败诉,印度可能面临修改PLI计划或面临贸易报复的压力,但过程通常较为漫长,短期内SMM预期不会改变印度的保护主义立场。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved