【SMM分析】华能二次延标!华电8GW组件集采正式开标!行业直面涨价压力测试

1月21日,中国华电集团有限公司正式启动2026年度光伏组件框架采购招标,总规模8GW,计划于2月11日开标。本次招标正值行业价格波动加剧时期,其采购机制设计与最终结果受到市场高度关注。

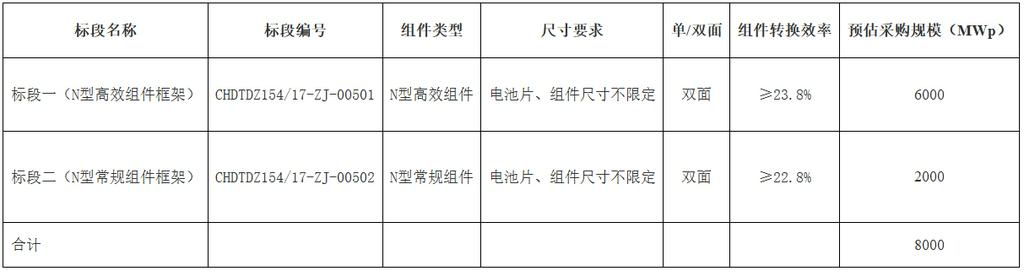

本次招标分为两个标段:N型高效组件框架(预估6GW)和N型常规组件框架(预估2GW),其中高效组件占比达75%,表明技术升级路线已获明确认可。开标时间确定在行业价格敏感时期,具有重要市场意义。

从市场环境看,本次招标面临特殊背景。一方面,组件报价自2025年底以来持续上涨,多家头部厂商报价已升至每瓦0.8元以上,主要受关键原材料成本上升等因素影响。另一方面,华能集团2026年度6GW组件集采已两度延期,反映出当前价格预期分歧显著。

值得关注的是,在市场博弈加剧背景下,价格调整机制成为焦点。SMM据悉,已有终端企业考虑调整招标文件中的价格调差条款,计划将触发范围从常见的±2%放宽至±5%。这一调整意向反映出终端对当前涨价趋势的谨慎态度,试图通过扩大价格浮动区间来分摊市场波动风险,同时表明其对制造端成本上涨的接受程度相对有限。

本次华电集采的开标结果将提供多重市场信号:一是终端对当前组件价格的实际接受水平;二是N型高效与常规组件间的合理价差范围;三是新型价格调整机制的市场实践效果。这些信号将为后续其他央国企集采提供重要参考。本次华电集采结果不仅影响年度采购成本,更将反映产业链价格传导效率,为2026年光伏市场的价格走势定下重要基调。在成本上升与需求韧性的双重作用下,此次开标将成为观察年度产业链博弈走向的关键窗口。

具体见下:

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved