【SMM分析】银价击穿“斩杀线”,电池厂商开工承压

1 白银持续冲破历史高位

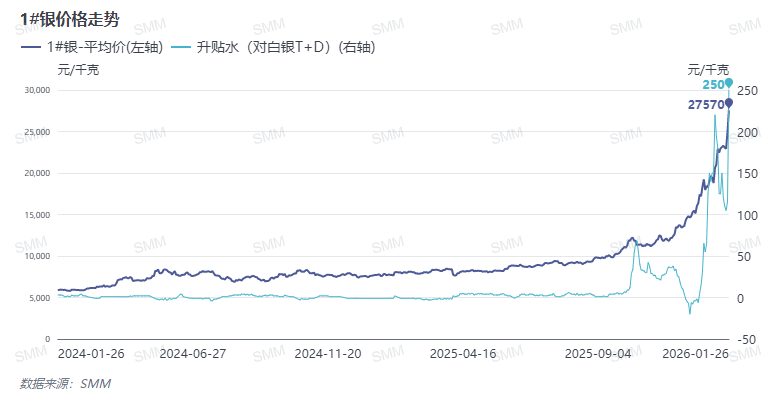

2025 年白银价格迎来史诗级上涨行情,全年累计涨幅超 250%,其中近三个月涨幅更是高达 80%,价格波动幅度创市场阶段性新高。受全球白银市场供需结构性失衡的持续影响,现货市场供应紧张格局不断加剧,推动白银现货升水持续走高,当前现货升水已攀升至 250 元 / 千克。

该部分升水成本现阶段主要由下游银浆生产企业承担,核心原因在于上游银粉、硝酸银等关键环节的厂商可根据收益情况将资源转向除光伏外的需求领域或停产观望。若银浆厂无法承接相应的升水成本,上游供应商存在缩减甚至停止供货的可能性,这一供需博弈格局进一步加剧了白银产业链的供应链脆弱性,也让银浆环节成为了成本承接的核心节点,而白银价格上涨带来的成本压力,正沿着产业链向光伏电池制造端持续传导。

2 电池片价格未能同步反映成本变化

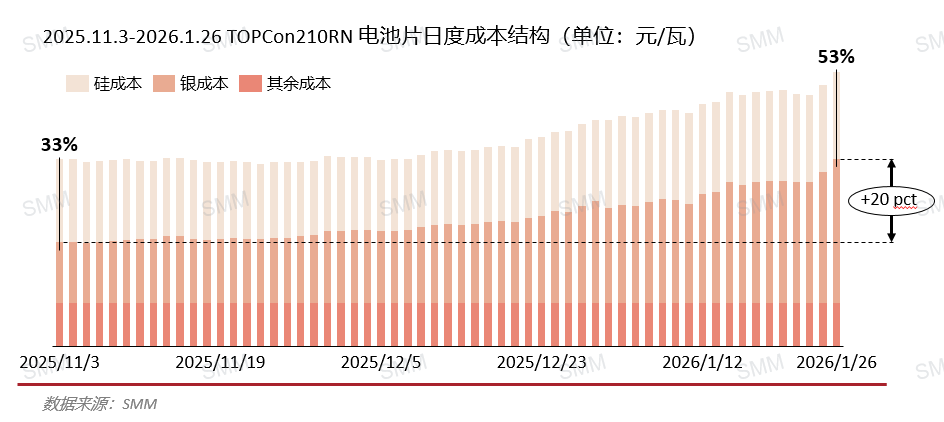

电池片成本随银浆价格同步上涨。三个月内,电池片银成本占比从33%升至53%,上涨20个百分点。在同期电池片成本涨幅中,银成本”贡献“超95%。根据SMM日度模型测算,假设1月26日SMM1#银平均价格27570元/千克计算,当日210RN电池片的含税现金成本已高达近0.47元/W。

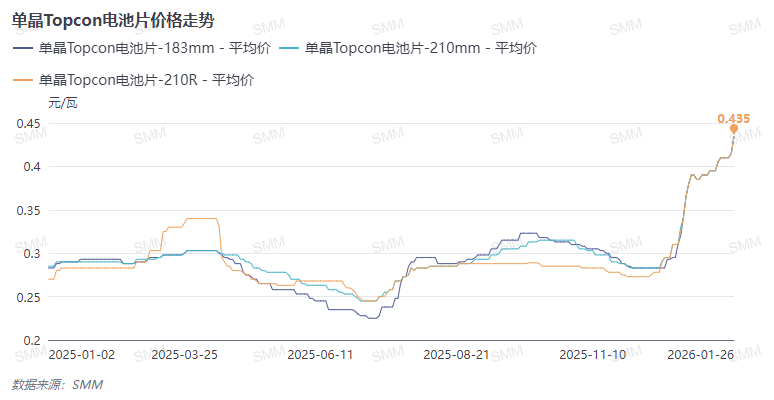

虽然早在上周,电池片的市场最高报价已达到0.45元/W,但国内成交情况并不乐观。据SMM了解,国内市场近期成交最高价仅0.43元/W,出口最高成交价为0.44元/W。若继续按照成本定价逻辑,后续电池报价将达到0.47元/W甚至更高。所带来的0.03-0.04元/W的涨幅恐难在短期内被下游接受。当前组件环节处于需求淡季,自身亦难以提价,因此对电池片的涨价接受度极为有限。同时,组件厂商为管控成本,通过增加自产比例或采用锁定银浆价格的代工模式来减少外采量,从而规避成本端的直接传导。因此,预计电池片的直销价格涨幅将显著滞后于其成本的攀升,未能提前锁定银浆成本的电池片厂商将面临更大亏损风险。

3 二月电池片开工率或再下滑

在当前原料涨价传导不畅的局面下,短期内退税政策对产业链的刺激作用有限,且对不同经营模式的厂商的影响存在分化。一体化厂商凭借多环节布局,能够根据组件排产计划灵活调配内部电池产能,在满足交付要求的同时尽量提高自给率,以增强供应链的稳定性和抗风险能力。

而专业化电池厂商由于环节单一、风险集中,在银价高企的环境下更趋于谨慎,其生产决策更多基于即时的投入产出评估动态调整排产节奏。若白银成本持续高位运行,叠加企业银浆库存逐步消耗,同时下游对价格传导的接受意愿持续低迷,预计部分厂商将进一步扩大减产范围,甚至放假停产,以控制原料成本及春节期间的人力与运营开支。据SMM了解,有多家厂商认为2月份可优先消化现有库存,再根据3月的需求与成本预期评估复产计划,从而最大限度降低因成本传导滞后所带来的经营损失。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved