2021-2030年中国电解液市场供需平衡回顾与预测【SMM分析】

SMM6月13日讯:2021-2030年中国电解液市场供需平衡回顾与预测

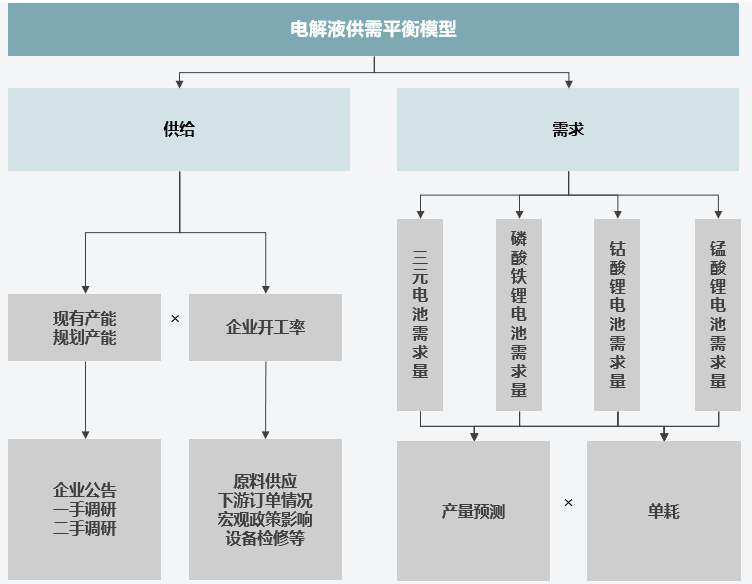

一、电解液供需平衡模型

图1:电解液供给平衡模型

二、中国电解液市场供给

图2:中国电解液市场供给(2021-2030) 单位:万吨

相较于其他锂电材料,电解液市场投资的壁垒较低,主要包含以下三个原因:

(1)电解液生产及技术壁垒较低,相较于上游六氟磷酸锂以及添加剂等原料,电解液生产比较简单,其核心在于溶质、溶剂、添加剂的混合,通常需要按配方将主要物料送入反应釜中,在特定温度和搅拌速率下使其充分反应。电解液的技术壁垒主要在于配方,目前市场上合作方式主要有三种,客供配方、合作研发以及电解液企业自研配方,其中客供配方及合作研发是市场主流。

(2)电解液的单位投资成本较低,单吨产能投资额在300-500万元/GWh,且投资回收周期较短,通常在2-3年左右。

(3)电解液的产能建设周期较短,企业产能扩建周期通常在半年到一年。对于新进入企业,从土地购置、厂房规划、安评环评申请到厂房建设、设备安装、产能释放通常需要一到两年时间。

未来动力和储能领域将持续拉动电解液需求增长,从而带动电解液产能扩张,自2021年以来,电解液厂家不断扩张产能,跨界企业疯狂涌入市场,2022年电解液市场新规划产能超百万吨,2023和2024年伴随新能源动力和储能市场爆发及前期规划产能的释放,产能增速较高,但是伴随市场产能过剩,2024年之后预计产能扩张速度放缓。

由于电解液行业技术壁垒和投资壁垒较低,电解液企业竞争激烈,未来主要比拼的是电解液企业的成本控制,远期来看,未来不具备成本、客户、技术等优势的玩家会被加速出清,行业集中度将有望进一步提升。

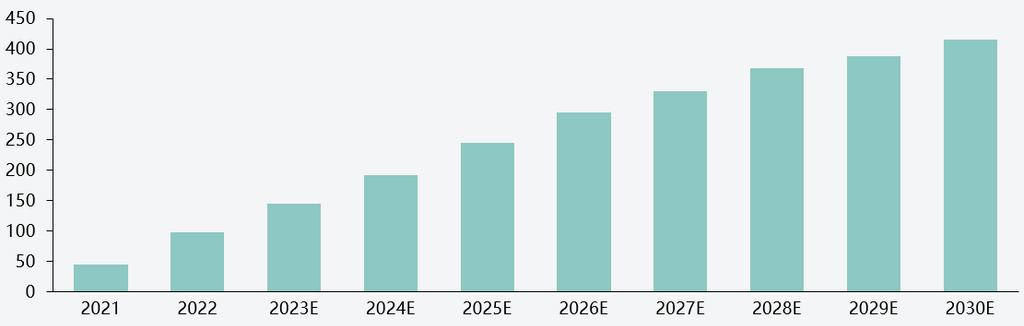

三、中国电解液市场需求

图3:电解液市场需求(2021-2030) 单位:万吨

作为电池的核心材料之一,电解液的需求量主要取决于锂电池的生产需求。2022年伴随动力电车爆发式增长,对于铁锂电解液的需求量增加,加之铁锂电解液的单耗较三元、钴酸锂等电池较高(每GWh电池需要消耗1200吨电解液),因此2022年电解液市场增速较高为117%;2023-2026年,伴随动力和储能市场的持续发展,电解液市场需求平稳增长,增速在30%左右;2026年-2030年动力和储能市场增速放缓,其次半固态和固态电池逐步产业化,导致电解液增速下降,保持在10%左右。未来铁锂电池电解液依然占据市场的主要份额。

海外市场政策导向,推动锂电行业产业链本土化发展,海外电解液需求增长,我国电解液企业出海步伐加快:

(1)欧洲市场受益于碳排放新规到 2035 年碳排放将达到 0,且根据欧盟理事会此前批准的法规,从2035年起欧盟境内将禁止销售非零碳排放的新燃油车。

(2)欧盟成立了欧洲电池联盟以发展本土电池产业,并且希望2030年欧洲大陆能源转型所需的90%电池将来自欧洲本土公司。

(3)美国《通货膨胀削减法案2022》引导美国在今后10年内对能源安全和气候变化领域进行投资,发展绿色生产,支援和保护当地制造业,支援新能源汽车等新兴产业。

四、中国电解液市场供需平衡

图4:中国电解液供需平衡(2021-2030) 单位:万吨

2021-2022年:由于动力电池市场爆发和政策驱动,带动电解液需求量增加。上游原料六氟磷酸锂产能扩张周期较长,通常1.5-2年,市场放量较慢,供应不足,影响企业开工率,市场处于紧平衡状态。

2023-2025年:由于一二梯队企业激进扩张,以及跨行企业进入市场,导致电解液产能日益过剩;上游原料六氟磷酸锂以及VC等产能释放,原料供应压力较小,由于产能过剩导致市场开工率降低;动力市场政策补贴退坡,储能市场爆发,需求量增速维稳,市场供大于求。

2026-2030年:固态及半固态电池逐步产业化导致电解液需求增速下降;受电解液企业出海及产业转移趋势推动,为满足下游需求,企业开工率提升,动力和储能市场都变成了市场驱动,市场供应偏理性,价格主要受六氟磷酸锂和碳酸锂价格影响。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved