新能源汽车渗透率持续提升,原料供应将如何变化?

7月28日讯:

新能源汽车

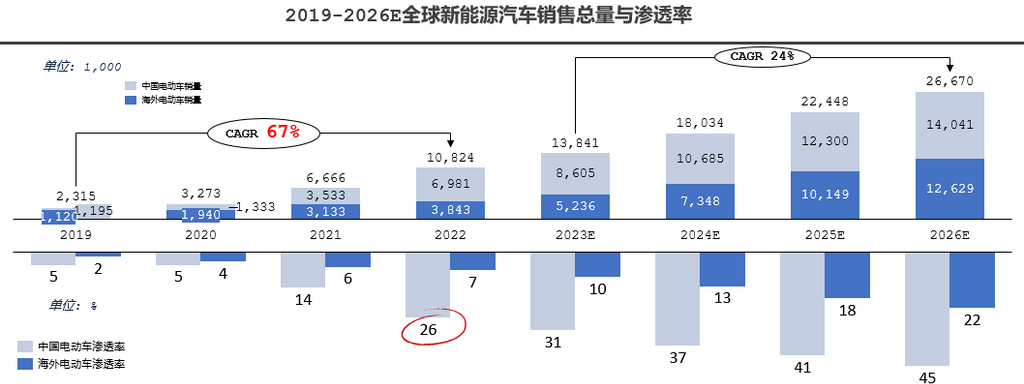

最近新能源汽车虽受到燃油车降低和新能源购车补贴退坡的影响,但全球新能源汽车销量依旧保持微增的状态。随着时间的推移,新能源汽车的渗透率会进一步加深,尤其是中国市场预计渗透率将从2021的5%增长到2023年的26%。

图1:全球新能源汽车销售总量与渗透率

然而从电池的角度来看,局势并不是十分乐观。因新能源汽车对三元正极材料需求旺盛,但材料上游供给端乏力,导致2021-2022年镍、钴价价格上涨显著,以至于三元电池制造成本几乎翻倍,下游应用厂家难承担利润被大幅度压缩甚至为负,故厂家不得不减少对三元电池的需求。同时因镍、钴价格上涨,厂家将磷酸铁锂视作替代品,以至磷酸铁锂的需求和终端应用占比上升。我们认为2023年磷酸铁锂依旧将在终端应用保持较高的占有率,但随着镍、钴供给端产能释放,和远期价格随时间逐渐回调以及目前市场对电池高能量密度的追求,三元电池的终端市场占比将逐渐提升

锂供应分析

锂价格

锂的价格从2021年至今经历较大的波动,2022年价格最高达69万元/吨。直到2023年4月锂的价格下调触底,相比高点的价格业经历较大回调波动,究其原因是:1)一方面因不同锂产品的制造企业因对下游电芯企业感知力度不同,故不同锂产品价格波动有所不同。例如磷酸铁锂企业因链路到下游电芯企业较短,能及时随下游订单减少而减少采购避免高库存,所以 2022年11月磷酸铁锂价格就开始回调;然而碳酸锂生产企业链路到下游电芯企业较长,故对于下游订单减少的感知较弱,故整体碳酸锂的价格仍维持在较高点位。2)另一方面由于锂行业中需要备1-2月库存,一般在剩一周余量用量才开始采购,导致短周期内价格来回较大的波动

锂供应情况

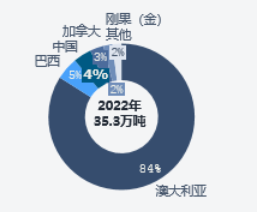

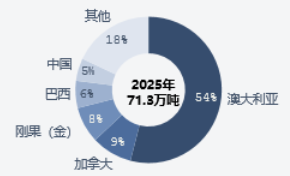

从原料来看,锂的供应主要来自三种:锂辉石、锂云母和盐湖。其中碳酸锂的主要制备是采用锂辉石,而锂辉石的供给严重依赖主要海外,故矿上溢价能力较强。较强的溢价能力带给上游矿端企业较高的利润,但对于下游碳酸锂生产厂家来说无论碳酸锂的价格如何变动,矿石的价格相对波动远小于碳酸锂,导致碳酸锂价格上行,其利润率上升空间有限;价格下行,其利润率易出现断崖式滑落。值得关注的是从长期锂辉石的供应情况来看,整体锂辉石供应量会保持增长趋势,并且后期会有更多国家和地区加大开采提高供给量。相比2022年全球锂辉石供给其中有84%来自澳大利亚,这种近乎垄断的供给进一步会加强上游矿端的溢价权,从长远来看对整个产业链的健康发展是不利的。然而随着全球范围内资源开发进程推进,未来扩建资源已不仅局限于澳洲、巴西等传统锂辉石产地了,欧美、非洲等地也有众多项目在此期间集中落地,加拿大、刚果金这类地区的供应量将明显提升。预计2025年锂辉石产量为71.3万吨,其中澳大利亚供给占比下降到54%,剩余主要供给来自加拿大、美国、巴西和中国。可以预见未来上游矿端的溢价权得到削弱,上游原料和碳酸锂的价格相关性和联动性增强,锂辉石和碳酸锂价格的相对波动性减弱,更有益于下游生产厂家购买和做出生产规划

图2:全球2022年锂辉石产能及占比

图3:全球2025E年锂辉石产能及占比

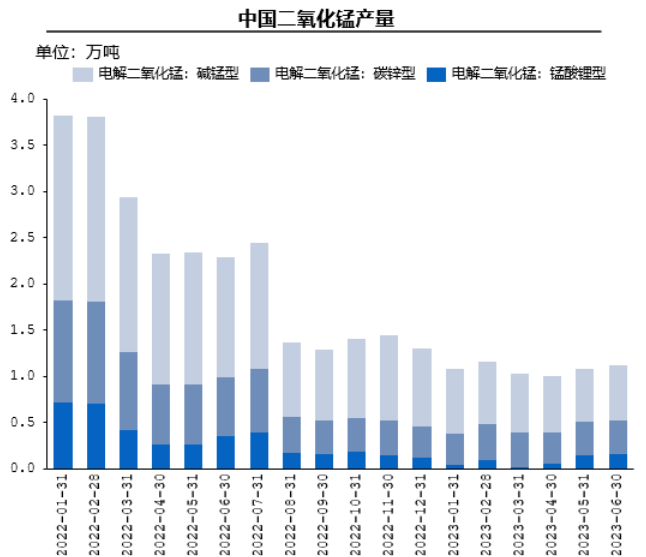

锰供应分析

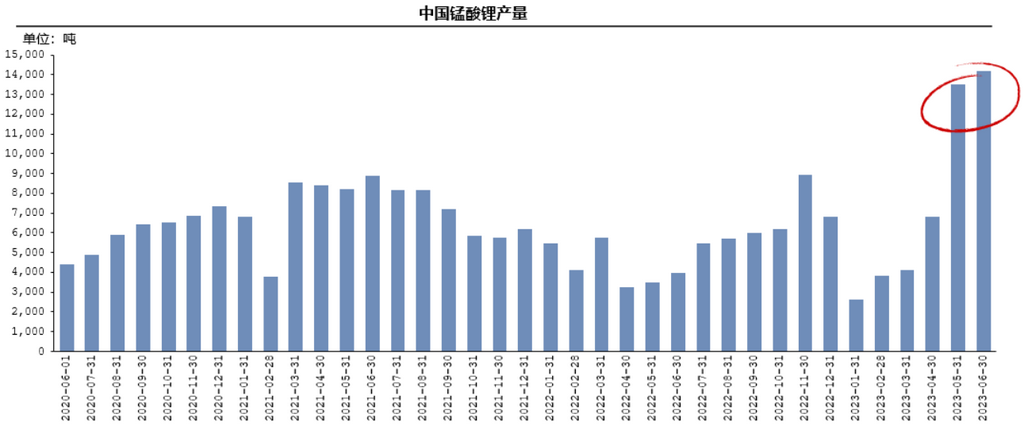

锰酸锂的产量在2023年5-6月产能达到新高,约有14,000吨的产量水平,其中大部分企业产量都有明显的增加,少部分企业更是出现产量翻倍。然而二氧化锰在2022Q1维持较高产量水平,随后整体产量逐渐下滑,直到2023年Q2锰酸锂高产时,二氧化锰的整体产量也无太大波动。另外二氧化锰产量中,仍以碱锰型和碳锌型为主,锰酸锂型占比较低

图4:中国2020-2023Q2锂辉石产能及占比

图5:中国2020-2023Q2二氧化锰产能及各类型占比

硫酸锰

硫酸锰的主要用于三元前驱体,因此较易受到三元正极排产影响。从月度数据来看,硫酸锰整体产量增长较快,2022年都维持较高产量水平几乎都维持在20,000吨以上。因2022年碳酸锂价格过高,故整体三元正极排产降低,三元前驱体需求下降,间接导致硫酸锰产量降低

镍供应分析

镍需求

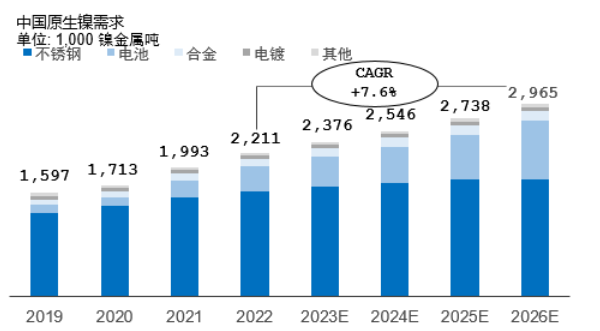

未来高镍三元将成为主要技术路线,2021年前5系和6系三元占比最高。2022年开始,锂盐价格的上行以及高能量密度需求的提升,导致包括8系和9系在内的高镍三元前驱的占比持续提高,整体对镍的需求也将持续提高。预计电池对内的需求会从396千吨提升到909千吨,CAGR 7.6%

图6:中国2019-2026E原生镍需求

硫酸镍

由于新能源板块的带动,未来全球硫酸镍产能及产量将处于急速扩张的状态。其中2022年三元产线的快速扩产以及纯镍的极端行情导致了硫酸镍处于供给小于需求的状态,导致硫酸镍价格猛涨,价格去度达到4.2万。故部分企业为满足自身三元产线的需求,开始建造自己的硫酸镍产线,故预计2023年硫酸镍产能和产量将引来大幅增长

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved