【SMM分析】钴企半年报发布 铜产品毛利上升贡献业绩增量

7月27日晚,南京寒锐钴业股份有限公司发布2023年半年报,报告期内,公司实现营业收入22.99亿元,实现归母净利润6595.08万元,实现归母扣非净利润9328.81万元。其中,2023年第二季度,公司单季营收11.68亿元,环比略有增长,归母净利润4820.91万元,环比增长约171.73%。

半年报显示,公司2023年上半年经营业绩同比下滑,主要系受经济周期、供需情况的影响,钴金属价格下降所致。2023年上半年铜产品毛利率较上年同期增长3.25%,系本报告期经营业绩的主要来源。

一、全产业链布局的一体化钴企业

公司主要从事金属钴粉及其他钴产品、铜产品的研发、生产和销售,形成了从原材料钴矿石的开发、收购,到钴矿石的加工、冶炼,直至钴中间产品和钴粉的完整产业流程,是国内少数拥有有色金属钴完整产业链的企业之一。

二、主要产品和客户

主要产品为钴粉、氢氧化钴、电解铜、碳酸钴、氯化钴。公司钴粉产品在国内外市场信誉良好,公司已经成为中国和世界钴粉产品的主要供应商之一。此外,赣州寒锐电钴在7月已经试产,生产线项目总投资约2.2亿元,规划产能5000吨。项目投产后,将进一步丰富公司的产品品类。

公司已经拥有包括韩国TaeguTec、瑞士 Trafigura、以色列 Iscar、卢森堡 Traxys、IMC 国际金属(大连)、江西钨业、厦门钨业、融捷投资控股集团有限公司等中外一流企业在内的下游客户群。公司同客户建立了长期深层次的战略合作关系,围绕下游客户的实际需求,通过产品研发解决下游客户生产中的实际问题,长期以来与下游客户建立了紧密型的合作关系。

三、产能布局

据公司相关资料披露,公司现有3,000吨碳酸钴、5,000吨钴粉、1,0000吨氢氧化钴、子公司寒锐金属电解铜产能为35000吨,刚果迈特电解铜的产能为15000吨。本次年中报披露,将“10000吨/年金属量钴新材料及26000吨/年三元前驱体项目”达到预定可使用状态的时间调整至2024年12月31日。

四、营收分析

2023年寒锐钴产品营收8.25亿元,占总收入比列35.88%,营收同比下降45.07%,毛利下行31.21%。主要由于2023年上半年钴产品售价下行导致。

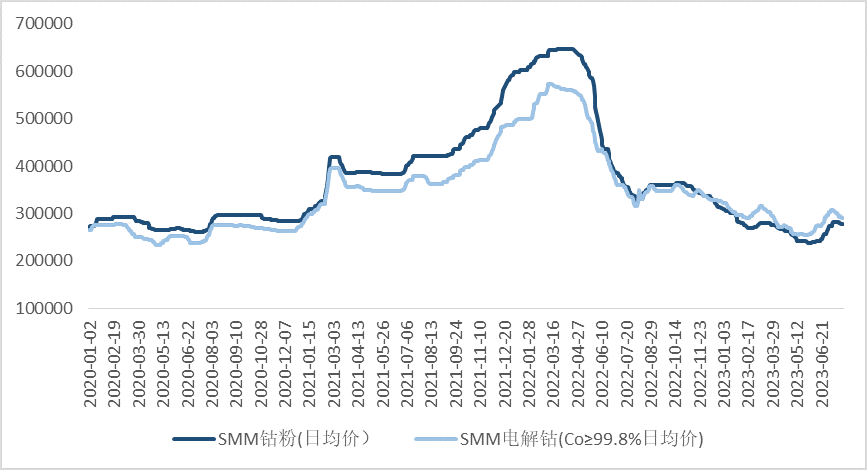

五、SMM钴金属价格分析

图:2020年-2023年SMM钴金属日均价

2023年上半年,金属钴的供应持续增加,下游需求略显平淡,钴金属价格持续弱势运行。2023年6月-7月上旬价格存在小幅反弹,短期的供应链扰动带动金属钴价格上行,头部矿企钴原料到港时间延迟,中短期供应增量不及预期,钴金属价格已至历史低位,因此触底反弹,叠加海外电钴价格上涨及国内收储消息推动,钴金属价格爬升。

2023年7月下旬,钴金属下游合金领域开工率下行,需求放缓;情绪面上前期收储等利好消息已被市场消化,由于钴原料的供应持续增加,钴行业总体对远期价格略显悲观,钴金属价格再次进入下行区间。

SMM新能源研究团队

王聪 021-51666838

张玲颖 021-51666775

于小丹 021-20707870

马睿 021-51595780

杨玥 021-51666856

徐颖 021-51666707

冯棣生 021-51666714

辛鑫 021-51595829

柳育君 021-20707895

吕彦霖 021-20707875

孙贤珏 021-51666757

袁野 021-51595792

林辰思 021-51666836

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved