【SMM分析】嘉能可Mutanda矿或将减少钴的产量 多渠道供应背景下2021年行情能否再次上演

据相关人士消息表明,由于Mutanda地表的氧化矿床不断缩小,嘉能可将不得不投资开采和加工位于地表以下的硫化物矿石,这意味着该矿商每年的电池金属产量将减少15%。嘉能可并未予以评论。

此前,由于电动汽车行业的增速放缓,且性价比更高的磷酸铁锂(LFP)材料持续挤占镍钴锰/铝三元材料的空间,钴的需求量增速不及预期。然而,全球钴供应的增加却未停下,钴矿主要伴生于铜矿和镍矿中,钴矿伴生的特性使得钴主要作为副产品,其供应增量主要看铜、镍利润水平,因此在2023年全年钴过剩的背景,钴市场也并未出现大量减产以支撑价格的行为。供需的调节只体现,供应端短期的物流扰动。例如,2023年在洛阳钼业的TFM铜钴矿权益金问题解决后,由于刚果金运力有限,选择将利润更可观的20万吨的铜在9月底前运完毕销往全球,使得钴的运力短期偏紧,此前中国国内的部分盐厂与其有长单签订,部分厂家的原料存在短期的错配,但是总体行情弱势下,并未对实际生产和市场价格造成较大影响。

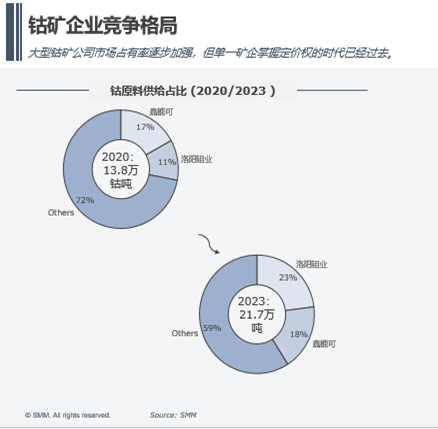

此前嘉能可已在公开资料中披露,今年预计生产钴3.8万吨,已经在上半年缩减供应。然而。据洛阳钼业2023年三季报显示,TFM混合项目和KFM项目产能爬坡,23Q3洛钼的铜钴产量创新高,Q3产铜11.7万吨,环比+21.6%;产钴1.8万吨,环比+24.8%,根据公司产量指引,2023 年刚果金铜产量39万吨,钴产量5万吨上下。并且在TFM 和 KFM的产能持续爬坡的背景下,市场预期明年产能有望达到7万+钴吨。

毫无疑问,铜钴矿方向,在洛阳钼业产能爬坡的背景,其将进一步增加钴市场市占率。并且考虑宁德时代为公司第二大股东洛矿集团的实际控制人,通过洛矿集团持有公司24.68%的股份,据SMM分析,时代体系的钴需求,无论是动力领域还是消费领域,将主要通过采买洛钼的钴原料满足需求。

在这样的背景下,2024年钴供应仍是过剩预期。嘉能可此前在2019年8月已经暂停Mutanda,为期两年,当时的原因主要是:钴价下跌,成本增加和税收增加削弱了该矿的经济生存能力因此选择停产。纵使如消息面反馈的那样,嘉能可Mutanda2024年减产,据SMM统计,2023年的Mutanda钴产量为10000钴吨上下,依旧难抵未来洛钼钴矿放量所提供的增量,2024年钴供应的过剩除非有极端事件发生难以逆转。

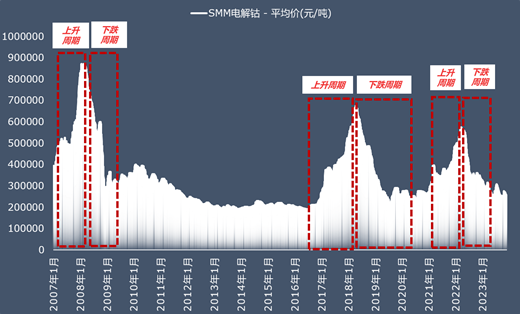

由上图SMM电钴价格走势所显示,钴价在近十年出现过三次大幅上涨和回落。

这里可以关注一下2017-2020年的走势,以史为鉴:2017年伴随着新能源汽车快速放量,三元正极材料动力电池成为新能源汽车主流,拉动钴消费量攀升,叠加部分贸易公司大幅囤货,供需紧张,钴价格大幅上涨。根据经济学原理,商品价格由供需关系决定,商品价格变化周期的本质逻辑就是,新经济增长点引发的需求冲击与供给端产能提升的相对滞后之间的矛盾,从而产生了价格发生波动。

有“烈火烹油、鲜花着锦之盛”,则必有 ‘盛筵必散’之衰,2018年钴价进入下跌行情。一是此前钴利润的丰厚促使钴产能供应端放量,二是需求端受新能源汽车补贴政策滑坡的影响,需求增长不及预期,钴价大幅下跌。

在这样的背景下,2020年供给端嘉能可缩减全年钴产量,同时在年底前关闭 Mutanda铜钴矿,同时,刚果(金)手采矿规模大幅下滑,据SMM统计2020年全球钴供应量为13.7万钴吨,环比下跌1%,除了矿端,南非运力不足导致钴运输到国内偏紧,供应端的扰动驱动钴价上涨,钴价在2020年底实现触底反弹。

时间线拉回到2023年底,消息面嘉能可再出Mutanda矿减产消息,2020年-2021年的钴行情能否再次上演,或成为人们的关注点。据SMM分析,一是如上图和上文所陈述的,供应端的格局已发生转变,铜钴矿端单一定价权时代已经转变,此外,印尼镍钴端也值得关注,由于下游终端的价格战日益激烈,三元由于经济性略低,持续受到铁锂挤占,三元前驱企业为保持住终端份额,纷纷布局印尼MHP端项目,从资源端实现降本,并依靠资源优势折价出售三元前驱体,镍钴依旧是钴供应增速最快的板块。全球钴产量已从2020年13.8万钴吨到达2023年的21.7万钴吨。在资源端总体放量不减,未来需求端无大利好支撑的背景下,钴价难以形成大幅反弹预期,并且今年主要是钴盐持续突破底线价格,电钴依赖于国家收购行为,价格和利润相比而言仍较为客观。而2024年,据SMM随着电钴新产能投产,包括寒锐钴业以及一些矿企的代工项目供应增量,如无2023年国家的较大量收购举动,2024年电钴价格或将缩窄与钴盐价差,甚至实现逆转。

唯有在过剩的背景下,钴价在底部波动使得落后产能实现出清,阵痛过后才能迎来新周期。

王聪 021-51666838

张玲颖 021-51666775

于小丹 021-20707870

马睿 021-51595780

杨玥 021-51666856

徐颖 021-51666707

冯棣生 021-51666714

辛鑫 021-51595829

柳育君 021-20707895

吕彦霖 021-20707875

孙贤珏 021-51666757

袁野 021-51595792

林辰思 021-51666836

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved