【SMM分析】年终大盘点之“内卷加重”电解钴

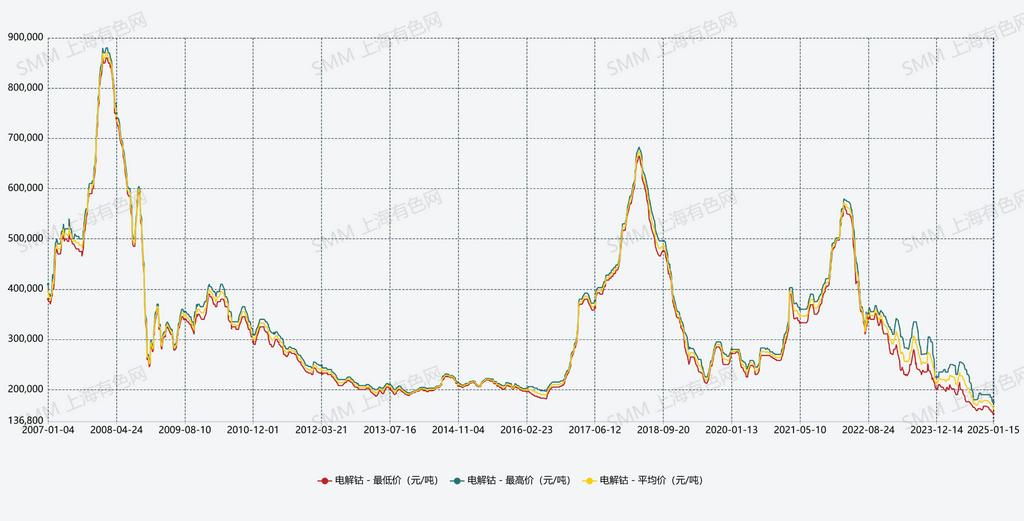

2024年中国电解钴年度均价为20.17万元/吨,同比2023年同期下跌26%。拆开来看:

2024年Q1,由于国内春节假期的影响,市场处于供需双弱的局面。供给端,由于电解钴冶炼厂库存低位,产量维持增量;需求端,节后市场缓慢恢复,但需求量不及预期,整体成交较为寡淡。

2024年Q2,传统“金三银四”需求滞后,市场仅存在部分贸易商有一定的抄底行为;终端实际采购有限,而供给端持续放量,因此电解钴供求关系扭转。此外,由于市场对于后市原料价格看弱,远期成本支撑走弱下,电解钴价格有所下行。

2024年Q3,从供给端来看,由于固定订单的支撑,冶炼厂开工率维持高位。从需求端来看,海外夏休持续,国内需求未见起色,整体市场靠长单需求量支撑。此外,由于新增品牌价格略低于老牌企业产品价格,而终端需求不及预期,市场供大于求局面下,行业内卷加剧,行业价格战持续,导致价格持续有所下行。

2024年Q4,由于今年以来市场产能释放速度过快,需求难以匹配供给增长,因此社会库存持续累库;但由于年末电解钴冶炼厂集中交货,因此电解钴冶炼厂可流通的货源有所减少,挺价心态明显。同时由于下游终端市场仍有部分刚需采购行为,因此或使得现货价格被进一步拉涨。之后年末由于市场产能过剩加重,供大于求下现货价格再度下行。

供给方面:

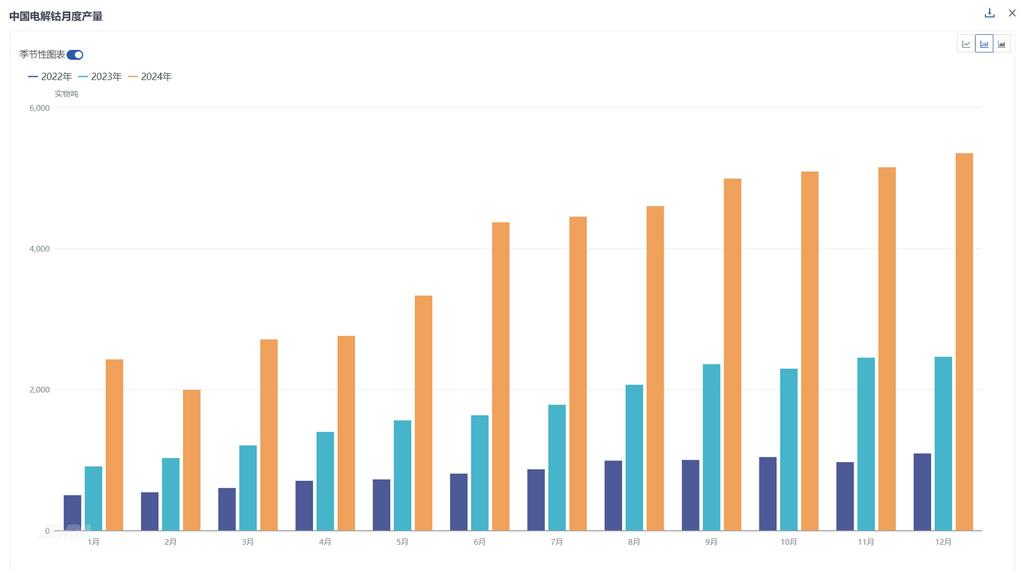

据SMM整理,2024年中国电解钴产量约4.7万金属吨,同比2023年同期增长123%。近年来,受利于军工、航空航天等发展,中国电解钴产能逐步释放。截至2024年年底,预计国内电解钴产能超7万吨,同比2023年增幅超120%。纵观2024年全年来看,由于国内钴盐需求较为集中,利润微薄或接近亏损;因此吸引部分钴盐企业转产电解钴;其次由于电解钴在钴系产品中利润尚可,因此吸引许多新增产能进入市场,使得2024年产量环比增加明显。

需求方面:

电解钴主要下游应用于高温合金方向,受利于中国航空领域发展迅速以及军工方面需求的拉动,为钴基高温合金市场带来一定的增量,预计2024年整年需求量明显提升。此外,金属钴同样可以应用于磁材市场,主要以钐钴磁材需求为主。2024年由于钐钴永磁材料主要应用于通讯基站、高温电机等特种电机,市场仍具有一定发展潜力。

综合供需方面来看:

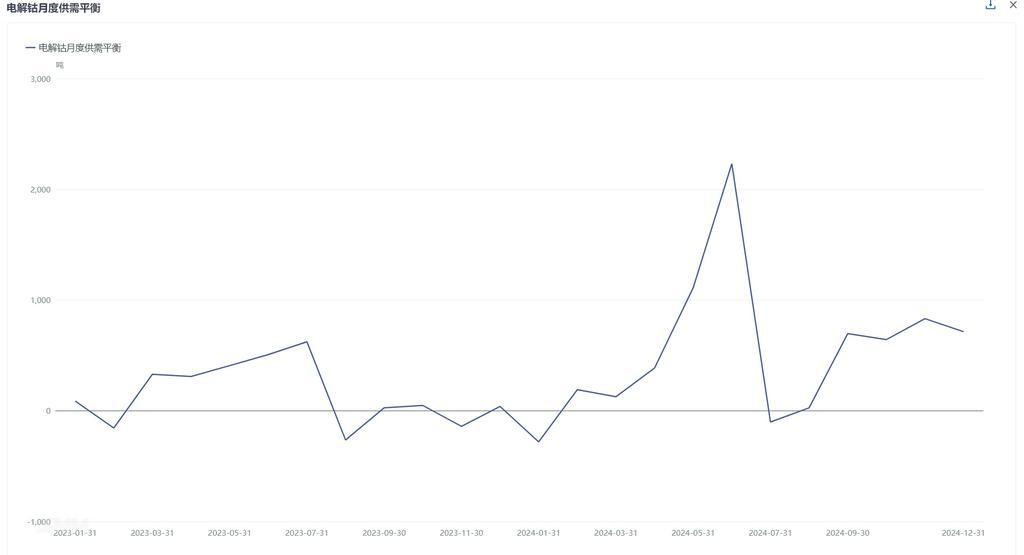

2024年一季度,从供给端来看,受国内春节以及行业需求淡季的影响,综合导致电钴产量减少明显。需求端为季节性淡季,或于3月开始有所恢复。但由于社会库存较多,因此价格反弹力度不大。

2024年二季度,从供给端来看由于电解钴仍有盈利空间,导致新增产能释放以及爬坡延续,电解钴产量维持增量。从需求端来看,高温合金及磁材方面需求恢复不及预期,传统“金三银四”的需求有所滞后。综合供需来看,由于电解钴过剩局面拉大,二季度电解钴价格下行速度加快。

2024年三季度,由于传统行业需求较为固定,需求增量空间较为有限;但由于今年下半年超预期的固定交付量,导致其他需求增量较多,因此三、四季度需求较一、二季度增量明显。与此同时,由于市场产能释放速度较快,但需求难以匹配供给增速,因此供大于求下,现货价格维持下行。

2024年四季度,由于今年以来市场产能释放速度过快,需求难以匹配供给增长,因此社会库存持续累库;但由于年末电解钴冶炼厂集中交货,因此电解钴冶炼厂可流通的货源有所减少,挺价心态明显。同时由于下游终端市场仍有部分刚需采购行为,因此或使得现货价格被进一步拉涨。之后年末由于市场产能过剩加重,供大于求下现货价格或再度下行。

展望2025:

预计2025年之后,由于电解钴供应过剩,因此除个别主流品牌仍有钴盐转产或新增产能计划外,其余企业暂无新增计划,预计远期电解钴市场开工率或将下行,以消化库存为主。此外受制于原料过剩的影响,电解钴产量或维持高位。需求端下游需求虽有增量,但供给远大于需求,因此过剩局面或将维持,电解钴国内现货价格及出口价格或均将有不同幅度的降幅。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

于小丹021-20707870

周致丞021-51666711

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved