【SMM分析】2025年三元行业年度回顾与2026年展望

2025年临近尾声,下半年因新能源汽车补贴退坡预期引发的需求前置,推动国内三元动力市场表现超出预期,最终带动全年国内三元正极产量实现约19%的同比增长。然而,在原材料价格剧烈波动、下游客户掌握定价主导权且议价态度强硬的行业背景下,三元正极生产厂商的盈利空间依然承受巨大压力。本文将从供需、价格、进出口、产能扩张以及产品型号五个维度,综合回顾2025年三元前驱体及三元材料市场表现,并对2026年市场发展趋势进行展望。

一、供需回顾

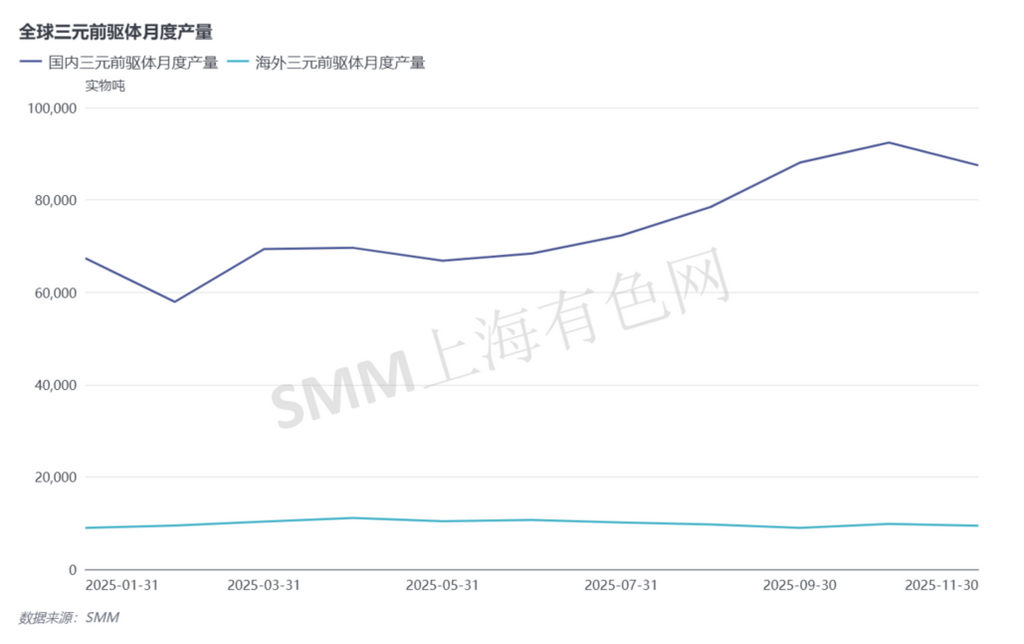

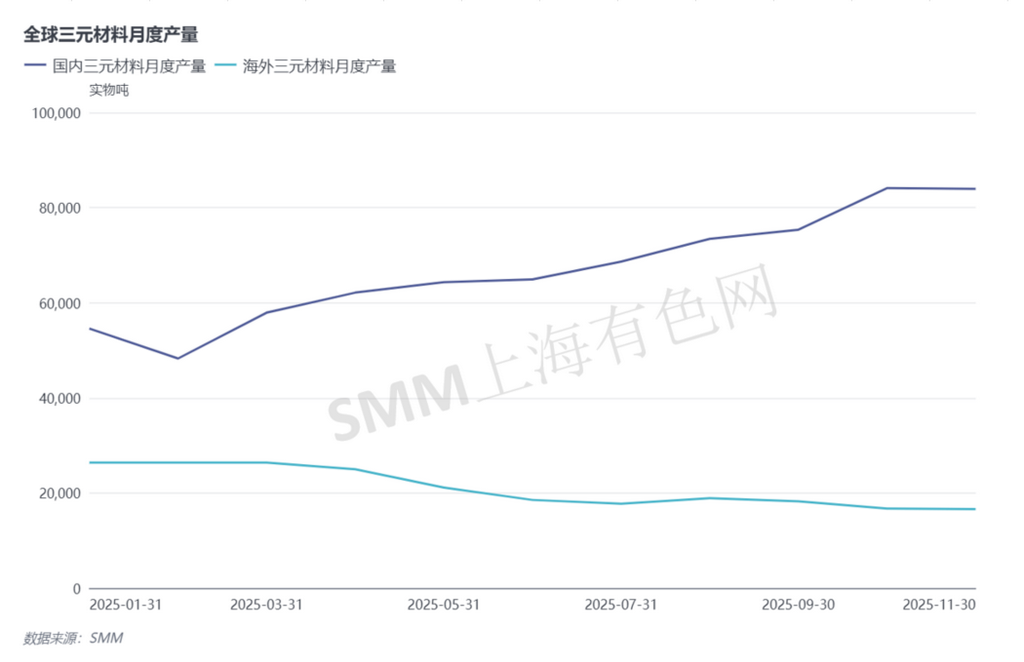

2025年,国内三元市场需求呈现年初至年末逐步增长的趋势。一季度受传统淡季影响,市场整体平淡,3月起在硫酸钴价格上涨带动订单前置的推动下,生产逐步恢复。进入下半年,为迎接“金九银十”传统备货旺季,行业排产持续爬升;叠加2026年部分新能源汽车补贴政策面临退坡,需求进一步前置,推动三元需求在四季度初达到全年峰值。进入四季度末,随着旺季结束、前置需求释放完毕,叠加厂商年末主动控制库存,下游提货节奏放缓,排产随之走弱。

在全年原料价格波动较大的背景下,三元前驱体和三元材料生产商普遍采取以销定产策略,基本不多备库存。在原材料价格快速上涨期间,下游客户通常会加快采购节奏,推动产量短期增长。尤其四季度初,三元前驱体和三元材料产量增速明显加快,库存水平也呈现逐月累积态势。当前市场已进入主动去库阶段,此趋势预计将持续至2026年初。随后,为春节备货可能将带动市场再次进入阶段性累库。

二、价格走势

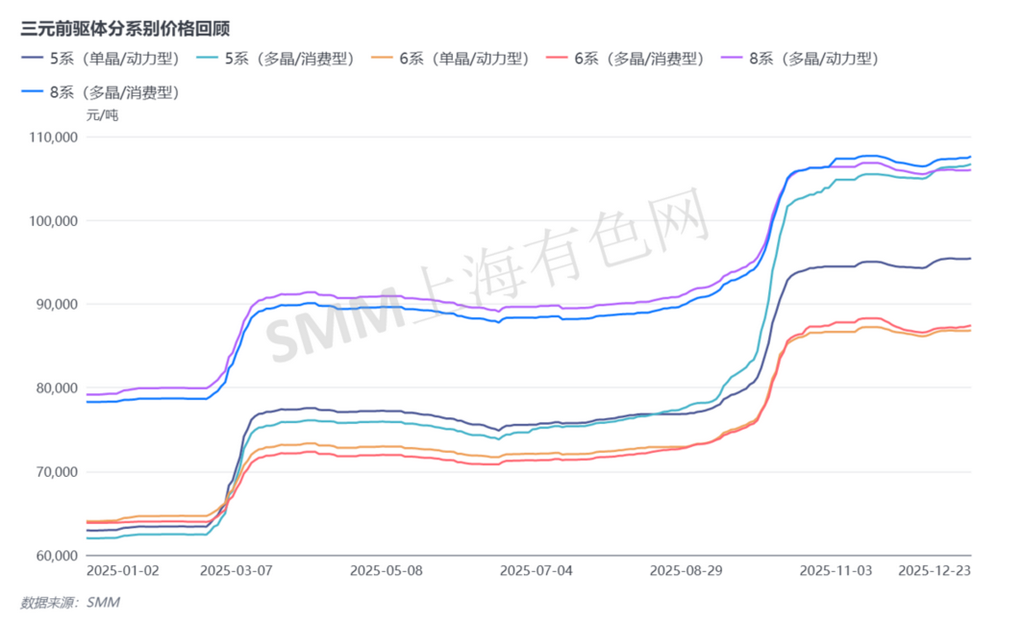

1. 三元前驱体

2025年,国内三元前驱体价格整体呈现分阶段上行走势。年初,受刚果(金)钴出口禁令影响,硫酸钴价格快速上涨,直接推动前驱体价格上行。年中,市场需求平淡,原材料价格稳定,前驱体价格随之进入平台期。进入下半年,出口政策再次拉动硫酸钴价格上涨,同时硫酸镍因供应紧张价格攀升,共同推动前驱体价格于三季度末重回上行阶段。12月,尽管市场需求有所回落,但在硫酸钴价格仍有支撑的背景下,前驱体价格仍维持坚挺。

进入2026年,前驱体行业的折扣与加工费预计变动有限,价格将继续主要由原材料成本驱动,在硫酸钴供应紧张的预期下,整体价格预计将维持在高位区间。

长期来看,三元前驱体市场将面临价格下行压力。随着硫酸镍供应走向宽松、硫酸钴在印尼新增产能冲击下供应格局转向过剩,主要原材料成本支撑将减弱。同时,行业产能过剩、竞争激烈且增长空间有限,前驱体厂商定价权薄弱,预计长期价格将趋于偏弱运行。

从材料系别来看,5系前驱体因受硫酸钴高价影响,预计将长期缺乏成本优势,其市场份额呈下降趋势;相比之下,中高镍前驱体凭借更优的成本结构,预计将长期保持显著价格优势。

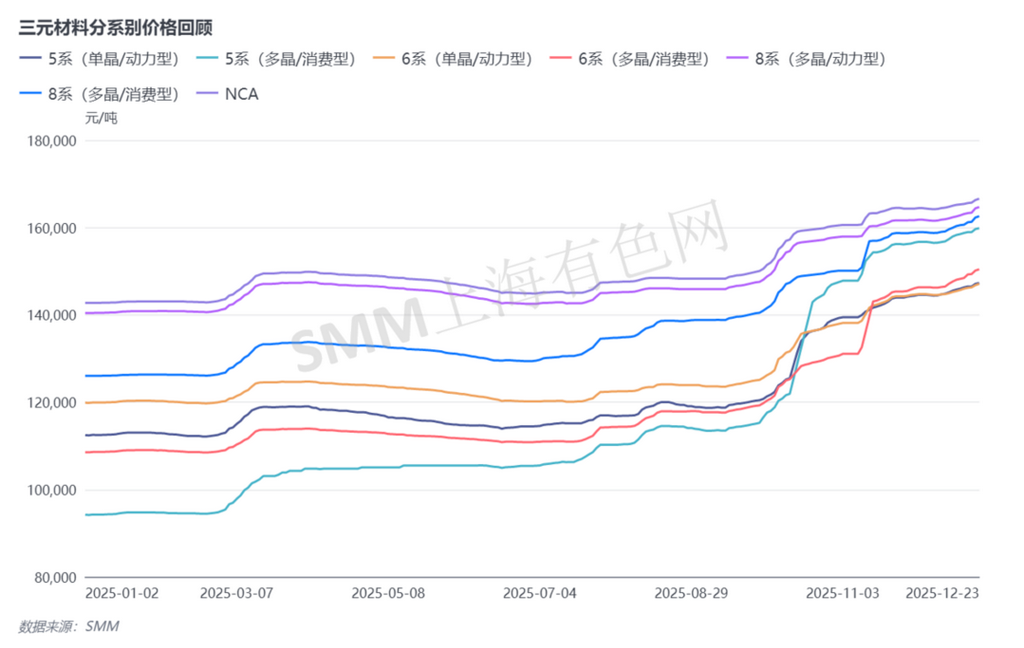

2. 三元材料

2025年,SMM三元材料价格整体呈现“上半年小幅波动,下半年快速冲高”的运行特征。从全年商务条件看,折扣系数与加工费变动有限,价格波动主要受原材料成本驱动。

上半年,硫酸钴价格在3月受刚果(金)钴出口禁令事件催化快速上涨,显著推高三元材料的生产成本与市场价格。年中阶段,受碳酸锂与氢氧化锂价格回调影响,三元材料价格相应走弱。进入下半年,伴随三元市场需求逐步转强,各主要原材料价格普遍进入上行阶段。其中,硫酸钴受相关政策预期及供应紧张影响再次快速冲高,推动三元材料价格同步抬升。

从各系别材料表现来看,中低镍材料因硫酸钴占比高,受钴价上涨影响最为显著。5系三元材料价格持续攀升,并在10月时超越6系的价格。成本压力促使部分厂商将5系材料需求转向更具成本优势的6系材料,从而进一步巩固了6系在国内三元市场的主导地位。12月,虽三元市场需求预计有所回落,且硫酸镍价格仍具下行空间,但在硫酸钴居高不下和锂盐强势上涨的背景下,三元材料有较大上涨空间。

2026年,三元材料价格预计将维持相对高位。硫酸镍虽有成本支撑,但在需求增量有限和行业价格竞争下预计偏弱运行;硫酸钴受刚果(金)政策影响供应持续紧张,价格将居高不下;锂盐新增产能投放可能边际缓解供应,但受动力与储能需求支撑,预计仍将维持高位。

从材料系别看,价格走势将继续分化。中低镍材料受硫酸钴高价影响,明年价格可能仍高于6系,但长期将随钴供应缓解而承压下行;中高镍材料凭借综合优势,预计长期持有成本竞争力;高镍材料则随技术成熟,其加工费具备下降空间。

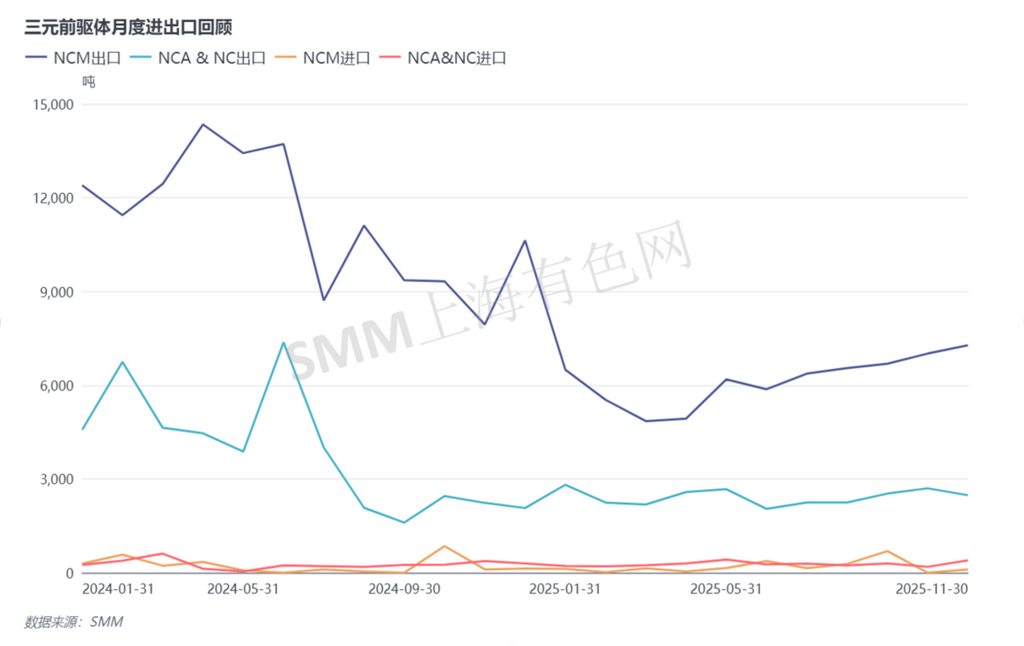

三、进出口

1. 三元前驱体

我国作为全球最大前驱体生产国,2025年出口却面临显著下滑,总出口量预计约为10.36万吨,同比下滑43%。各型号(NCM, NC, NCA)出口量均大幅下降。下滑主因是海外部分市场补贴退坡导致需求走弱,以及在地缘政治与贸易政策不确定性下,海外厂商加速供应链本土化,以自建产能部分替代进口。

与此同时,受益于国内生产的显著优势,前驱体进口需求持续低迷,2025年总进口量预计仅为0.55万吨,同比微增2.66%,且以NCM和NC为主。长期看,尽管存在产能外移趋势,但我国在前驱体技术、质量与成本上的综合优势,将保障出口订单长期占据重要地位。

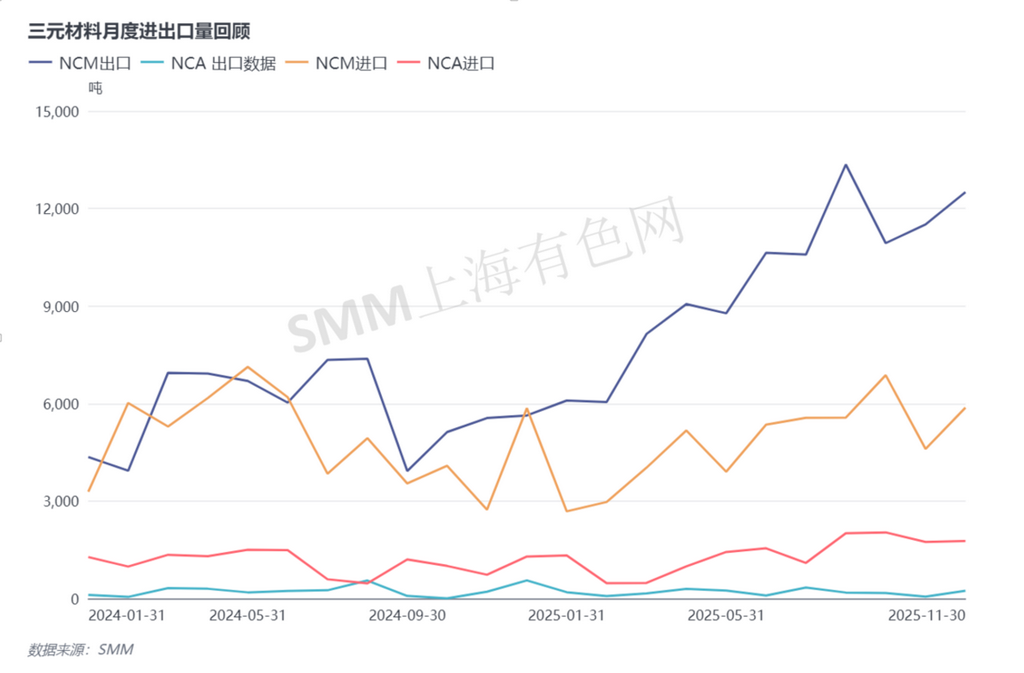

2. 三元材料

与前驱体走势相反,2025年我国三元材料出口预计实现66.3%的强劲同比增长。增长主要源于:第一,部分海外订单因成本压力从韩国等地转移至国内;第二,海外新电芯厂投产为国内正极厂带来增量订单;第三,国内厂商承接了部分海外工序代工。进口方面则表现平稳,全年预计微增2.33%,其中NCA进口的增长主要来自海外电芯厂在华基地的需求。

四、产能扩张

1. 三元前驱体

2025年,国内三元前驱体产能预计将达到210万吨,约占全球总产能的80%,行业平均开工率约为43%。目前,国内产能过剩问题突出,在行业整体增速趋于放缓的背景下,未来国内新增产能预计将非常有限。

受贸易政策等因素影响,越来越多国内前驱体厂商正加快出海布局,以规避政策风险、贴近海外市场,或将国内过剩产能逐步向海外转移。同时,海外三元前驱体企业也在积极推进自身产能的布局与扩张,推动供应链本地化,降低对中国供应商的依赖。在此趋势下,未来三元前驱体的新增产能预计将主要集中于海外地区。

印度尼西亚凭借其本土镍资源优势,成为多家三元前驱体厂商产能布局的首选地。多家企业已在印尼规划一体化产业项目,一方面可充分利用本地原材料供应,另一方面也有助于在贸易政策和国际局势多变的背景下,为国内厂商构建稳定可靠的供应链支持体系。

2. 三元材料

2025年,国内三元材料产能预计将达到185万吨,占全球总产能的61%。展望未来,我国仍将长期保持全球最大三元材料生产国的地位。然而,当前国内产能过剩问题较为突出,预计2025年行业平均开工率仅为45%。在市场竞争日趋激烈、市场增长空间受限的背景下,国内三元材料产能进一步扩张的可能性已十分有限。

从全球范围看,各主要三元正极生产商的产能布局正呈现“全球化扩张、海外转移、供应链本地化”的显著趋势,其中欧洲成为众多厂商产能扩张的首选地。这一趋势的形成主要基于两方面原因:一方面,多家电池企业在欧洲已布局本地化电芯产能,临近建设正极材料厂有利于深化产业链协同,并更贴近欧美终端市场;另一方面,海外建厂有助于企业应对贸易政策变化,规避相关风险,并能更灵活地响应本地市场需求。

然而,海外布局也面临诸多挑战,包括严格的环保要求、较长的项目建设周期以及较高的生产成本,这些因素在三元材料厂商的战略规划中同样不可忽视。

五、产品型号

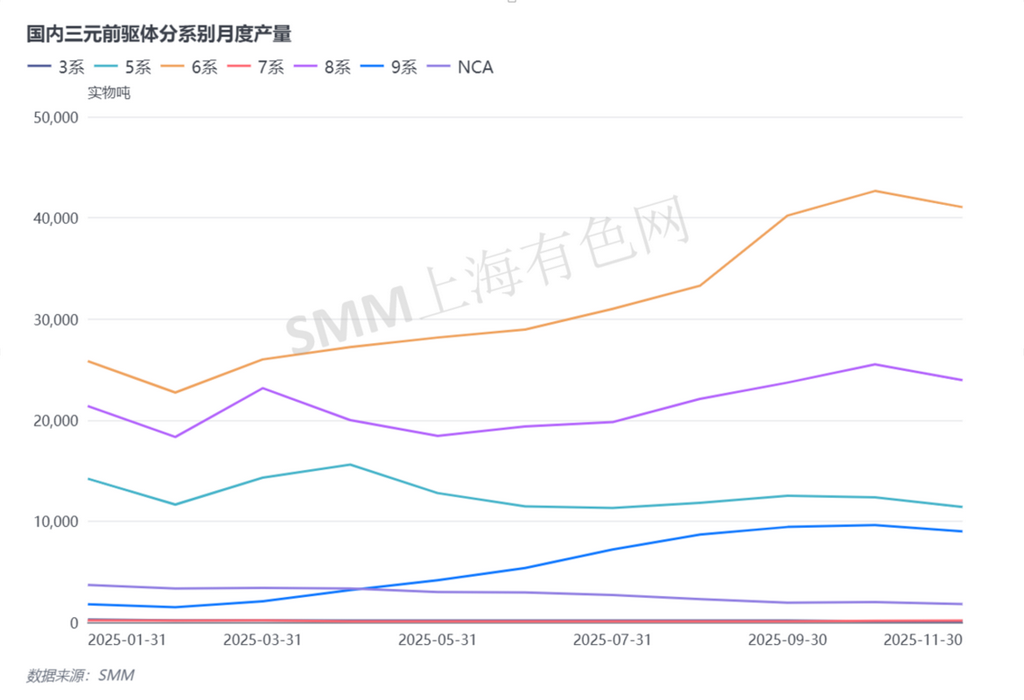

从材料系别结构来看,中高镍与高镍材料预计将成为未来并行发展的两大技术路线。

- 中高镍材料(6系):2025年在高钴价背景下,凭借优异的成本与性能性价比实现快速放量,已在国内动力市场确立主流地位。预计6系前驱体占国内产量的43%,6系材料占35%,未来主导地位将延续。

- 高镍材料(8系及以上):在高端应用领域具备不可替代性。2025年,8系和9系前驱体预计分别占国内产量的29%和8%,对应材料占比分别为28%和11%。未来,低空经济、大圆柱电池、半固态电池等新兴领域将成为高镍材料增长的核心驱动力,其市场份额有望持续提升。

- 中低镍材料(5系):受高钴价冲击最为严重,成本劣势凸显。其市场份额从2024年的24%迅速下滑至2025年的17%,需求正持续向6系转移。未来,5系材料在三元动力市场的空间将非常有限,主要局限于部分中低端应用。

2025年,中国三元材料行业在需求前置拉动下实现了产量增长,但激烈的竞争与成本压力持续侵蚀利润。行业结构持续变化:产能布局走向全球化,技术路线向中高镍与高镍加速集中。2026年,成本驱动定价、产能海外扩张、产品结构升级的趋势将延续。虽然长期面临产能过剩与价格压力,但在新能源汽车对高能量密度的持续追求以及新兴应用领域的开拓下,三元材料仍将在全球电池技术版图中占据不可或缺的地位。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved