中国磷矿资源分析 规划产能巨大而品位一般【SMM分析】

要点:中国磷矿资源集中云贵川鄂,平均品位16%-17%,富矿不足10%。规划产能3.68亿吨/年,受政策、安全环保及矿山到期制约,2025年底有效产能仅1.30亿吨,预计2030年缓慢升至2亿吨。下游磷肥占55%,工业磷酸15%,黄磷7%,新能源占比约8%且持续增长。战略地位从粮食安全延伸至新能源供应链。

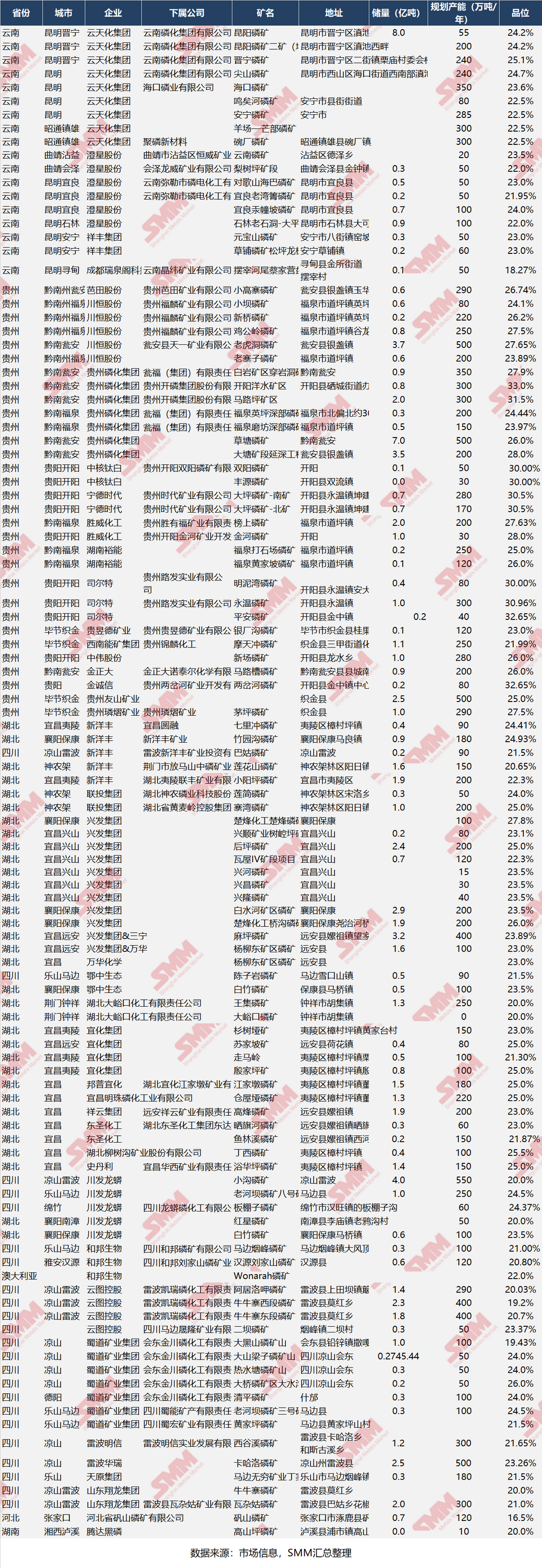

四省:中国磷矿资源排名前列,资源分布在云贵川鄂四省。

高低:国内磷矿产能方面是规划产能巨大,而磷矿的品位中低,五氧化二磷含量在20%以内居多,品位低。

一、 品位之困加紧:富矿稀缺倒逼产能高质量释放

我国磷矿资源储量位居世界前列,富矿少、贫矿多。公开数据显示,我国磷矿平均品位仅在16%至17%左右,远低于全球30%的平均水平,且近90%为中低品位矿,高品位(>30%)富矿储量不足总储量的10%。

此资源特点决定了我国磷矿开采和洗选成本高昂,对环保和安全的要求极为严苛。

国内磷矿规划设计总产能高达3.68亿吨/年,有大半的产能在规划、建设中。截至2025年底,实际在产的有效产能仅为1.30亿吨/年。

受国家政策对战略性资源的保护性调控、日益趋严的安全环保红线,以及部分老矿山开采年限到期等多重因素影响,新增产能难以集中爆发,既有产能也面临更新置换甚至退出的压力。

预计到2030年底,有效产能将缓慢爬升至2亿吨/年,这种缓慢释放的态势将进一步加剧短期的供需紧平衡。

二、战略地位跃升:粮食的粮食和新能源的钱包

磷矿作为不可再生的战略性非金属矿产,其战略价值已远超传统农化领域。

一方面,它是磷肥的核心原料,农作物生长必不可或缺的养分——农作物的粮食;磷资源也是农业、除草剂的核心原料,直接关系国家粮食安全。

另一方面,在能源结构转型背景下,磷矿成为电池材料如磷酸铁锂正极材料和电解液原料等材料的关键上游来源。是储电钱包的核心原材料,关乎新能源汽车及储能产业的供应链安全。

农业刚性底盘和新能源增量,为磷矿石价格提供了强支撑。以30%品位为基准,在供需偏紧格局下,磷矿石价格大概率将维持在千元/吨以上的高位区间运行。

三、下游需求变革:传统磷肥托底,新能源材料与精细化工“抢矿”

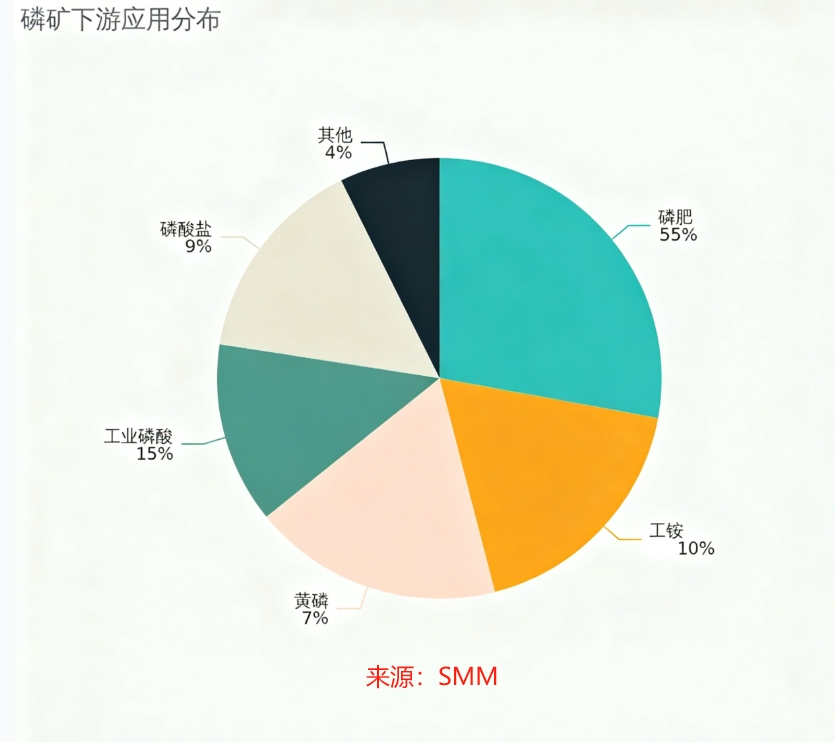

按下游直接产品分:磷矿肥、黄磷、湿法磷酸。

当前我国磷矿石下游消费结构正经历深刻分化,其中分类六大板块:

磷肥:磷肥55%,从湿法磷酸农业刚需底盘稳固。综合来看,结合工铵用量,应用在磷肥的磷资源超过60%。

工铵:10%,应用在冲施肥和新能源行业。

工业磷酸:15%,净化湿法磷酸,应用在化工和新能源行业。

黄磷:7%,用于化工、热法磷酸等领域。

磷酸盐和磷酸钙:9%,工业、食品、饲料等领域。

其他:4%

据SMM数据,在新能源提升到8%左右,且在近几年占比持续增加。

结论:中国磷矿“高规划、低有效”格局难改,品位劣势推高成本,下游刚需与增量并存,预计磷矿石价格将长期维持千元/吨以上高位运行。

说明:对本文中提及细节有任何补充,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved