【SMM分析】预期落空与现实的“拉扯”:2026上半年钴市场震荡偏弱,去库难抵回收洪流

一、2026H1年刚果(金) 出口配额政策:从宽松过渡到规范化

|

时间 |

主要政策 |

|

2026年1月 |

ARECOMS允许2025年第四季度的钴出口配额延续至2026年3月底 |

|

2026年3月 |

财政部、矿业部规范出口氢氧化钴金属含量检测偏差的管控措施 |

|

2026年4月 |

ARECOMS允许2025年第四季度配额延续到2026年4月底,2026年一季度配额延续到2026年6月底 |

|

2026年6月 |

ARECOMS将2026年上半年未使用配额收回 |

2026年上半年,刚果(金)政府逐步推动钴出口配额制度的规范化运行。初期,由于审批流程与标准尚不完善,配额发放效率偏低,政府允许矿企将未使用额度向后延期。随着流程趋于成熟,政府逐步缩短延期期限,并于6月底正式宣布收回上半年所有未使用的配额。刚果(金)政府尚未明确下半年配额的结转规则,市场存在两种预期路径:其一,参照一季度与二季度的操作,按季度结算,季度内月度配额可灵活流转;其二,回归2025年配额细则文件的原定标准,按月结算,严格禁止跨月结转。该政策的不确定性仍是下半年供给端重要变量。

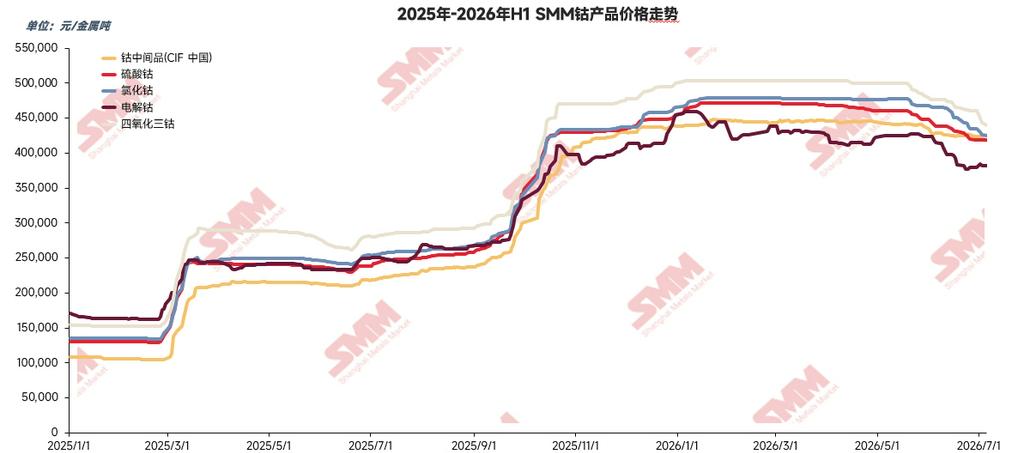

二、钴产品价格:预期落空,震荡阴跌贯穿上半年

2026年初,市场普遍预期配额制将导致供应持续收紧,钴价具备上涨基础。但实际走势截然相反,各钴产品换算为金属吨价格整体呈震荡走弱态势。

1月,电解钴在资金获利了结、宏观情绪转弱及基本金属普跌等多重因素拖累下,冲高后快速回落,随后长期持稳于相对低位。其他钴产品因原料成本支撑较强,未现明显下跌,但上行乏力,进入横盘状态。

2—3月,受利多消息提振,电解钴价格曾短暂回升,但随即受内外盘套利行为、终端补库需求低迷及资金面压制影响,再度步入阴跌通道。下游企业维持极低原料库存,仅按需采购。钴盐市场分歧加剧:上游看涨挺价,仅部分资金紧张企业让利出货;下游无订单支撑,拒绝高价采购,市场成交清淡,价格整体持稳但方向偏弱。

4—5月,下游排产及订单表现持续弱于预期,加之多数企业原料库存相对充足,采购意愿低迷,仅偶有低价小单成交。供给端,多数冶炼厂因高原料成本坚持挺价,但部分回收冶炼厂及贸易商迫于资金压力降价出货,价格缓慢阴跌。

6月,市场延续阴跌,各产品价格重心进一步下移。电解钴终端需求不振,叠加部分企业面临中报业绩与资金回笼压力,持续在现货及盘面抛货,价格承压明显。钴盐端受下游三元前驱体及四氧化三钴排产走弱影响,采购维持刚需且压价严重,成交重心持续下滑。钴中间品在矿企挺价与国内冶炼厂采购低迷的博弈中小幅走弱,跌幅小于钴盐,冶炼利润进一步被压缩。

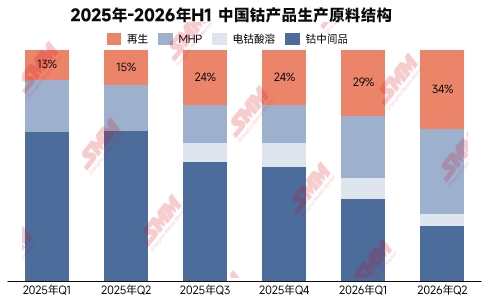

价格下跌的核心逻辑在于供需错配:一方面,原生原料虽紧缺,但回收端供给大幅增长。SMM数据显示,2025年6月中国回收钴盐产量(含电芯厂自循环)仅约2000~2500金属吨,而2026年6月已跃升至约4000~4500金属吨,有效弥补了中间品缺口。回收在钴原料生产结构中的占比从2025年一季度的约13%提升至2026年二季度的约34%。另一方面,需求表现疲软,SMM统计2026年钴酸锂产量预计环比下降22%,下游按需采购、去库缓慢,此前市场期盼的补库行情始终未现。供需错配下,钴市场长期维持买方主导,价格缓慢走弱。

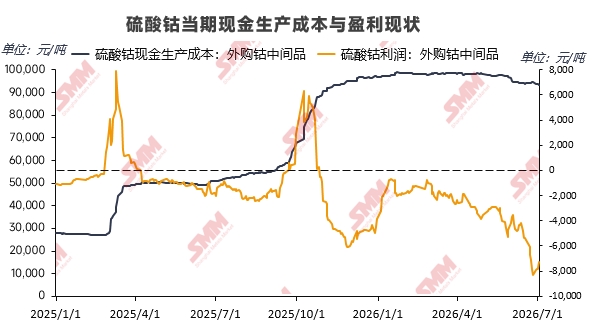

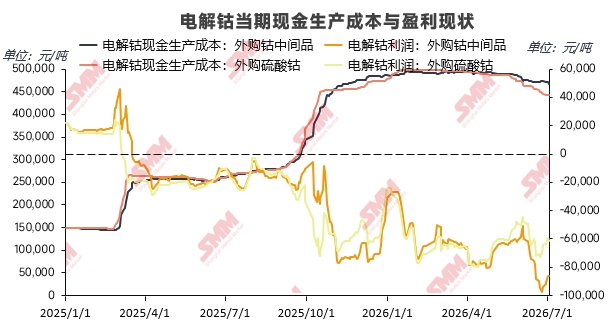

三、中国钴产品冶炼利润:分化加剧,全线步入亏损区间

2026年上半年,各钴产品利润在2026年1月短暂冲高后显著分化,此后多数路线陷入深度亏损:

硫酸钴:1月下旬至3月,下游补库结束后采购意愿走弱,市场进入博弈僵局,成交有限,硫酸钴与中间品价格相对平稳,利润仅受汇率及情绪扰动,在小幅亏损区间震荡。4—6月,部分冶炼厂及贸易商资金压力加大,让利出货,硫酸钴进入阴跌通道,生产利润持续压缩。截至6月底,外购中间品路线的硫酸钴亏损幅度扩大至约8000元/吨,冶炼厂除执行长单外,散单生产意愿极低,部分企业持续减停产。

电解钴:1月中旬起,受资金了结、宏观走弱等因素影响,电解钴价格冲高回落,利润持续压缩。2—3月虽有短暂反弹,但受套利、需求不及预期等压制重回跌势。4月起,部分企业做多估值偏低的国内电解钴盘面,现货价格有所恢复,但冶炼端仍处深度亏损。5—6月,外购中间品及外购硫酸钴两条路线的现金生产成本均稳定在45~50万元/吨区间,而现货价格因终端疲软及贸易商继续了结缺乏上行驱动,最大亏损幅度接近10万元/吨,行业经营压力显著。

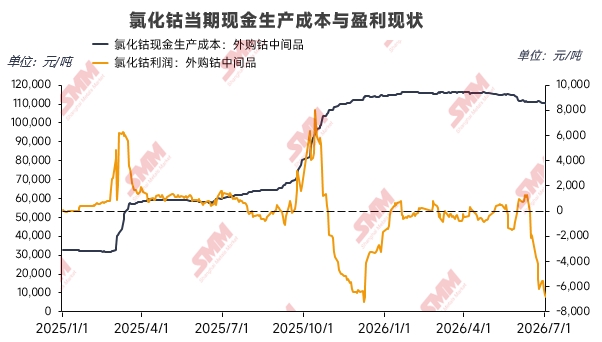

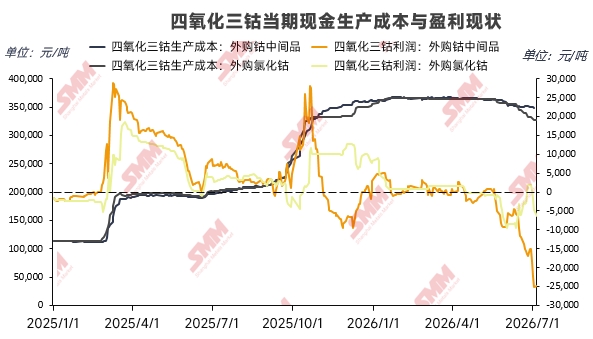

氯化钴与四氧化三钴:5月前,下游对高价接受度低,市场相对平静,价格持稳,利润仅受汇率小幅扰动。5—6月,中间品原料价格依然坚挺,但部分氯化钴及四氧化三钴企业迫于现金流与业绩压力降价出货,利润大幅下滑。其中四氧化三钴下游需求更弱,降价幅度超过上游氯化钴,导致其外购氯化钴路线的利润亦明显收窄。

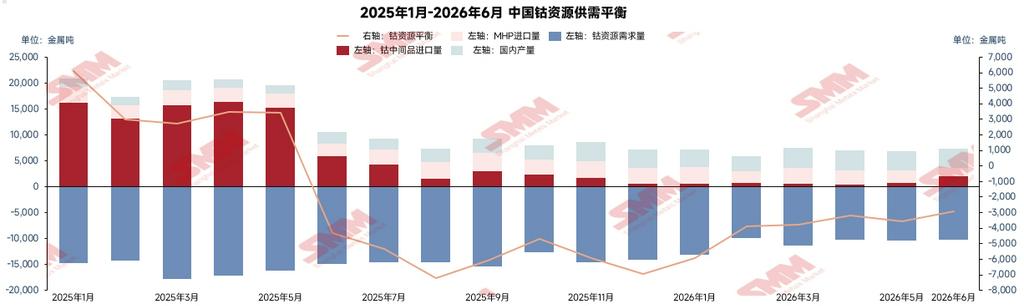

四、中国钴资源供需平衡:去库延续,但幅度放缓

上图展示了2025年1月到2026年6月中国钴资源的供需平衡,2026年上半年,中国钴资源市场仍处于去库通道,但去库速度逐步放缓:

中间品进口:刚果(金)虽于2025年10月中旬即宣布配额出口政策,但因审批流程滞后,2026年上半年中国中间品实际进口量预计仅约5000余金属吨(其中6月约2000金属吨)。

MHP进口:今年2月中东地缘冲突引发硫磺供应危机,印尼MHP湿法项目新投产推迟,现有项目产量下滑,预计2026年全年中国MHP进口量仅约1.5万金属吨。

本土生产:在原料紧缺背景下,企业利用回收料的意愿较高,上半年中国本土产量(含国产矿及回收)约2.1万金属吨。

冶炼需求:受原料短缺及多数产品成本倒挂影响,大量冶炼厂减产或停产,上半年钴冶炼需求约6.5万金属吨。

综合测算,上半年供需缺口约2.3万金属吨,去库趋势未改,但边际力度已显著弱于2025年下半年。

五、下半年展望:供应回升预期较强,但亦存变数

供给端,下半年存在多重增量预期:电芯企业高排产将产生大量产间废料,回收产量仍有提升空间;霍尔木兹海峡危机虽未完全解除,但硫磺运输已缓慢恢复,印尼湿法冶炼厂MHP产量有望回升,中国进口量将随之增加;此外,2025年四季度及2026年上半年积累的配额将逐步到港,中间品进口量亦将缓慢恢复。

需求端,随着原料供给改善,钴盐冶炼厂将逐步复产,甚至部分长期停产的电解钴冶炼厂也可能重启。但在终端需求整体偏弱的背景下,预计需求增量难以消化新增供应,市场可能重回累库格局。

需重点关注两大不确定性因素:

回收增量可持续性:上半年回收高产主要得益于高经济性,大量冶炼厂增加海外黑粉进口及本土废料库存使用。但近期各类钴盐价格跌幅快于原料,回收冶炼利润已有所下滑,若黑粉进口量回落,回收供给可能不及预期。

矿企挺价与流通量控制:当前矿企挺价意愿仍强,若其通过控制流通量来维持价格,中国中间品实际到港量可能低于当前市场预期,从而延缓累库节奏,甚至再度收紧供需平衡。

总体而言,2026年下半年钴市场供需博弈将更加复杂,供应回升方向较为确定,但幅度和节奏受政策、地缘及企业行为多重扰动,需求复苏则依赖终端订单的实际回暖。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved