【SMM分析】分时电价大变革!告别“统一定价”,开启“市场分级”新阶段

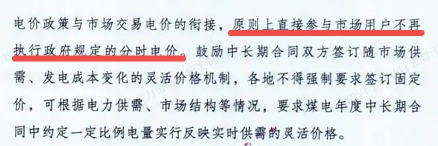

“原则上,直接参与市场交易的电力用户,不再执行政府制定的分时电价。”

近日,根据内蒙古新能源网发布的:国家发改委、能源局《关于做好2026年电力中长期合同签约履约工作的通知》一文中的这句话,正在全国电力市场掀起一场静默而深远的变革。过去几十年来全国统一的尖峰平谷电价时段和固定价格浮动比例即将成为历史。

此次改革的本质是定价权的转移与定价方式的多元化。分时电价机制本身被保留,但其形成方式从“政府制定”转向“市场形成”。核心变化在于:“政府制定的固定分时电价”将原则上不再适用于直接参与市场的用户。 取而代之的,是由发、用电双方通过中长期合同协商确定的、更贴近实际成本与供需的“市场分时电价”。

一、从“统一定价”到“分级定价”:市场将提供多元选择

过去的电价模式是标准的“统考”:全省(区、市)执行同一张分时电价表,所有工商业用户在相同的时段面临相同的价格浮动。这种模式简单、透明,但无法反映不同行业、不同用电特性的成本差异。而新政策则标志着定价机制进入“分级分类”新阶段。未来,电力价格的形成将主要分为三个层级:

- 批发侧形成基准:在电力批发市场(包括中长期和现货市场),发电企业与大型用户/售电公司通过交易,形成不同时段的分时电价基准。

- 零售侧协商传导:售电公司以批发市场价格为基准,与终端用户协商确定零售价格。售电公司根据用户用电规模、负荷曲线和风险偏好,设计出几类不同的标准化套餐或合同模板供用户选择。

- 保障性兜底服务:对于暂未进入市场的用户,或作为市场化的兜底,电网企业将继续提供保障性供电服务,其电价仍将基于政府定价原则。

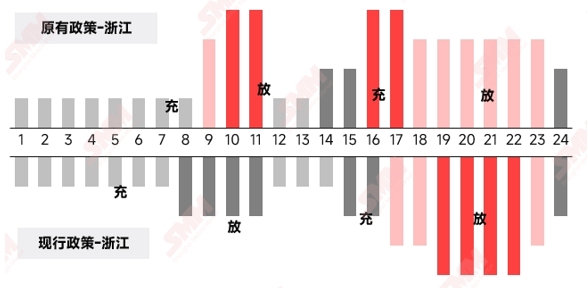

这一变化的市场效应,在已先行取消政府固定分时电价的浙江省,得到了最直观的验证。其负荷曲线的结构性变化揭示了更深层的市场逻辑:电力用户正跟随真实的价格信号,从“机械执行”转向“精准响应”。

如上图所示,旧的行政性分时电价塑造了“两峰两谷”的刻板负荷模式。而在新的市场化机制下,用户自发性地进行了负荷转移:

- “午峰”消失:原有的上午9-11点早高峰被显著削平,这表明该时段的市场价格信号已不足以支撑大量集中用电,用户将部分可调节负荷移出。

- “晚峰”凸显:晚上19-22点的负荷高峰变得更为尖锐、突出,这真实反映了该时段是电网供需最紧张、电力边际成本最高的“真正尖峰”。

这一转变具有双重含义:

- 对系统而言:负荷曲线更真实地反映了系统实际的供需紧张程度,有利于电网更精准地进行规划与调度,提升运行效率。

- 对工商业储能而言:这直接宣告了基于固定“两充两放”套利模式的终结。新的曲线形态意味着,储能必须从刻板的“时钟调度”转向基于实时或日前价格信号的“价值调度”。其运营策略需聚焦于在真正的价格尖峰时段(如凸显的晚高峰)放电,并可能在白天价格低谷或为系统提供调频等辅助服务时充电。项目的收益模型,从此必须建立在精准的市场预测和灵活的运营策略之上。

二、市场并非“法外之地”:多重“安全阀”确保平稳过渡

面对更加波动的电价前景,企业最关心的是:“我们会不会像美国得州用户一样,收到无法承受的‘天价账单’?”这种担忧指出了市场化改革的核心挑战。2021年得州寒潮期间,由于其市场设计缺陷和缺乏足够的缓冲机制,批发市场价格被长时间锁定在每兆瓦时9,000美元的系统上限,导致灾难性的财务后果。而中国的电力市场化改革充分汲取了国际教训,设有多重“安全阀”:

- 中长期合同“压舱石”:政策强制要求煤电企业年度中长期合同电量不低于上年上网电量的70%,为用户锁定了大部分电量的成本基准,隔离了现货市场的极端波动。

- 价格风险管理工具:鼓励合同约定与煤炭价格等联动的浮动条款,并探索引入金融避险工具。

- 信用与监管体系:严格的合同履约监管和信用评价体系,将遏制投机并维护市场秩序。

三、售电公司:从“躺赢”到“能源管家”的生死转型

对全国售电公司而言,这次改革不亚于一场行业洗牌。过去靠信息不对称赚取固定差价的模式将彻底终结。传统售电公司的盈利模式很简单:以较低价格从发电企业购电,再以固定较高价格售给用户,赚取稳定价差。新机制下,批发侧电价将随煤价、天气、新能源出力等因素实时波动。如果售电公司仍签固定价格零售合同,一旦遇到批发价大幅上涨,就会陷入“高价买电、低价卖电”的亏损困境。风险管理能力将成为售电公司的核心竞争力。

而未来成功的售电公司必须具备三大能力:精准预测电价走势、设计个性化用电方案、运用金融工具对冲风险。那些只会“低价抢客”的公司将被淘汰,而能够提供综合能源服务的公司将迎来发展机遇。

四、光储投资商:从“固定收益”到“市场化运营”的价值重估

对于光伏和储能投资者,这次改革意味着项目估值逻辑的根本性重构。基于政府固定峰谷价差的“确定性收益模型”宣告失效。新的游戏规则是:电力的价值完全取决于它被发出或使用的“时刻”在市场上的价格。光伏中午大发时可能对应市场低谷价,而储能的充电成本与放电收益将每日随市而变。

这倒逼投资方必须从“资产持有者”转变为“资源运营者”。项目的成功不再仅取决于初始投资成本,更取决于全生命周期的市场化运营能力——能否在最合适的时间充放电、能否参与辅助服务市场、能否与用户共享节能收益。

五、电力用户:从“被动接受”到“主动选择”的角色升级

对所有工商业电力用户来说,最大的变化是从价格接受者转变为价格响应者。企业不能再对电费单“不管不顾”,必须将用电管理纳入生产经营的核心环节。大型高耗能企业可以通过调整生产计划,将高能耗工序转移到电价低谷时段,直接降低生产成本。中小企业虽难以自行参与复杂市场交易,但可以选择适合自身用电特性的零售套餐。

未来企业的用电策略将直接影响其成本竞争力。“什么时候用电”将变得和“用多少电”同等重要,精细化能源管理能力将成为企业的必修课。

这场电价机制改革,是中国构建全国统一电力市场、以价格信号引导资源配置的关键一步。它并非一蹴而就的“大爆炸”,而是一个引导市场各方逐步建立能力、完善规则的渐进过程。

到2026年,一个新的电力市场图景将清晰呈现:价格更真实、选择更多元、责任更明确。对于市场主体而言,尽早理解规则、培养能力、主动适应,将是驾驭未来能源成本、赢得竞争先机的唯一途径。

- 掌上有色下载

- 微信关注

版权所有:上海有色网信息科技股份有限公司 沪ICP备09002236号 Copyright © 2000 - 2026 上海有色金属网 All Rights Reserved